下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

文中观点代表个人看法,仅供参考:

全球市场回调在即,重点关注海外流动性变化。我们上期周报提出美元指数突破85以后,可能引起全球资本市场的剧烈调整,如今这个论断正在应验。我们认为2014年初新兴市场货币贬值引起市场回调的历史将重演。

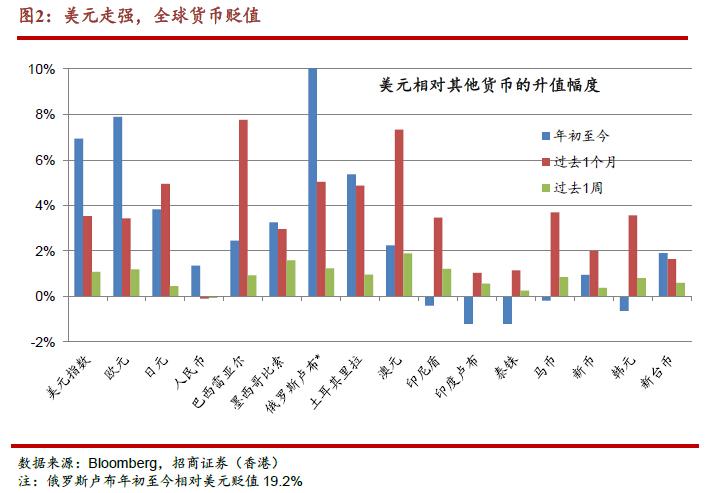

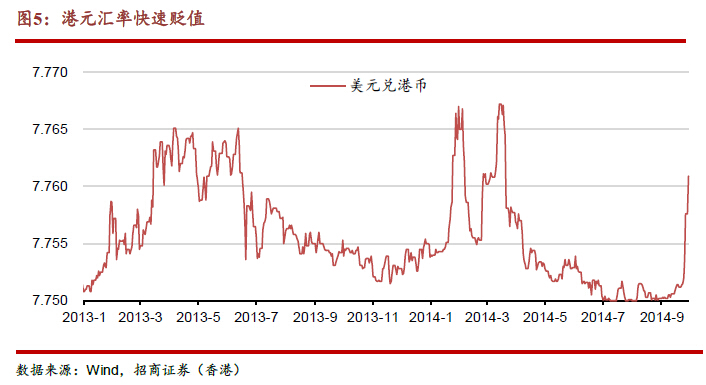

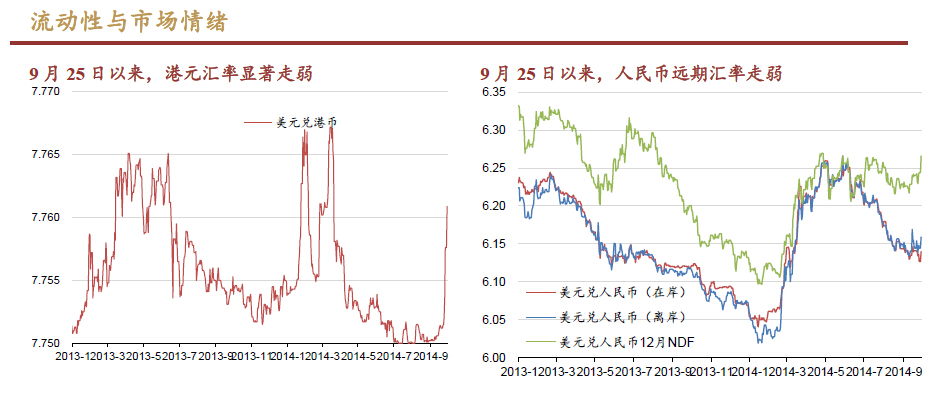

首先是全球货币相对美元贬值。从9月1日开始,巴西雷亚尔兑美元贬值8%左右,墨西哥比索兑美元贬值4%左右,接近或超过了2014年1月的货币贬值。土耳其里拉和俄罗斯卢布也呈现进一步贬值的迹象。亚洲市场反应稍慢,印尼盾、菲律宾比索、新加坡币和韩元出现了贬值,印度卢比、泰铢、马来西亚林吉特等尚未有贬值迹象。港元汇率在9月25日从逆转了7月以来的强势,从7.7519贬值到7.7541,进而在9月26日继续贬值到7.7576。港汇若进一步贬值将可能造成资金恐慌式外流。

其次是全球股市的回调。最近1个月内,巴西、墨西哥股指有5%左右的跌幅。由于欧元的贬值,以美元计价的欧洲股指也出现下跌。美国三大股指从上周开始回调,平均下跌2%左右,我们在最近的美股中概股专题报告中指出,美国股市近年以估值扩张为主的上涨动力不足,而美联储加息及美国企业盈利拐点的临近将对市场造成估值和盈利的双重压力,短期回调在所难免。

港股亦难独善其身,美股中概风险尤胜。未来的几周内,海外市场演变将主导港股市场的发展,A股的亢奋不会给港股以足够的支持。港股从9月初以来的下跌更多是因为中国经济复苏证伪,前期业绩股支持转弱所引起,而接下来的下跌将主要由海外流动性收缩引起,指数仍然有5-10%左右的下跌空间。中概股作为夹心市场,受转弱的基本面和收缩的流动性影响,跌幅将超过美国标杆股指。

策略建议:

我们建议整体降低仓位,从中小市值股中获利了结,回避仍有下跌空间的强周期股如银行地产,回避前期涨幅较大的三桶油和电信运营商。建议选择估值相对较低的非周期股,如医药(国药 1099 HK,东瑞 2348 HK,亿胜生物 1061 HK),必选消费(蒙牛 2319 HK),以及受益于4G基站建设和智能终端升级的消费电子(联想 992 HK,中兴通讯 763 HK),受益于政策的环保(绿色动力 1330 HK,桑德国际 967 HK)和新能源(保利协鑫 3800 HK,中国高速传动 658 HK)。

市场观察:

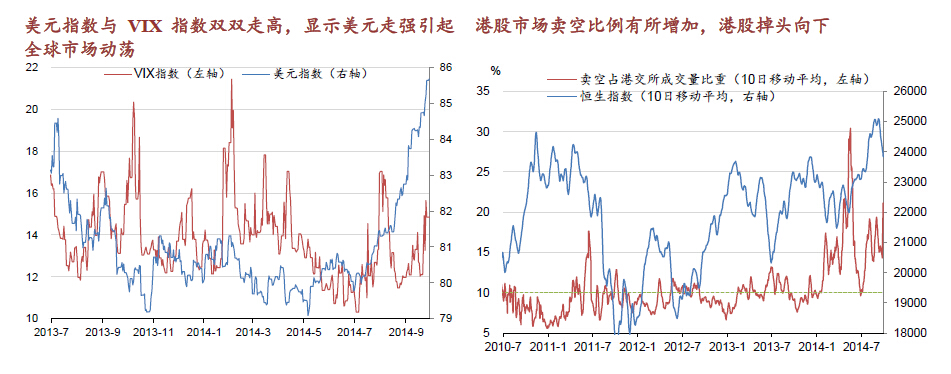

美元走强,全球货币贬值

在QE退出的大背景下,9月以来美元指数持续走强,到目前已经突破85的关键点位。我们上期周报指出,美元指数走强,会导致多种非美元资产以美元计价的价格贬值,引起全球资产价格的剧烈调整,如今这一判断正在应验。从全球市场的反应来看,最近几个月,欧元和日元相对美元大幅走弱,主要由于欧洲和日本弱于美国的经济基本面,以及两国相对美国的货币宽松。新兴市场货币则在过去1个月里贬值明显,以南美和新兴欧洲及中东体现的最为明显。亚洲市场中部分国家已经有明显的贬值,如澳大利亚、印尼、马来西亚,但还有较多国

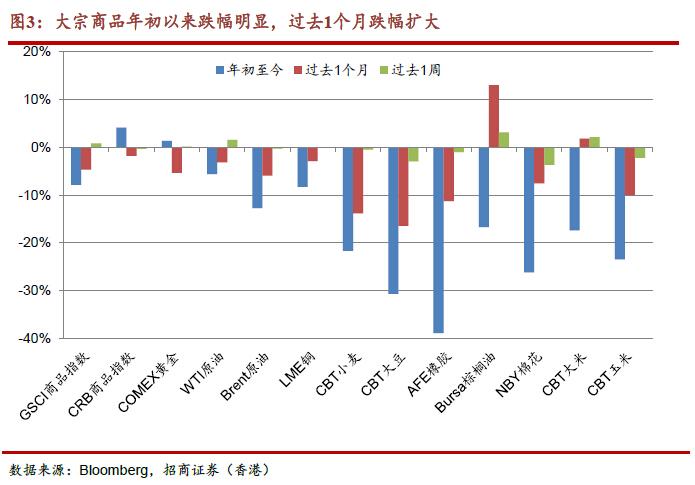

家的货币尚未作出反应,不排除它们未来有加入贬值行列的可能。作为风险资产的大宗商品,从年初以来跌幅明显,在过去1个月里跌幅扩大。

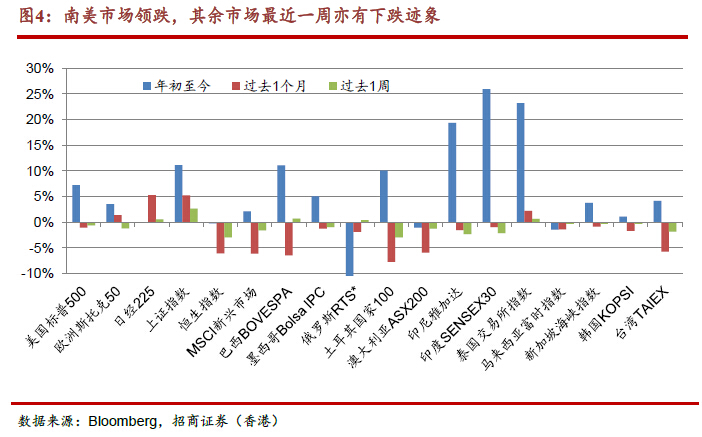

全球股市回调

受到全球流动性收紧和货币贬值的影响,全球主要市场的股指也出现了较大跌幅。

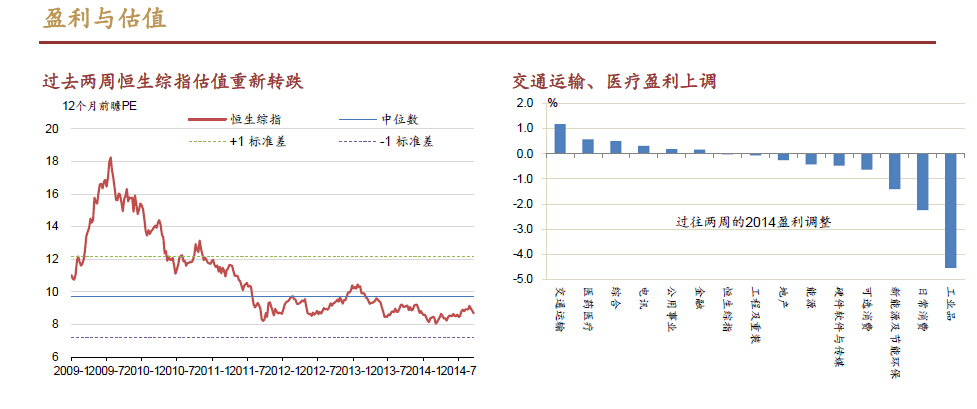

货币贬值幅度较大的巴西、土耳其、澳大利亚等国家,其股指在过去1个月跌幅超过5%。印尼、印度等亚洲国家在过去1个月里也从前期的强势转为横盘。而在过去的一周里,美股的三大股指开始出现下跌,带动全球市场的股指下跌。我们在之前前的专题报告《美股中概股专题报告—中概股:洗尽泥沙见真金》中指出,美股近年的增长以估值扩张为主,未来美联储加息和企业盈利拐点的接近都将对股市产生负面影响。我们认为美股短期的调整在所难免。去年6月份对联储退市的担忧曾使新兴市场大幅波动,随着今年上半年新兴市场积蓄了一波较大反弹,在美联储真刀真枪开始收紧货币政策后,其对新兴市场的负面影响亦将逐步体现。

港股亦难独善其身,美股中概风险尤胜

我们在前期周报中指出,港股从9月初以来开始下跌,源于中国经济复苏低于预期,以及八月业绩股对大市的后续支持减弱。而当中国政府不大规模刺激的表态推出后,经济复苏的前景不确定性增加,建立在经济复苏假设上的资金流入也有逆转的可能。港元汇率从上周四(9月25日)开始贬值,短端两三天内贬值幅度较大。加上本港政治气氛不稳定,资金有进一步外流的风险。

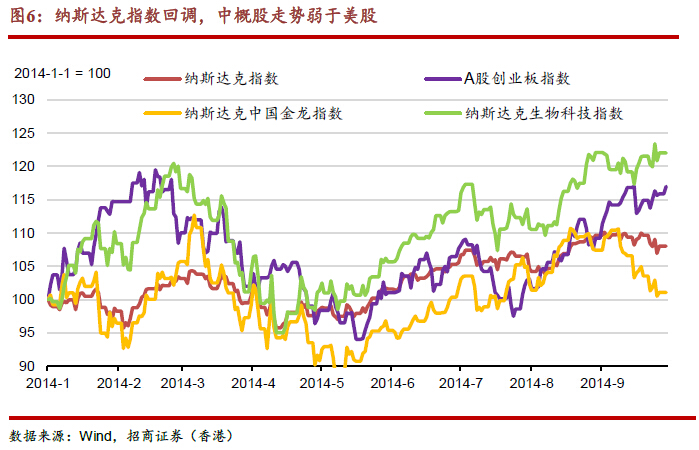

同样作为夹心层市场的美股中概股亦不容乐观。我们在之前的专题报告《美股中概股专题报告—中概股:洗尽泥沙见真金》中指出,中概股受中国基本面和美国流动性的影响,在目前美国流动性收紧的背景下,其回调在所难免。而随着中国基本面的走软,其走势将弱于美股。

策略建议:

我们建议整体降低仓位,从中小市值股中获利了结,回避仍有下跌空间的强周期股如银行地产,回避前期涨幅较大的三桶油和电信运营商。建议选择估值相对较低的非周期股,如医药(国药 1099 HK,东瑞 2348 HK,亿胜生物 1061 HK),必选消费(蒙牛 2319 HK),以及受益于4G基站建设和智能终端升级的消费电子(联想 992 HK,中兴通讯 763 HK),受益于政策的环保(绿色动力 1330 HK,桑德国际 967 HK)和新能源(保利协鑫 3800 HK,中国高速传动 658 HK)。

(作者供职于招商证券香港)