下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

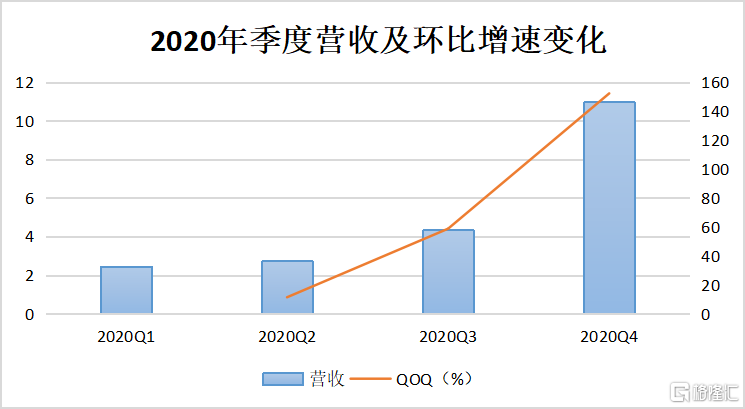

日前,灿谷公布了2020年Q4及全年财报。财报显示,Q4实现总收入10.97亿元,同比增长150.2%,超出此前管理层预期上限46.3%;全年总收入为20.52亿元,同比增长42.5%。

对于灿谷的这份最新答卷,市场的反应其实已说明了一切。在财报发布后,公司股价高开,并快速直线拉升,收盘大涨超23%。

(来源:富途牛牛)

Q4业绩涨势凶猛,车交易及助贷服务强势助攻

实际上,灿谷基本盘所扎根的汽车金融市场并非像公司业绩展现得那般繁荣,尤其是在去年,金融秩序持续面临整顿叠加疫情冲击,行业惨烈景象可见一斑。去年以来,易车退市、瓜子、大搜车等二手车金融平台风雨飘摇,一度传出减员降薪消息。不过,灿谷自二季度后营收加速上涨,也反映出疫后行业随车市复苏逐步回暖的态势。其中,灿谷的四季度涨势尤其凶猛,总收入同比和环比均实现1.5倍的上涨。

(数据来源:公司季报)

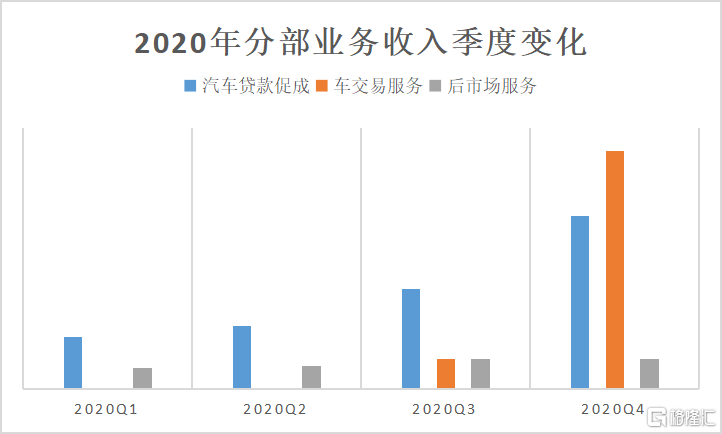

之所以涨势凶猛,拆解业务来看,主要源于车交易服务及汽车贷款促成业务量的快速增长推动。

(数据来源:公司季报;注释:车交易服务自去年Q3开始单列)

首先,Q3起“崭露头角”的汽车交易服务迎来爆发。数据显示,Q4车交易服务业务收入为5.47亿元,占总收入比达49.8%,较Q3提升了约34个百分点,成为公司重要的收入增长引擎;该业务在去年全年贡献收入为6.25亿元,占总收入比为30.4%。按灿谷管理层在电话会上对外表述,车交易服务业务的快速崛起,有赖于灿谷长期在下沉市场的渠道网络及在供应链布局,这也意味着灿谷正由汽车助贷平台向交易服务平台的角色转变。

再者,汽车助贷业务实现强劲反弹,资产质量获进一步改善。

数据显示,Q4汽车贷款促成业务收入为3.98亿元,同比增长51.8%;同期,公司促成的新增汽车贷款总额为108.22亿元,同比上涨13%。

可见,灿谷的助贷业务规模已恢复至疫前水平,且资产质量也有进一步改善。

数据显示,截至2020年12月31日,公司所有已完成并在存续期的汽车贷款的M1+逾期率由上季度末的1.11%进一步下降至0.98%,同时M3+逾期率由上季度末的0.53%下降至0.42%,基本上接近疫前水平。根据公司管理层透露,在业务量增长的同时,还保持了良好的利润率和盈利能力。

此外,汽车后市场业务也在持续发力。2020年Q4,公司汽车后市场服务业务贡献收入7076万元,全年收入为2.41亿元,同比增长17%,占全年总收入为12%。

照上述分析来看,灿谷的基本盘依然稳固,在车交易服务的强势助攻下,营收体量迈上新台阶。值得一提的是,得益于投资理想汽车产生的接近15亿元公允价值收益,Q4盈利大增,但长期而言,更值得关注的是,灿谷对于新能源车赛道的重视及优势布局。在当前经济复苏背景下,随着车市不断向好,加之汽车全面电动化渗透,公司未来的确定性无疑得到多重加持。

行业“变天”,后劲何来?

不论是从大宗消费属性还是当前规模(保有量近4亿)来看,汽车消费及关联产业,尤其是后市场的经济价值理应是毋庸置疑的。

而值得重新思考的是,在2020年疫情及金融秩序整顿的双重外力作用下,汽车金融业或许已变天。

一方面,疫情冲击下,行业短期承压,但加速产能出清,这对灿谷这样稳健的头部上市公司来说,长期而言是好事;另一方面,服务机构及产品结构明显分化,发展并不均衡。据业内人士分析指出,厂家金融一家独大,众多机构尚难快速具备开展业务的能力,同时汽车金融产品结构不甚合理,更多侧重消费信贷,导致市场利润率下降,而在供应链金融、车辆抵押贷款、车后市场金融等方面,又缺乏足够的产品支撑。另外,汽车的电动化及智能化浪潮,也正推动消费需求向后端服务转移。

在此背景下,灿谷的车交易服务“异军突起”,不能说是巧合,现时有必要重新来审视下公司未来的逻辑。

结合各项业务的权重及管理层的对外表述来看,汽车交易服务俨然已成为灿谷的业务中心。根据管理层表述,通过搭建科技化和数据化驱动的汽车新零售平台,灿谷布局汽车消费贷款促成,汽车交易促成和汽车后市场服务三大领域,通过科技化金融赋能以及服务闭环重新塑造“人-货-场”三者关系,汽车流通价值链上的各方参与者均获益。

照此来看,灿谷意图围绕汽车交易,通过连接车厂、汽车消费者及实体渠道,并借助数据和技术来赋能供应链,推动自身由单一的金融产品促成服务商向汽车综合服务商转变。顾名思义,该业务模型所产生的规模与价值则取决于与产业链(主机厂、消费者及实体经销商)连接的广度与深度。

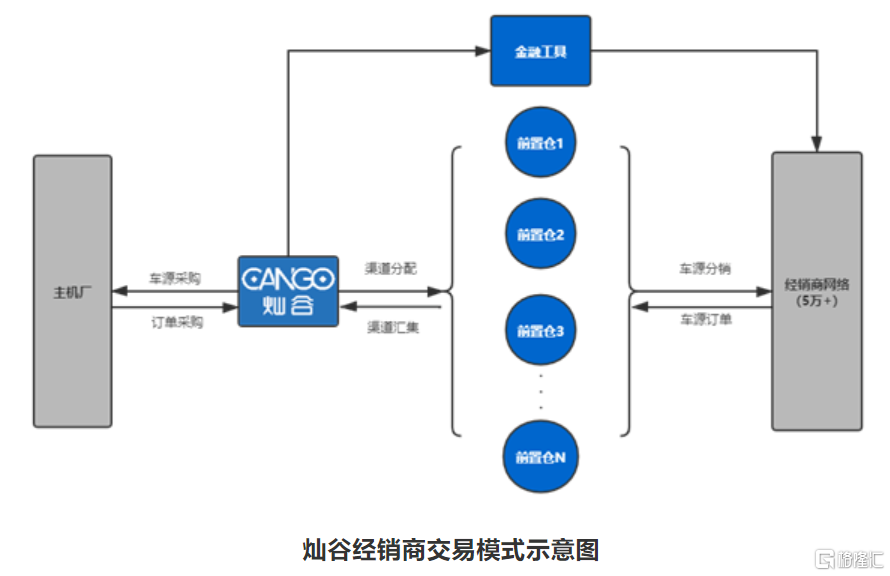

比如,目前,在汽车流通领域中物流和资金流的运营上,灿谷运用主机厂与线下实体网络间形成交易过程中的前置仓模式;叠加其区域公司布点及自建库点,灿谷可以更好地解决下沉市场的物流效率问题,即缩短物流半径。

管理层在电话会上透露,截至四季度末,公司已与多家基础设施服务商合作建立了约80 个前置仓,合计容量共 3 万余个车位,覆盖全国 73 个地市。

而在渠道端,公司一直在不断扩张及优化,尤其是在下沉市场。截至去年末,灿谷已覆盖全国48,487家汽车经销商,相比截至去年三季度末(46,248家)有所增长,这主要系公司不断推出有竞争力的产品,助推4S经销商和低线城市优质经销商网络进一步扩张。

据公司管理层表示,其中高端品牌4S经销商数量也在持续增长。伴随着客群上移的趋势,接下来将进一步拓展在高端品牌业务上布局,助力公司抢占更大的市场空间和份额。

与此同时,在传统经销商网络基础上,通过经纪人模式进一步将客源做细,构建私域流量。截至四季度末,公司在全国范围内已拥有7000 余位注册经纪人并为其配置了 315 个支点经销商。传统经销商渠道叠加经纪人网络的不断拓宽加深,将极大助力公司进一步深化下沉市场的车交易服务和车后市场服务。

此外,灿谷还在不断地推进与多家主机厂和主流金融机构的合作。

从下沉市场的渠道,到上游主机厂、金融机构等供应链的持续打通,再到渠道物流仓储基础设施布局、渠道精细化管理运营,灿谷这一系列的布局,都是有目共睹的。

业内人士分析认为,针对C端客户的消费金融已过了培养期,随着经验不断积累和金融科技水平的提升,2021年服务质量和效率已不是最重要的条件,能否丰富产品体系使单一客户产生裂变反应,从而降低获客成本,才是提升业务收益的关键。也就是说,汽车金融产品要实现从点到面的转变,开启定制化金融产品时代。依此来看,灿谷已在正确的道路上,从单一服务商走向产业链综合服务商,预示着其成长边界也将随之被打开。

结语

公司预计今年Q1总收入在10.0-10.5亿元之间,与去年Q4差不多持平。由于Q1通常是车市交易的淡季,而Q4一般为旺季,说明增长相对还是偏乐观。

而由于公司的业务定位和收入结构发生了明显变化,灿谷的估值也理应获市场重估。截至发稿时,灿谷的总市值为15亿美金左右。

最后值得一提的是,基于良好业绩,灿谷董事会又宣布了一项发放特别现金分红的计划。根据此计划,灿谷预计每股美国存托股(ADS)派息1美元。该举措充分显示出公司的良好经营状态及盈利能力,同时也足见公司对股东的慷慨。实际上,自灿谷2018年下半年上市至今,特别派息就已达三次,且派息率呈上升趋势。