下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今天大盘算是震荡吧,总体来说再往上一点就是前期的筹码密集区,抛压应该会比较大,所以看图拍脑袋,反弹压力还是有点的。

从行业看,今天又是“碳中和”的一天。

最近流行的话叫:万物皆可碳中和。今天就“碳中和”到了电力板块,连长江电力这种都涨了快6个点,盘中我们一度怀疑此货要涨停。

大概的逻辑是,全国碳交易市场运行后,水电、新能源电站等清洁能源,因为不产生碳排放,所以可以通过售卖CCER(自愿减排量)来获利,利好水电、新能源电站等板块。注:CCER就是碳交易市场上代表“二氧化碳排放权”的一种商品,可以拿到碳交易市场上出售。

那么今天就来胡扯下“碳中和”,之前SVIP里面的研报掘金栏目也是具体分析过碳中和,今天我主要说下在这个大框架下的一些细分行业机会,如果想知道细分赛道有什么具体标的。欢迎找我们的SVIP小助理回复“碳中和”领取。顺便也把之前我们研报掘金的那个报告免费发给大家参考下。

~~~~~此处是华丽的分割线~~~~~

碳中和这一概念最初出现于欧洲,2019 年的《欧洲绿色协议》中,欧盟首先提出欧洲要在 2050 年建成世界首个“碳中和”的大陆。我国近年更多地强调绿色发展,相对于之前退出《巴黎协定》的美国,获得了来自欧洲的支持。可以预见,未来中国在碳中和这一议题上将更加活跃,同时也会长期而强力地推进国内碳中和进程。

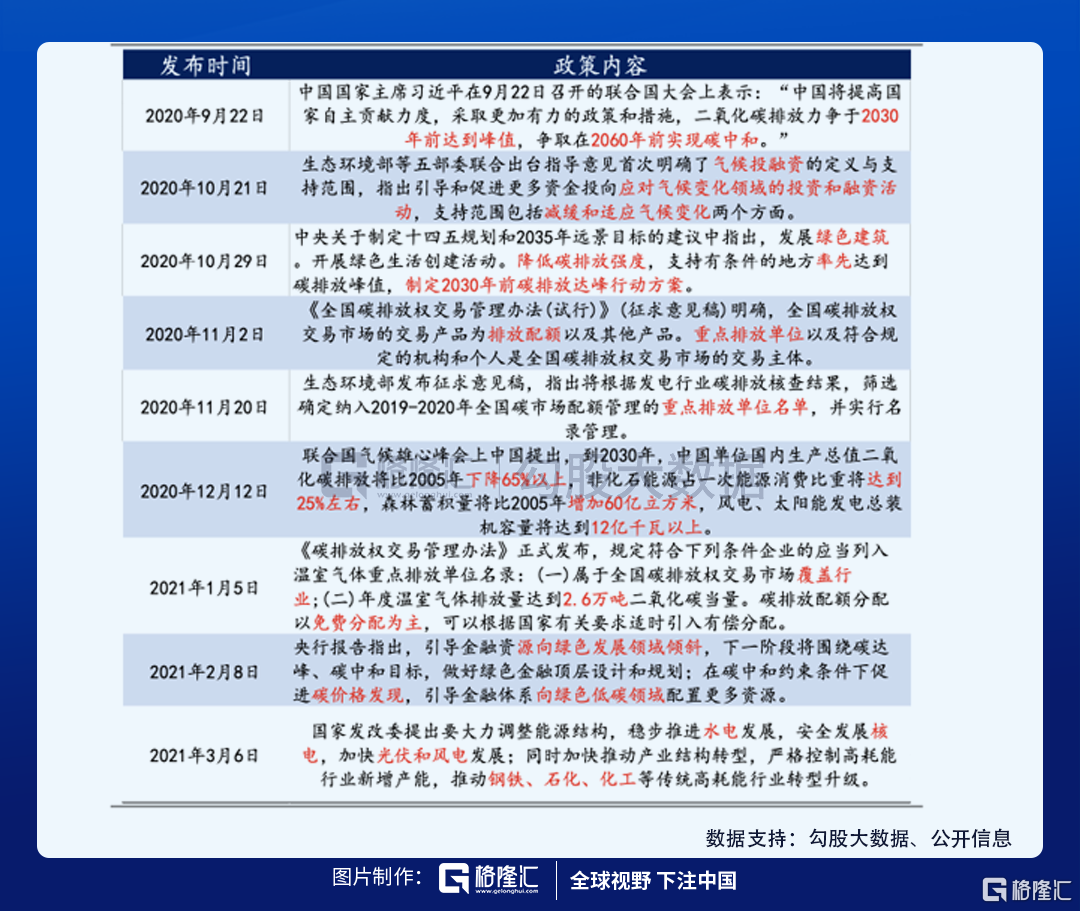

2020年12月,我们主席在气候雄心峰会上进一步提高国家自主贡献力度的新目标, 提出2030 年,中国单位国内生产总值二氧化碳排放将比2005年下降65%以上,非化石能源占一次能源消费比重将达到25%左右,森林蓄积量将比2005年增加60亿立方米,风电、太阳能发电总装机容量将达到12亿千瓦以上。

中国2030减排目标,充分展现了中国在应对全球气候问题中的大国风范,体现出中国对于实现全球2050年零碳排放目标的决心与气魄。以此来看,我们认为碳中 和可能是一个长期并具有强执行力度的国家政策。

最近“碳中和”的一些政策:

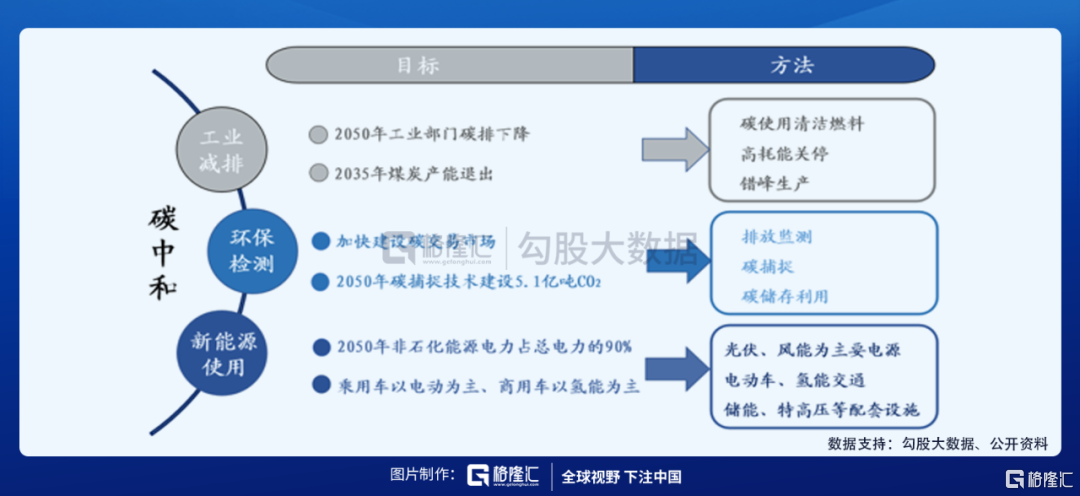

我国实现碳中和的主要路径:工业减排、环保监测和新能源使用。

工业减排的方法包括改变燃料、关停高耗能企业和错峰生产。由于 2050 年工业部门的碳排放较 2020 年需降低 60%,因此工业减排是减碳的重中之重。

工业生产的碳排放主要来源于煤炭、石油等燃料的燃烧,部分不需要燃料参与化学反应、只需要热量的产业将把传统燃料变为较清洁的天然气或无碳排的氢气,以此达到减少碳排放的目的。对于煤炭、石化、钢铁等需要燃料参与反应的产业而言,改变燃料无法完成反应或成本过高。

开启新一轮的供给侧改革是重要减排方法,关闭高耗能、落后产能,再用错峰生产的方法控制生产量,维持供需紧平衡,从而将碳排放量控制在较低水平,如煤炭行业预计在 2035 年全面退出。

环保监测重点是排放监测、碳捕捉与碳的储存利用。全国碳交易市场于 2021 年 首先向发电行业开放,未来将逐步推广到全社会各个行业。

作为碳交易所需的基础设施,排放监测系统将加速构建。碳捕捉指在生产过程中或直接从空气中收集 二氧化碳,经过提纯、压缩、运输后将二氧化碳储存在地下、海底或直接再次用 于生产和服务。据清华大学气候变化与可持续发展研究院研究结果,为实现 2°C 目标,2050 年碳捕捉与储存(CCS)技术将减少 5.1 亿吨的二氧化碳排放,碳捕捉与储存技术未来前景广阔。

新能源使用将大大减轻碳排放压力,光伏、风电、氢能、特高压等配套设施空间大。《中国长期低碳发展战略与转型路径》中提到,在 2°C目标下,2050 年 非化石电力占总电量比例由当前的约 32%提高到约 90%,目前我国光伏与风电都已经实现平价上网,未来扩大市场份额确定性高。

在乘用车电动为主、商用车氢能为主的指导下,电动汽车快速推广,在政策催化下销量也将大增,预计在 2025 年达到新车的 25%,而氢能汽车现也在快速研发之中。未来电动化前景确定,特高压、智能电网等电力配套设施也将迎来较好的投资机会。

那么从路径,大致可以推导出相应的细分行业机会,这里简单罗列下:

一、新一轮供给侧改革

未来行业集中度提升,对价格的支撑逻辑会更强。钢铁行业作为能源消耗高密集型行业,在制造业31个门类中碳排放量最大, 钢铁行业是高耗能行业中节能减排的重点,行业集中度有望加速提升。

另外主要消耗电力而不是煤炭的电炉钢占比会提升,带动废钢和石墨电极需求,废钢资源采购整合、废钢处理设备公司也将受益。最后减少钢材用量是长期趋势,那么特钢需求或逐渐上上升,特钢及高端材料细分龙头可以关注。

电解铝用电成本在铝行业成本中占比较高。云南是全国水能资源最丰富的地区之一,在云南发展绿色水电铝材一体化生产既能保证电解铝的低碳化生产又能解决清洁能源的消纳问题,你懂的。

二、新能源的使用

比如光伏,水电,新能源车,核电等。Tesla、蔚来、小鹏、理想为代表的新势力迅速崛起。传统厂商不甘示弱,宝马、戴姆勒、大众等耗费巨资打造电动车平台。此外,Apple、小米等潜在进入者潜心蓄力,还有不做整车,专注于其他智能驾驶和解决方案等方面的百度和华为这些。还有后面一长串的产业链,这些长期肯定是星辰大海。

交通运输是碳排放的重要来源,而交通运输中,道路运输是碳排放的主要来源。短期可以关注下道路运输的相关机会,比如氢能重卡等。光伏,这块也不用再过多解释,已经是炒了一年的大赛道,未来几年行业持续的增速都会在20%-30%左右,具体到头部公司那更不可限量。另外未来风电的机会可能也会很大。

三、其他的变化

绿色建筑是建筑行业转型的大方向,是碳中和投资逻辑下值得重点关注的赛道,包括一些环保化工材料等,一些监测领域等。另外还有智能家居,智能控制家电节约用电等。还有碳交易相关领域。

总之,已经有机构喊出“碳中和”是这一年的主线,不管如何最后是不是,我觉得都值得我们持续的去跟踪。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。