下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

模仿,跟随,同步。

中国创新药进入3.0时代,ADC、双抗、RNAi、基因编辑、mRNA,虽然起步稚嫩,但与国际前沿不再有代差,处于同一个时代的屋檐下。

2020年以来,我们目睹国内创新药出现大器将成的迹象,创新药开始大规模出海, Licensein前15个项目交易总额39.47亿美元,而License out前15个项目交易总额114.52亿美元,输出远大于输入,是不是意外的惊喜?

在License out榜单上,恒瑞医药出现了3次。

今年2月创新药出海又发生3起重磅事件,交易金额最高可达20亿美元左右。

国内创新药商业化进入巨象时代,达不到10亿+销售额不配称为爆款药,2020年至少5款药达到50亿+,未来几年疫苗大品种放量,几乎每家疫苗上市公司都将拥有50亿+单品,随着恒瑞医药PD-1进入医保,100亿+开创世纪,指日可待。

高速成长,全球最大CXO公司一定出现在中国。

广发中证创新药ETF(场内简称:创新药ETF 交易代码:515120)集合A股强大创新药阵容,前十大成份股为恒瑞医药、复星医药、药明康德、泰格医药、凯莱英、智飞生物、沃森生物、康泰生物、华兰生物、长春高新。

创新药3.0时代大门訇然开启之时,我们以这个阵容为线索,探究哪些比较性优势有望催生世界级药企。

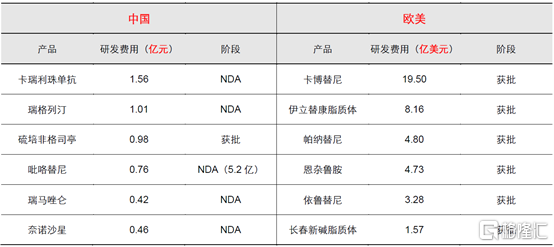

国内外部分创新药研发费用比较

数据来源:长江证券

国内创新药企成长之初采用fast-follow模式,相对于原始创新具备“低成本+低风险”的双重优势。从成本角度看,当前我国获批上市的新药研发费用中值约1亿元,而欧美部分肿瘤新药的研发费用中值为5亿美元。从风险角度看,新药研发过程中失败几率最高的是用于评估药品有效性的II期临床试验,概率高达60%,而对于跟随式创新而言,药物的有效性已经得到了验证,因此在这个环节的失败概率将会大幅降低,从而提高整体创新药研发成功的几率。

这是后发快至。

中国制造业的神奇之处,在于降低成本的无敌模式,创新药也不例外。历史经验表明,即使自主新药上市时间落后外企3-6年,替代依然能够顺利实现,这主要是在疗效相似的前提下,自主新药的定价更低。默沙东、BMS的PD-1产品(即K药Keytruda和O药Opdivo)是全球最先获批的肿瘤免疫疗法创新药,分别在2014年9月12月率先在美国上市,并分别于2018年7月和6月进入中国市场。截至2020年12月共有4家国内创新药企业推出PD-1产品,直接把治疗费用从20多万/年打到10万左右/年,而K药和O药由于需要维护其全球定价体系,其价格变动较小,使得国产PD-1产品在境内的销售额大幅提升。

这是后来居上。

创新药在研发过程中需进行多期临床试验,而医院是承担临床试验研究的主要机构,国内医院超高的入院人数为临床试验开展提供了便利。根据F&S的统计2018年美国医院月均就诊人数为493人,而中国高达1259人,接近美国3倍。因此在中国开展临床试验可有效缩短招募时间,同时也可以提供更广泛的疾病谱进而提高了临床试验效率。根据科睿唯安数据,2020年上半年在中国开展的临床试验数量为3500-4000个,首次超越美国。中国理工学科大学毕业人数高居全球首位,相对于第二名高出210万人,研究生毕业人数从2003年的2.01万人增长至2019年的64万人,工程师红利为国内创新药企业输送大量科研人才,同时较低的薪酬有成本优势。

这是人口红利。

根据美国经验,新药从临床申请到上市获批一般需要8-10年。随着国内药审提速,整体自主新药报批周期被压缩到5年左右。而对于早期安全性数据丰富或海外已获批上市的特殊品种,从临床到上市申请的周期可以被进一步压缩至3-4年。过去国内产业和投资者普遍奉为圭臬的做一个创新药需要“10亿美元、10年时间”,很可能在国内变成“5亿元、5年时间”。

这是政策红利。

世界快步行走,而我们却在奔跑。

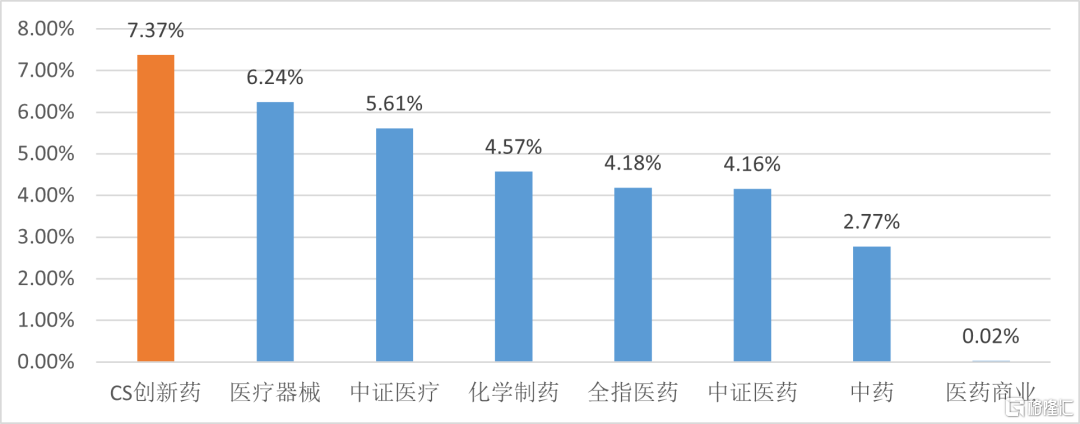

医药板块指数成份股研发占比中位水平对比

数据来源:Wind,2020年半年报。(备注:研发占比=报告期研发投入/报告期营业收入,此处为成份股研发占比中位数数据)

创新药ETF(515120)跟踪的是中证创新药产业指数(931152.CSI)。

这个指数有多强?创新药产业未来蕴藏着哪些投资机会?

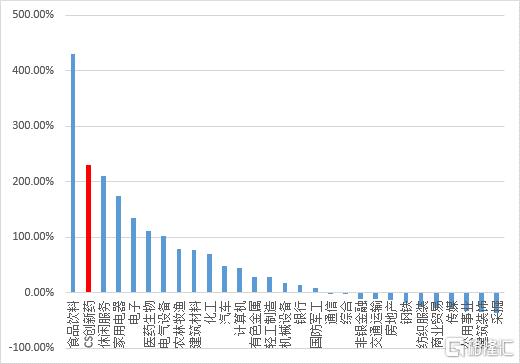

创新药指数基本覆盖了产业链中议价能力比较强的中、上游龙头企业。从基日(2014年底)至2021年1月31日,CS创新药指数累计收益率为230.1%,年化收益率为22.3%,表现仅次于食品饮料行业,超越了其他所有申万一级行业。

与市场其他行业指数收益对比

数据来源:Wind(2014.12.31-2021.1.31)

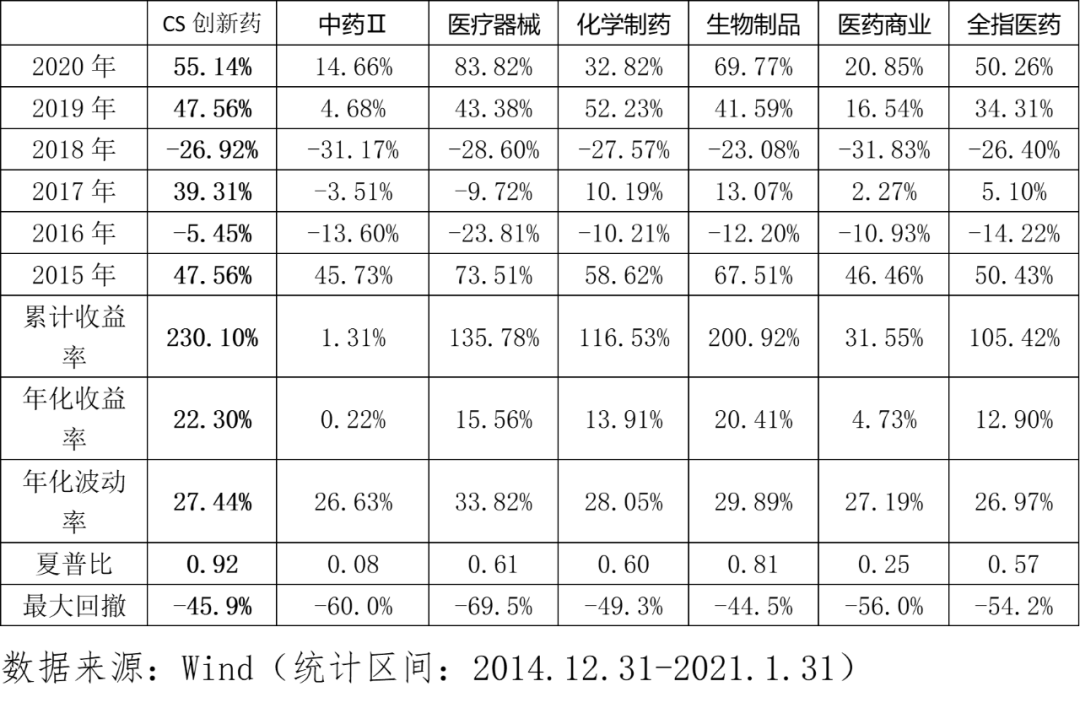

同属大医药板块的的指数有7只,CS创新药指数历史表现表现最好,排名第1,打败了热门的医疗器械、生物制品。从风险收益比来看,创新药指数夏普比率为0.92,在7只指数中排名第一。

创新药ETF(515120)是长期主义的标配,据Wind预测,创新药指数在2020年、2021年、2022年净利润增速预计分别为30.1%、26.49%、24.30%。

医药生物行业各子板块收益率表现

广谱肿瘤药将诞生100亿+爆款。

随着中国老龄化程度不断加剧,肿瘤发病率将逐步提升,预计到2035年左右,国内年新发肿瘤人数可能超过800万人。根据弗若斯特沙利文分析,2018年全球抗PD-1/PD-L1抑制剂市场规模已达到163亿美元,预计2023年将达到639亿美元,预期2023年中国抗PD-1/PD-L1抑制剂市场规模将达到664亿元,并将于2030年增长至988亿元。

中国是全球CXO规模增速最快的市场。

2019年国内市场规模251亿元,未来5年CAGR预计为30%,远高于全球市场5%-10%的增长率。这一方面源于中国创新药市场的快速成长对CXO需求的增多;另一方面,中国正承接来自全球CXO的产能转移,工程师红利是重要因素之一。

后新冠时代疫苗大放量。

眺望未来,二类苗属于自费品,集采免疫区,中长期受益于消费升级,随着国产重磅疫苗13价肺炎疫苗、2价HPV疫苗、人二倍体狂犬疫苗上市,国产大品种进入放量的初始阶段。目前国内前十大疫苗品种销售总额238.8亿元,其中进口品种170.7亿元,占比71.5%,而国内企业在相应仿创品种上广泛布局,国产替代空间大。

新冠疫苗研发催熟国内技术,出现弯道追赶国际3代疫苗技术水平的良机。国内新冠疫苗研发进度处于全球前列,共12个新冠疫苗处于临床开发阶段,将相继大规模应用于健康人群。

国内创新药生态经过震荡磨合,站在重要节点上,2018年我国创新药销售额约为500亿元,预计到2029年创新药销售额有望达到7000亿元以上,年复合增长率将高达33.82%。国内+国际市场,无边际空间可催生多家大市值公司。

创新药公司做大之后就是全赛道平台型,最后将发展为跨国药企。

创新药ETF(515120)前段时间也出现了一定程度调整,当前这个点位上,投资价值凸显,通过分批配置方式参与是不错的选择。