下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

行业需求变化带来的降本压力+疫情冲击下的行业出清,中国零部件企业有望加速走向全球市场。过去几年全球整车企业降本压力不断增大,而2020年的疫情冲击又加速了零部件行业出清。中国零部件企业将以稳定的国内需求为基础,凭借成本优势和产业链优势,在部分领域加速走向全球市场。

全球汽车销量下滑+研发投入需求加大,汽车企业盈利在大幅下降,叠加疫情的冲击,全球汽车零部件行业在加速整合出清。2018年以来全球汽车销量下滑,同时电动化智能化加速发展对研发投入的要求也更加突出,整车企业的降本诉求凸显,零部件企业的盈利压力增大;2020年疫情影响下全球汽车销量下滑幅度远超2008年,零部件企业破产现象频现,行业在加速整合出清。

以国内稳定的需求为基础,疫情以后中国零部件企业将加速全球化进程。过去中国零部件企业在全球汽车并没有扮演十分重要角色,这主要是因为中国整车企业没有大范围走出去,但在部分领域也形成了一批具有一定竞争力的龙头公司;疫情以后凭借国内市场提供稳定的需求和现金流,在欧美零部件企业不断退出市场叠加整车企业的降本压力,中国企业有望加速抢占全球市场。

短期受益欧美需求复苏的补库存,中期看受益于海外市场份额的提升。二类公司会受益疫情带来的全球零部件行业的整合:一是欧美需求复苏带来的补库存行为,有出口业务的公司都会受益;二是在部分领域海外部件企业的破产或者经营困难为中国提供了更为广阔市场份额,这主要集中在部分重资产、现金流相对一般的、竞争格局分散的传统制造领域以及能够有较大概率突破日系品牌的零部件企业。

风险提示:全球汽车销量复苏低于预期、海外工厂的盈利能力低于预期。

01

全球汽车零部件行业加速整合

全球汽车销量下滑+研发投入需求加大,汽车企业盈利在大幅下降,叠加疫情的冲击,全球汽车零部件行业在加速整合出清。2018年以来全球汽车销量下滑,同时电动化智能化加速发展对研发投入的要求也更加突出,整车企业的降本诉求凸显,零部件企业的盈利压力增大;2020年疫情影响下全球汽车销量下滑幅度远超2008年,零部件企业破产现象频现,行业在加速整合出清。

1.1. 全球销量下滑+研发投入加大,汽车企业盈利大幅下降

全球汽车产业电动化进程不断加速,电动汽车销量持续上升。2020年全球电动汽车销量达312.5万辆,中国以及欧美国家占据电动汽车市场的88%。电动汽车的快速发展对整车企业和零部件企业带来不同于传统燃油车的要求。

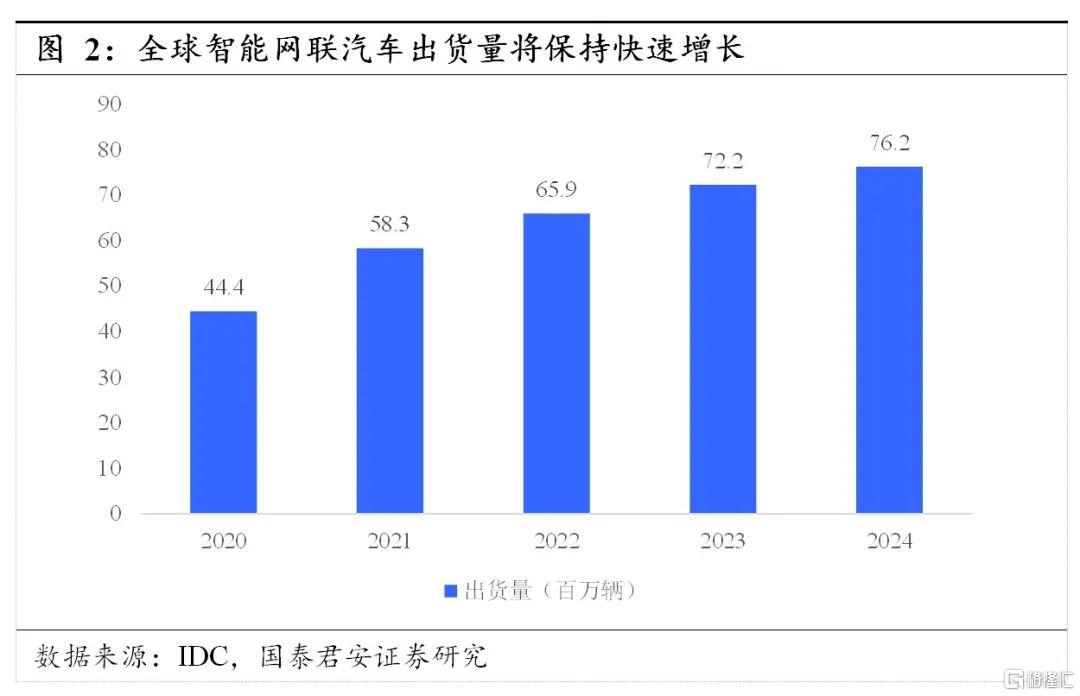

根据IDC预测,2024年智能网联汽车出货量将达到7620万辆,复合增速达14.5%。为迎合智能化发展趋势,整车厂商和零部件供应商需要不断加大研发力度,在智能座舱、自动驾驶等领域提供更具竞争力的产品。

为应对汽车行业变革与转型,全球整车巨头在电动化、数字化、自动驾驶领域大量投入资金。自2018年起,各车企为应对行业危机以及造车新势力的挑战,逐步进行转型投资。

另一方面,全球汽车总销量自2018年起出现下滑,整车企业和零部件巨头在收入端面临较大压力。2018年开始,随着主要增长点的中国汽车销量开始负增长,全球汽车销量开始逐步下滑,2018、2019、2020年全球汽车销量同比增速分别为:-0.3%、-4.5%、-14.6%。

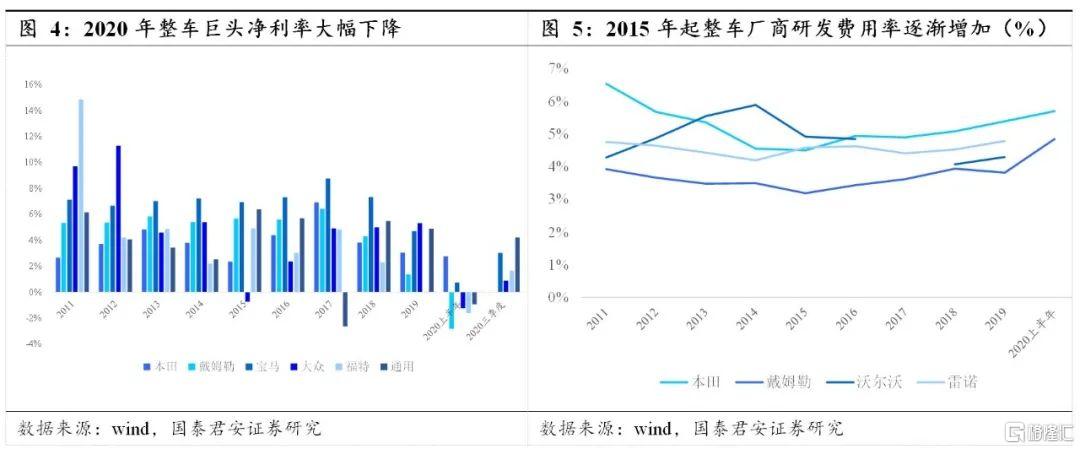

收入端面临较大压力,研发投入不断增大,整车企业和零部件巨头的净净利率不断下行,研发费用率大幅提升。自2018年起整车厂商净利率呈现下降趋势。行业变革叠加疫情影响,本田、大众、福特、通用等传统车企2020年前三季度净利率降至6%以下。而伴随行业变革趋势以及造车新势力的挑战,传统车企不断增加研发支出,研发费用率稳步上升,本田、戴姆勒尤为明显,达5%以上。

零部件供应商在不断增加研发投入来应对行业的电动化和智能化进程,大陆和法雷奥研发费用率提升显著,分别从2017年的7.1%、6.1%提升至2019年的10.1%和8.1%;叠加整车厂降本压力的传导,零部件龙头的净利率在不断下滑。

对于整车企业而言,盈利能力大幅下行的情况下,降本的诉求在不断增强;而对于零部件行业,行业加速整合,收购兼并、破产清算等显现不断涌现,同时成本优势的企业将更具有竞争能力。

1.2. 市场化程度提升,日系供应链也在不断打开

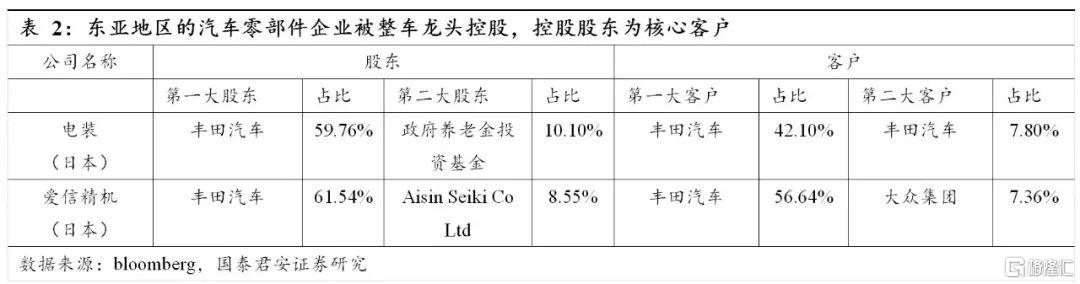

过去日本车企和零部件企业形成了稳定的股权和业务关系,日系供应链比较难切入:日本最大的两家汽车零部件公司日本电装和爱信精机的控股股东都是丰田汽车,其持股比例分别为59.76%和61.54%;从收入结构看,丰田汽车也是两者的最大客户,分别占到了两者收入的42%和57%,跟随丰田汽车建厂扩张是两者收入规模快速增长的重要驱动力。

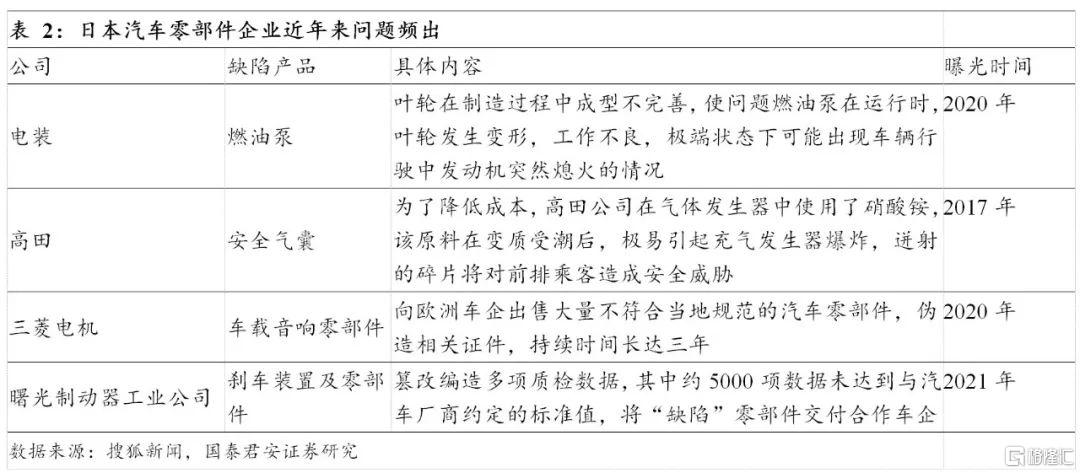

近年来日本零部件巨头质量问题频出,为日系供应链的逐步打开创造了客观条件。日本电装燃油泵制作过程不完善、高田安全气囊使用硝酸铵,三菱电机和曙光制动存在篡改或伪造数据现象。日本主要的零部件巨头的产品质量问题将会使整车巨头重新审视和零部件企业的业务关系,通过引入外部供应商来引入竞争机制,日系供应链将逐步开放。

1.3. 新冠疫情加速全球汽车产业整合出清

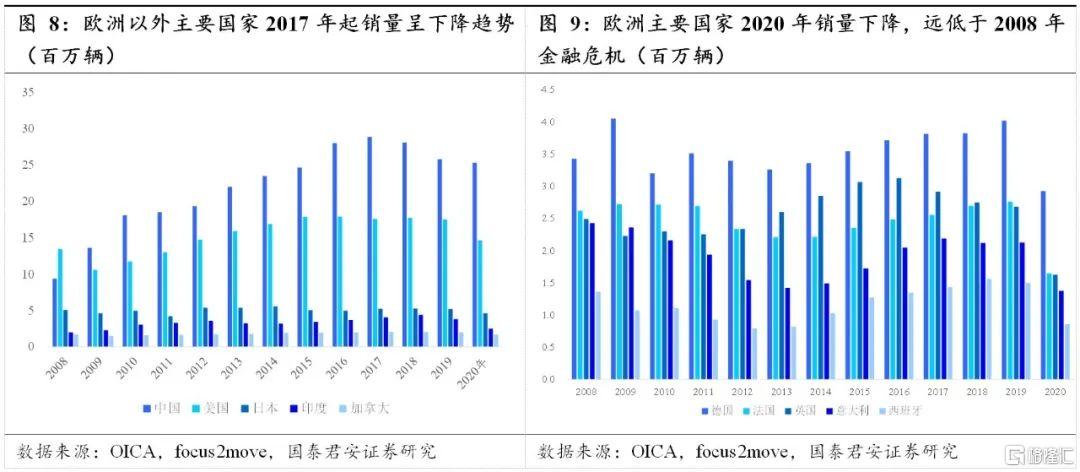

新冠疫情冲击下,2020年全球主要汽车消费国的汽车销量下滑幅度都远超2008年。2020年欧洲主要国家的汽车销量同比增速达到-35%以下,全球市场除了中国、韩两国汽车销量小幅下滑外,其他主要汽车消费国的汽车销量同比增速也在-10%之下,汽车行业面临的行业衰退比2008年金融危机时期更加严重。

欧洲地区汽车行业受到疫情冲击最为严重,销量达多年来最低值,对欧洲汽车供应体系带来巨大冲击。2020年欧洲主要国家汽车销量均降至170万辆以下,西班牙汽车销量不足100万辆,多国汽车销量皆远低于2008年金融危机时期。

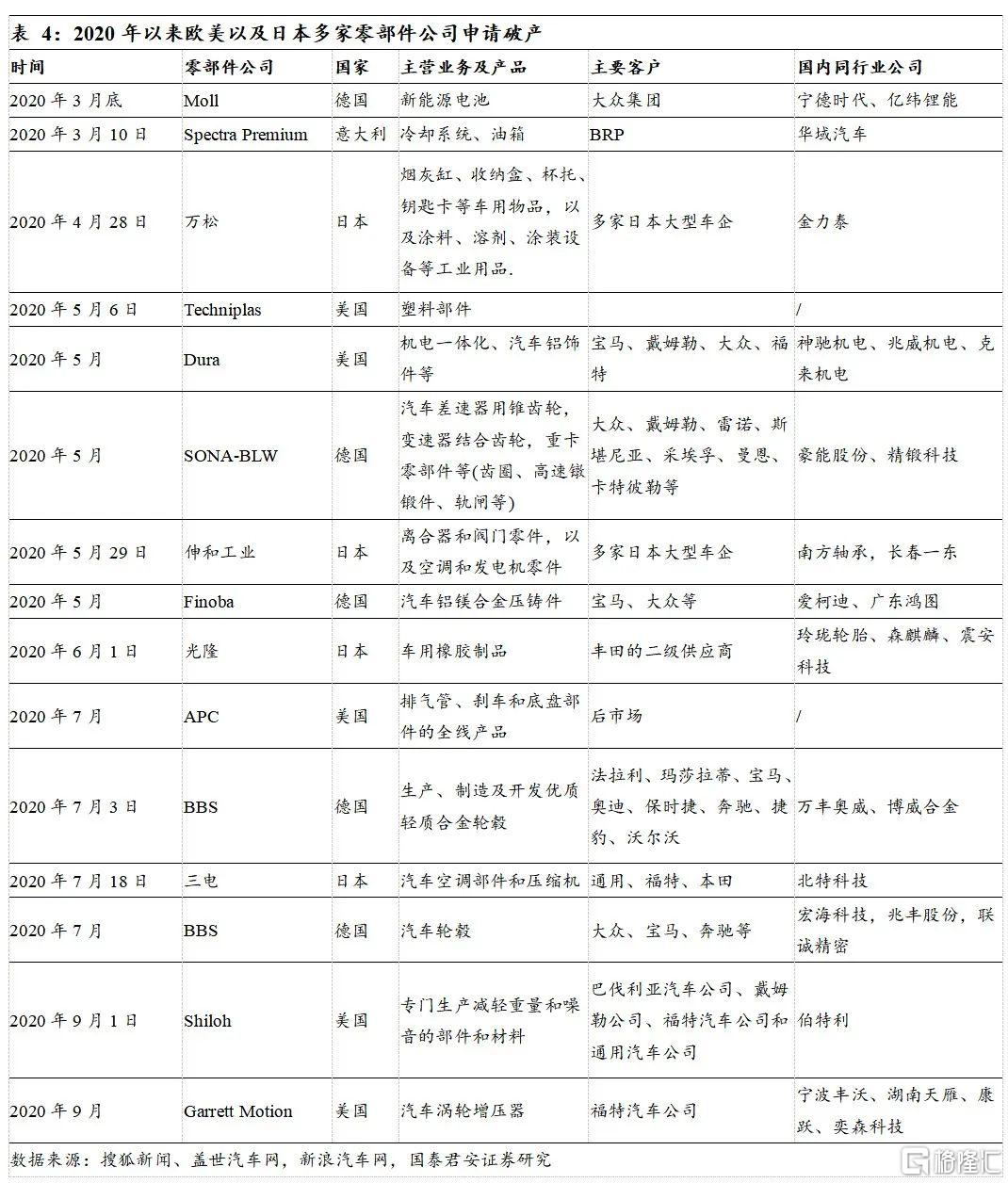

汽车销量大幅下降、疫情导致工厂停产,欧美汽车零部件企业破产潮不断,行业在加速出清。对零部件企业而言,新冠疫情使需求端以及生产端都受到严重冲击,供应商面临巨大损失和经营危机,零部件企业破产现象严重。

德国Finoba是汽车铝镁合金压铸件供应商,客户包括宝马、大众等,受疫情冲击2020年5月宣布破产;日本三电是国际知名汽车空调部件和压缩机供应商,于2020年6月底提出债务重组;德国BBS是国际知名轮毂供应商,客户包括大众、宝马、奔驰、保时捷等,2020年7月宣布破产。

02

中国零部件企业的

全球化加速

以国内稳定的需求为基础,疫情以后中国零部件企业将加速全球化进程。过去中国零部件企业在全球汽车并没有扮演十分重要角色,这主要是因为中国整车企业没有大范围走出去,但在部分领域形成了一批具有一定竞争力的龙头公司;疫情以后凭借国内市场提供稳定的需求和现金流,在欧美零部件企业不断退出市场叠加整车企业的降本压力,中国企业有望加速抢占全球市场。

2.1. 过去:中国零部件企业全球化进程的“马马虎虎”

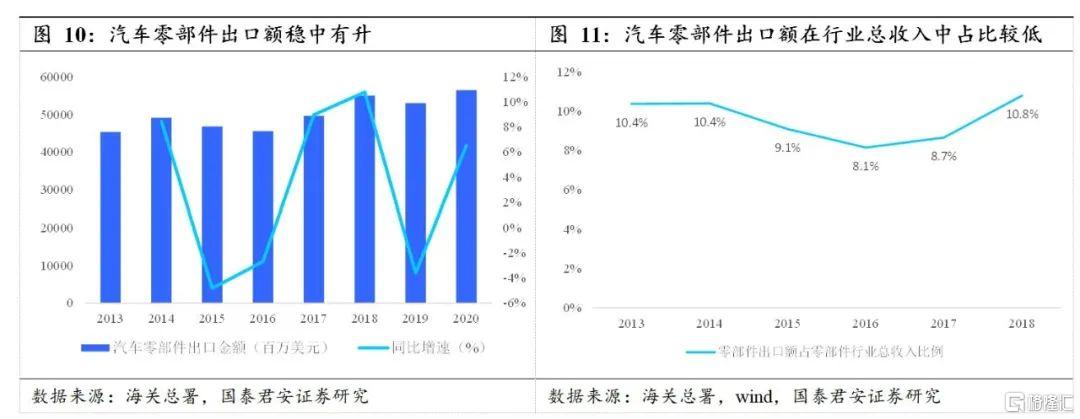

过去:中国零部件企业在全球汽车并没有扮演十分重要角色,汽车零部件出口金额在行业总收入中的占比在10%左右,这主要是因为中国整车企业没有大范围走出去,但也在部分领域形成了一批具有一定竞争力的龙头公司。

汽车零部件出口金额在行业总收入中占比较低,尚未成为汽车零部件行业收入的重要来源。2016年起,汽车零配件出口额逐渐上升,复合增速达6%。但汽车零部件出口额占在汽车零部件行业总收入中占比较小,多年来维持在10%左右,没有明显提升。

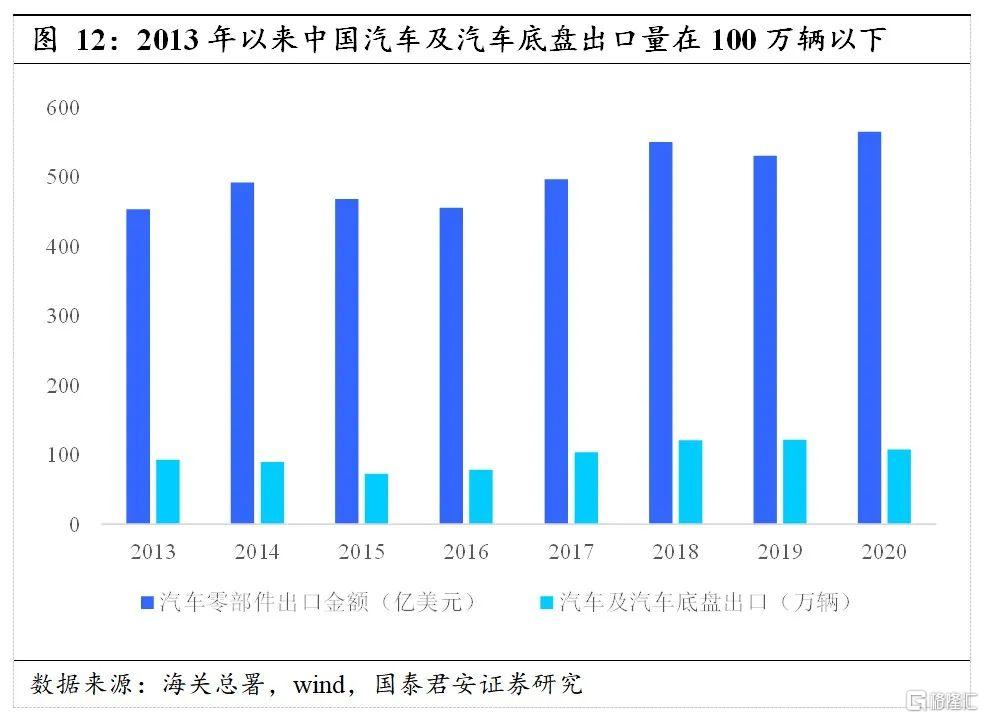

中国整车企业没有大范围走向世界。2014年-2019年汽车及汽车底盘出口量在100万辆以下,不足国内汽车产量的5%,同时在国外投资设厂的车企也没有取得明显效果。

在新能源车以及部分传统零部件制造领域,中国产生了一批具有一定全球竞争力的企业。中国在新能源车领域起步较早,在电池、热管理以及铸造等领域已经形成了全球的产业优势;同时在传统零部件的部分领域,中国在制造管理上的优势逐步凸显,形成了具有全球竞争力的零部件公司。

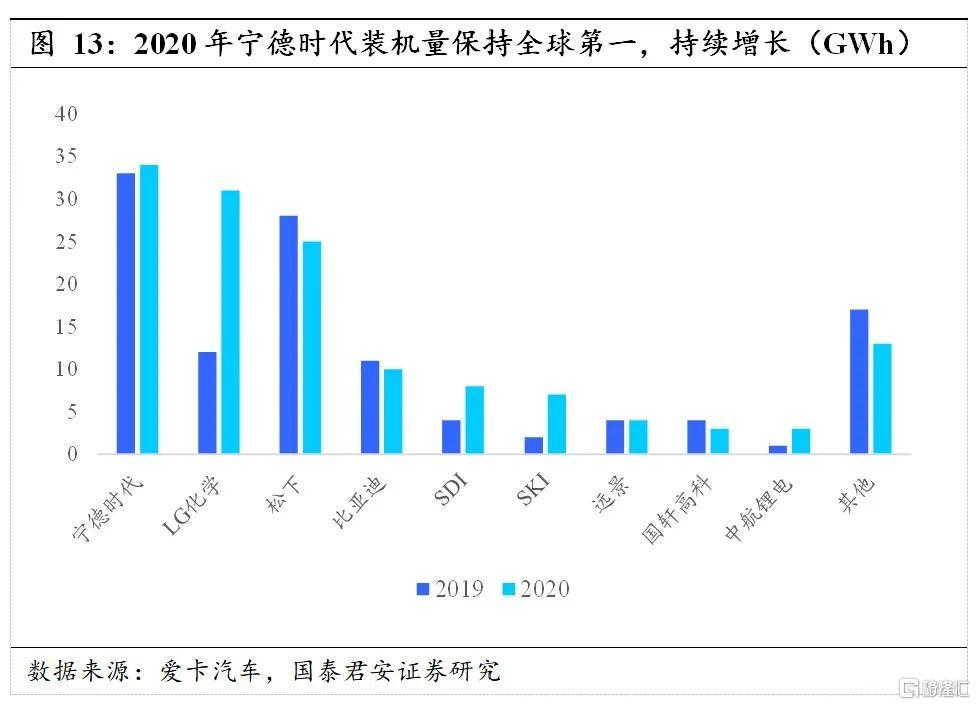

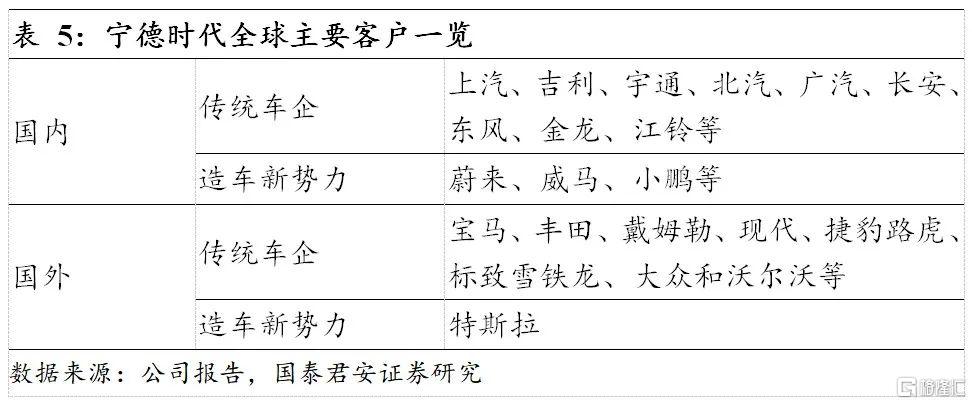

宁德时代是全球领先的动力电池企业,连续四年装机量全球第一。宁德时代凭借领先的三元锂电池技术在全球市场中占据领先地位,2017-2020年连续四年装机量为全球第一,2020年国内市场市占率高达50%。

宁德时代与全球多家车企进行合作,进入全球供应链体系,同时也在加速全球产能布局。公司不仅为特斯拉、蔚来等造车新势力提供动力电池,同时也与传统车企的电动汽车项目进行合作,凭借三元锂电池能量密度高、续航里程长的优势在市场中具备较强竞争力,获得较大市场份额。公司在美国、欧洲、日本等国成立子公司,并且在欧洲进行产能扩建,欧洲生产基地预计2021年建成并投入使用,为后续与欧美车企的深度合作奠定基础。

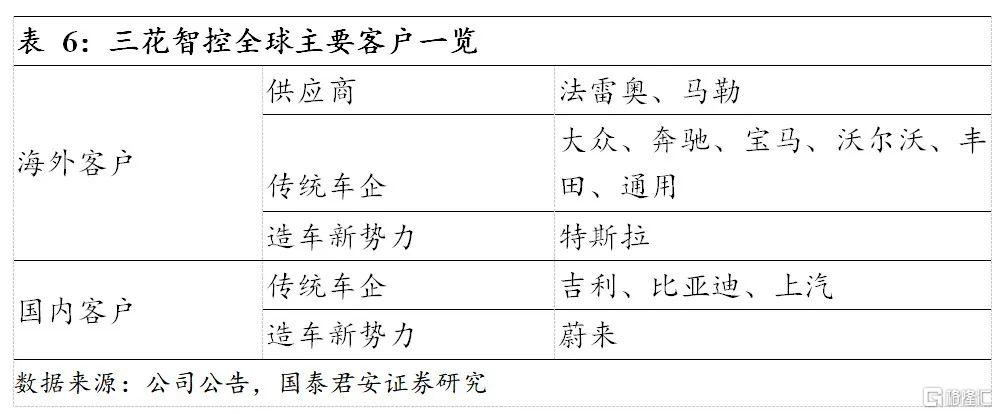

三花智控已在全球制冷空调智控元器件市场中占据行业领先地位,协同效应将助力汽车零部件业务快速增长。公司海外营收占比高达50%,海外市场认可度高,公司产品中,电子膨胀阀、四通换向阀、电磁阀、微通道换热器、Omega泵等市场占有率位居全球第一,其他产品市场份额亦居全球前列。

三花智控注重国际市场布局,建立全球化营销网络及生产基地,客户也在不断国际化。自90年代起,公司便着重开拓国际市场,在日本、韩国、新加坡、美国、墨西哥、德国等地建立了海外子公司,搭建全球营销网络。在美国、波兰、墨西哥、越南等地建立海外生产基地,初步具备全球化的生产能力。依托国际化营销网络,公司已开拓多个国际客户,包括顶尖供应商法雷奥、马勒,以及国际著名车企丰田、大众、宝马等,是全球市场热管理系统产品的有力竞争者。

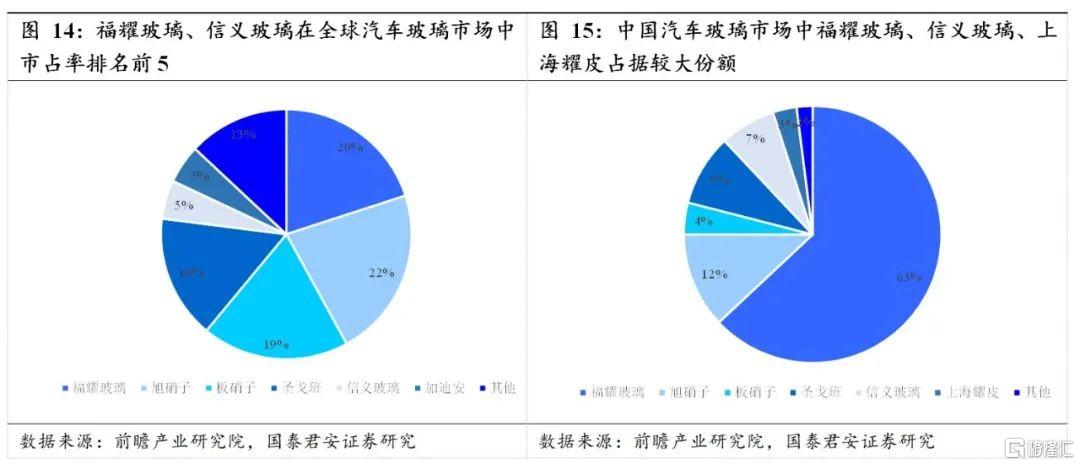

而在部分传统的汽车零部件的领域,中国企业的竞争力也在逐步凸显。以汽车玻璃为例中国市场已形成稳定竞争格局,CR6达98%,全球市场CR6为88%。中国汽车玻璃行业中福耀玻璃、信义玻璃以及上海耀皮市占率分别为63%,7%,3%,全球市场中福耀玻璃、信义玻璃市占率分别为20%,5%,未来可能获得更多全球份额。

2.2. 疫情之下:稳定的国内市场为基石,全球化加速推进

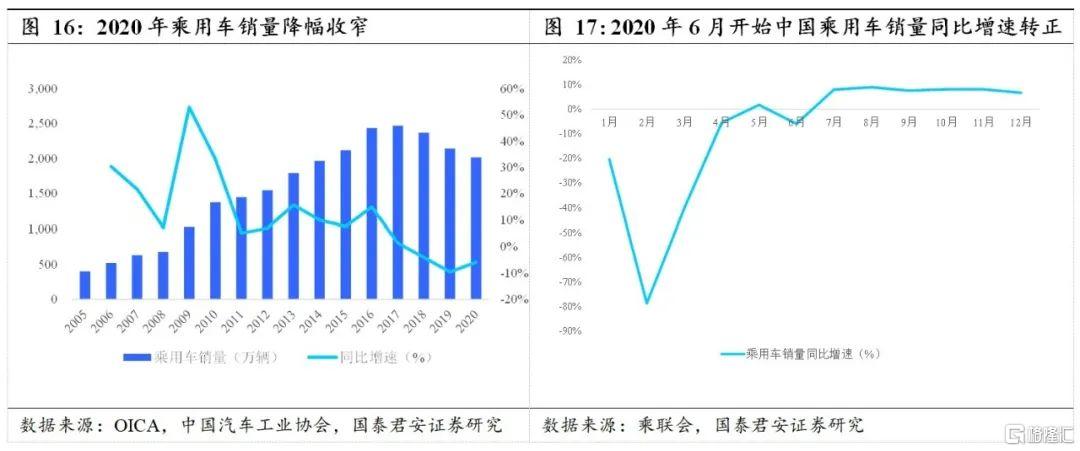

以稳定的国内市场为基础,中国零部件企业有望加速推进全球化。2020年中国汽车市场也受到了疫情影响,但整体保持相对稳定,汽车销量下滑1.8%,其中乘用车销量下滑10%,为零部件企业提供了稳定的需求;在全球整车巨头降本压力不断提升以及部分欧美零部件企业破产的情况下,在部分领域中国零部件企业有望加速实现全球化进程。

2020年下半年起国内市场乘用车销量企稳并保持稳定增长,汽车零部件需求稳中有升。中国乘用车销量自2018年起出现滑坡,同比增速逐年下降,2020年虽有疫情影响,但下半年开始同比增速有所提升。依托国内市场,中国零部件企业保证了稳定的开工率和现金流。

对于零部件企业而言,接下来主要有二个方向比较受益:一是欧美需求复苏带来的补库存行为,有出口业务的公司都会受益;二是在部分领域海外部件企业的破产或者经营困难为中国提供了更为广阔市场份额,这主要集中在部分重资产、现金流相对一般的、竞争格局分散的传统制造领域以及能够有较大概率突破日系品牌的零部件企业。

欧美汽车需求逐步复苏,逐步开启补库存周期。随着欧美汽车需求的逐步复苏,整车巨头将开启加速生产的步伐,补库存需求将快速增长,中国零部件企业的海外业务有望逐步受益。

2020年下半年开始海外整车市场受疫情影响逐渐减弱,销售端恢复正常。欧美国家汽车销量在4月降至低位,随后逐步回升,销量逐渐企稳。美国市场在9月以后销量下滑幅度幅度明显收窄;德国汽车销量在9月以后逐步企稳;日本市场在2020年10月开始汽车销量恢复正增长。

汽车低库存叠加需求回升,欧美整车企业的补库存需求不断增长。以美国为例,2020年全美汽车库存降至945.6万辆,处于2006年以来最低位。随着销量提升,整车企业将加速生产。

随着海外填补库存的需求,国内多家零部件企业的出口业务将实现加速增长。2020年上半年多家企业维持较高比例的海外业务收入,海外营收占比超10%的公司有56家,超50%的有15家,其中金麒麟、威唐工业以及兆丰股份上半年海外营收占比高达80%以上。

长期来看,海外零部件企业破产为国内企业提供了乘势占据全球产业链的机会,实现持续替代和长期增长,更加受益的行业具有以下的特征:重资产(设备更新投入大,中国企业的制造优势会更明显);现金流相对一般(疫情带来的冲击更为明显,现金流断裂概率较大);行业相对分散(市场份额提升空间大)。主要集中在铸件、轮胎和汽车玻璃等领域。

03

风险提示

全球汽车销量复苏低于预期:汽车销量的复苏受到经济复苏等诸多因素的影响,同时销售环节也受到疫情的明显冲击;如果疫情的影响持续存在,会导致全球汽车的销量低于预期。

海外工厂的盈利能力低于预期:部分零部件产品强调及时供应能力,对于海外市场而言就需要海外的仓库或者海外工厂,中国企业在国内的生产表现出了很强的成本优势和制造优势,如果在海外投资设厂,盈利能力可能会低于国内水平。