下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

春天刚刚来临,洗牌已经开始。

疯狂扩产,合纵连横,巨资跨界,以及激烈的“定价权”争夺背后,新的淘汰赛无可避免。

并非危言耸听!过往的一些产业历史证明:乐观的人越来越有钱,悲观的人越来越睿智——但是当所有的要素都翻转的时候,悲观的人站在了舞台中心,乐观的人走向了天台。

产业要实现持续发展,对风险的警惕乃至“未雨绸缪”,不可或缺。

当然,我们相信,包括曹仁贤、李振国、刘汉元、南存辉、沈浩平、高纪凡、瞿晓铧、朱共山、李仙德、蔡浩、杨建良、李贤义、王燕青、王一鸣等等一众历经跌宕与淬炼的光伏企业家们,早已是胸中有沟壑,“洞若观火”,各有筹谋。

“洗牌”,从来不是贬义词,而是一个希望产业和充分竞争产业的正常现象。没有绝对的“好”,也没有绝对的“坏”。一些企业被淘汰,一些企业留下,一些企业乘势夯实竞争优势,甚至加速加速走向寡头;在商言商,冰火两重,冷暖自知。

本文将从以下八个方面展开分析:

一、产能绝对过剩,部分企业必将被“洗掉”。

二、供应链的“战争”开打,“扛不住”的企业将被无情淘汰。

三、经营分化明显,部分企业承受巨大转型风险和经营压力。

四、集中度加速提升,寡头趋势已成,“马太效应”强者恒强,未来的光伏没有弱者的空间。

五、巨量资本“跨界”光伏,国有资本加速跑马圈地,强烈冲击光伏固有利益分配与竞争格局。

六、产业正式进入“后上市时代”,不仅是产业的竞争,更是资本的竞争,能否登陆资本市场,深刻影响企业竞争力与生死存亡。

七、中国逆变器行业正面临第五次大洗牌。

八、以下12种光伏企业可能被淘汰。

01

光伏产业链部分环节产能绝对过剩,部分二三线企业必将被“洗掉”。

2021年光伏新增装机到底会有多少?

中国光伏行业协会的预测是全球光伏装机预测150-170GW,国内55-65GW。彭博新能源的最新乐观预期是,2021年新增209GW,未来两年将分别达到221和240GW。

但即便最终实现如此的增量,光伏产业绝大部分环节的产能还是远超市场需求,形成“绝对过剩”。

“过剩”往往是竞争市场的常态,但绝对的过剩或巨量的过剩,必将引起惨烈竞争和强烈的洗牌。

“疯狂扩产”,这是过去2020年,乃至2021年的至今的主题词,且这一轮扩产潮涉及产业链的方方面面。最新的消息是:2月28日,保利协鑫与上机数控就颗粒硅研发及生产签订战略合作框架协议,扩产标的是30万吨颗粒硅。

从产业链环节来看,硅片、电池、组件环节的扩产极为激进,以至于六大组件企业2021年的合计出货量目标超过了今年全球的潜在需求。

我们再看几组数据:

1.统计发现,2020光伏新项目投资超4000亿!其中,单个项目投资额在10亿元以上的就多达82个,50亿元以上的有22个,100亿元以上也有15个,前三大投资项目投资预算都在200亿元以上。

2.截止2020年底,晶科投资350亿,隆基投资287.85亿,东方日升286亿,通威投资235亿,晶澳投资123.3亿,五家投资合计1282.15亿。

3.各组件企业扩产投资总额超过1075亿。

4.仅福斯特一家企业在2021年底就会拥有200GW的胶膜产能,加上其他家的产能,全行业胶膜也会达到300GW。

5.根据Solarwit治雨统计:2020年,中国光伏行业新增360余条电池产线,按照每条产线400MW的产能计,对应140GW+的新增电池产能。

6.根据Solarwit治雨统计:2020年,中国光伏全行业一年新增500条组件产线,折合200GW+的产能,一年扩张的产能就超越全球需求!

简言之:硅片、电池、组件环节,过去一年的扩厂产能,已经超越当年全球的市场需求。毫无疑问,在尚未导入可以令后来者居上的先进技术之前,随着产能的快速扩张,不同环节的龙头企业势必会利用成本以及规模优势掀起市场的淘汰赛。

可以预期,2021年,即使上述产能不能完全落地,光伏产业链上部分环节产能的绝对过剩已是必然,惨烈的洗牌也是必然。

02

供应链的战争贯穿全年,“定价权”的矛盾和争夺也贯穿全年,“扛不住”的企业将被无情清洗。

牛年春节后,以“涨价”为特征的定价权争夺战已经打响。

短短一周内,硅料涨幅超10%,硅片再涨3~4毛/片,组件预期涨5分/W。

光伏供应链的失衡已在去年加速凸显,尤其是对于那些日渐走向紧缺、供不应求的产业环节,供应链的争夺已尤为激烈。

综合机构、观察人士、协会等观点,2021年的光伏行业,上游硅料、玻璃等紧缺可能是贯穿始终的主旋律。

Solarwit治雨分析:透过硅料,已看到无数光伏企业的生死悲荣......组件环节将会是供应链的战争,因为硅料紧缺导致的供应有限,诸多企业并不会缺乏订单而是缺乏交付能力;那些没有来得及做硅料战略布局的企业将会在2021年面临有单没物料、没办法交付的窘境。

过去的一年至今,通威、东方希望、大全、协鑫、特变等五大硅料产商,几乎都被上门“求粮”的人踏破门槛。统计发现,截止2020年底,通威股份、江苏中能&新疆协鑫新能源、新疆大全、亚洲硅业、新特能源5大硅料巨头已签出86.73万吨硅料,折合到2021年约22.6——23.7万吨。通威股份、中能、大全、亚洲硅业4家企业虽然抛出20余万吨的扩产计划,但2021年产能释放仍然有限。

上游硅料紧缺,巧妇难为无米之炊!这无疑会极大增加硅片、电池片、组件企业的焦虑——他们必须必须一手抢市场、一手抢供应——特别对于组件企业而言:是否要延续2020年“赔钱”供货的局面?上游涨价传导到组件企业,那么是要违约撕单与赔钱供货?终端爆发,能否采购到足够的量来支持订单?

根据硅业分会的判断,正常情况下,原有产能2021年产量将达到43万吨;若新增产能如期投产,能带来约5万吨新增产量, 使2021年国内硅料总产量达到约48万吨左右。海外OCI和瓦克的产能8.7万吨,预期进口料将保持8——9万吨,年总供应量为56——58万吨。按1W组件对应3g硅料,预期可支持180——190GW的组件产量。

硅业分会对于2021年硅料供应状况的判断是“紧平衡”。中信证券则预计硅料中短期供给有限,产能释放速度较慢;2021、2022两年内,硅料均“供不应求”,该机构预计:2021-2022年全球光伏新增装机将达165/200GW左右,考虑1:1.2的容配比,预计全球新增光伏装机对应的组件需求为198GW和240GW。在单GW组件硅料需求量2900吨的情况下,上述组件规模对应的硅料需求约为58万吨和70万吨。

Solarwit治雨则判断是“紧缺”:至2021四季度,国内硅料产出只可以满足60%下游需求;硅料产能对应年初的180GW勉强会增长到2021年底的193GW,而其他环节的产能则会增长的不成样子,纷纷冲破300GW大关!

以上图表是行业中硅料长约签单情况,基于这份长约汇总,Solarwit判断得出一个令人担忧的结论:全行业2021年有限的52.7万吨硅料产出已经通过长约锁定的方式锁定掉97%。

就是说:在之前没能进行过充分的硅料产能布局的企业,接下来都可能会面临无料可用的情况。虽然我们也看到了玻璃、硅片等环节有大量长约在,但锁定比例远没有达到硅料这样夸张的情况。

与硅料供应状况相似的,还有玻璃环节。去年连续的涨价事件让人记忆尤深。供应短缺,连续涨价背后,光伏玻璃扩张加速键直到2020年四季度才被按下。到2021年,对应部分核心环节动辄300GW的产能,玻璃的供应紧缺必将还要持续一段时间,而后是逐渐宽松,乃至再次陷入过剩。

对于上游材料“紧缺”、“紧平衡”,以及持续涨价,已有人和媒体呼吁“相关部门”加以调节。也有观察者呼吁“别让光伏玻璃划伤了整个行业”、“别让硅料烫伤了整个光伏行业”。等等。

但也有产业人士为上游硅料企业鸣不平:“光伏行业最赚钱的是硅料厂吗?硅片厂持续的高毛利为什么没有人来说话?之前电池赚钱的时候也没人说话?硅料这刚刚赚了几天钱就要烫伤行业了?”

03

企业经营状况分化明显,有人喝汤就有人吃肉,部分二三线企业可能在新一轮的洗牌中被加速淘汰。

“形势一片大好”并不能完全概括一些光伏企业的经营状况。

从70余家已发布2020年经营业绩预告的企业数据可以发现,包括ST天龙、罗博特科、东旭蓝天、亿晶光电、协鑫集成、中利集团等10家以上企业均出现亏损,甚至巨亏。

其中,中利集团预计2020年度将亏损25.5亿元至28.45亿元。其公告显示,资产减值准备、刚性费用支出等是造成中利集团2020年亏损的主要原因。

“业绩预亏”还只是明面上最直观的数据,从多位角度来分析,进入十四五后,不少光伏企业依然面临巨大的经营压力。比如,截止2020年9月末,79家A股光伏上市公司总负债规模为5600亿元,同比2019同期增长了684.2亿元。不少企业都面临着巨大的偿债压力,部分老牌企业都发生了债务逾期,甚至部分企业被列入了失信被执行人名单。过去的一年,不少企业面临着控制权转让、退市、破产重组等命运。

此外,值得注意的是,从企业经营发展角度而言,你可能做了99件正确的事,却可能架不住一件重大失误的决策,企业战略抉择必然要慎之又慎。

同时,在技术路线的抉择上,伴随市场剧烈变动,步子调整过慢也可能把企业一步步拖入泥沼。过去的两三年之间,亦有数家光伏巨头因过往战略决断、技术路线选择的失误或“滞后”而陷入企业经营转型的阵痛,未来走向如何,依然难有确定。

光伏行业一直都是一个“剩者为王”的行业,先进技术代替落后技术,高性价比产品代替低性价比产品,有竞争力的公司干掉失去竞争力的公司。而且由于光伏设备处于不断更新进步过程中,单位产能的投资额度必然会处于越来越小的趋势当中,光伏的“喜新厌旧”也成为必然。

04

产业集中度加速提升,寡头趋势无可避免,“强者恒强”的马太效因更加凸显,未来的光伏市场,难有“弱者”的生存空间。

在过去一年,对外投资和扩产对凶猛的,往往还是那些龙头企业。

当比你优秀和强大的人,比你还努力。结局必然是“马太效应”,强者恒强。

除了疯狂扩产,光伏产业另一大“奇观”是合纵连横、“强强联手”。与此同时,通过各种合作模式携手“垂直一体化”,或者在产业链环节“互踩地盘”,通过自身投资和扩产加强“垂直一体化”。

这原本就是一个迷信奇迹的商圈,但历经20年的产业跌宕至今,从企业竞争秩序来讲,进入十四五后,“寡头趋势”下,强者恒强,弱者愈弱,二三线企业已很难“逆势进击”,实现超越。

什么是寡头?解释得直接一点就是垄断者,是托拉斯,是上下游都能通吃。曾经,资本规模化进入光伏产业,无竞争力企业规模化破产。而光伏“领导者”等计划推出后,政策的清晰导向与市场的压力,联合推动了产业集中度的提升,产业及社会资源也加速向领头企业聚拢和集中。

我们曾做过大量统计分析,最近两三年,在所有光伏上市企业中,榜单前十名企业的营收之和、净利润之和、订单规模、筹资规模、对外投资现金流流出等等,均占据了整体比重的60%以上,部分数据甚至超过90%。

新一轮大洗牌启动的当下,每个光伏企业对于自身的“定位”都事关兴衰生死:我的核心优势是什么?在不同“强强联合”的利益联盟和条线上,我处于什么位置?我的中长期利益来源?假如失去最直接的利益盟友,我是否能继续发展壮大?

05

巨量资本“跨界”光伏,国有资本加速跑马圈地,强烈冲击光伏固有利益分配与竞争格局。

在政策的引导下,以及资本和媒体的推动下,光伏发电的热度已经超出了产业本身,引起许多圈外的公司跨界进入。

从过去两年进击光伏的资本来看,笔者认为有三大类:

其一,众所周知,以“五大四小”为代表的国有资本强势进击光伏电站投资环节,极大改变了下游的竞争格局,进入十四五,国有资本将是新能源电站投资的绝对主力。

其二,以中煤集团、神华集团、中国石油、中海油、中石化十多家传统煤炭、油气企业为代表的大型传统能源企业,强势进击光伏产业链不同环节,迅速增加了光伏产业竞争格局的变量。

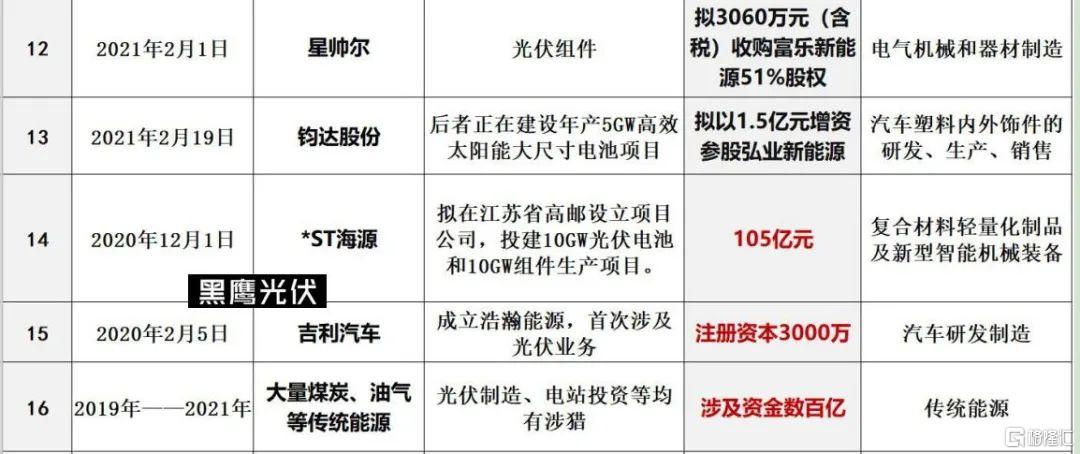

其三,过去的2020年,一些与光伏“八竿子打不着”的企业,开始跨界光伏。甚至,这些“跨界”者中,刚刚出现了吉利集团的身影——这是继比亚迪后,有一家整车制造企业进入光伏领域。

以上这些“新势力”的进入,将强烈冲击光伏产业固有的竞争格局,产业蛋糕有可能将重新划分。

其一,光伏行业的技术进步以及市场对高效组件追求不断推动产业的快速发展,产品迭代速度不断加快,后进的跨界巨头确实有弯道超车的机会。

其二,中国光伏产业已走向成熟,市场格局脉络相对清晰,大的蛋糕已经瓜分完毕,这对于后进者来说,有机遇,但更是个挑战。

其三,对于民营企业来说,他们最大的短板就是资金链紧张,以及缺乏专业的光伏人才,很可能会在跨界征途中翻船。而对于国企和央企巨头来说,钱对他们不是问题,问题是并购的项目是否是优质项目,能否带动集团实现绿色转型是个挑战。

06

光伏正式进入“后上市时代”,能否登陆资本市场,很大程度影响企业的竞争水平和市场话语权。

对于很多光伏企业来讲,到底要不要上市?

事实的疑问是:能不能尽快上市?绝大多数企业都在想方设法登陆资本市场。

什么是上市?用通俗的话说,就是把公司的所有权分成若干小份,放在市场上流通,机构或个人投资者如果看好公司的行业或者前景,就可以到公开市场上买入该公司的股票。

上市后,融资渠道变多,公司架构不同,对股东意义不同,企业知名度大幅提升。总而言之,企业的潜在竞争力大幅提升。

过去的两三年里,超过30家光伏企业实现了“资本梦想”的第一步,也即成功登陆资本市场,并借由资本市场的力量,实现了大幅扩张和新阶段的发展。而那些想上市,但又一直没有上市的企业而言,其管理团队、创始团队、背后股东,都可能承受更大的压力,甚至焦虑。

我们团队曾详细统计中国光伏资本市场过往20年的一些数据变量,比如:

1.20年前,中国光伏上市企业只有18家,总市值740亿元。

2.如今104家光伏上市企业的董事长,平均年龄53岁。

3.尚德电力曾连续6年“霸屏”市值第一。

4.隆基股份上市首日的总市值只有59亿,到了2021年,一度超过4000亿。

5.20年里,中国光伏上市企业对外总投资为13451亿。

6.20年里,光伏上市公司或通过股权,或是债权直接融资4979亿元。

从上市时间来看,一些企业的上市“司龄”已超过25年。但彼时,多数企业尚未涉及光伏业务。

从年度上市企业数量来看,2010、2011、2017和2020年,光伏领域成功上市的企业最多。过去2020年,有多达16家光伏企业成功登陆资本市场。

过去的20年中,不少曾经辉煌一时的光伏上市企业,因各种原因被迫退出资本市场。比如,中电光伏、尚德、赛维、海润、英利等。

当然,最近三年,还有个“变局”,就是海外上市的光伏企业争相“回A”。截止目前,天合光能和晶澳科技均以成功回归A股,此外,阿特斯、大全、晶科均“在路上”。

目前104位光伏上市公司董事长,最年长的是大全新能源董事长徐广福,近年78岁;最年轻的是易事特董事长何佳,今年36岁。统计发现,中国光伏上市企业董事长的平均年龄为53岁。其中年龄超过60岁的董事长15位。“八零后”董事长8位。

“十四五”开局,光伏产业迎来新的发展,这不仅体现在产业层面,更体现在资本层面。能不能上市,对于绝大多数企业而言,意义重大,甚至事关生死。目前,排队IPO的光伏企业有15家左右。相信2021年,在继续扩产的大背景下,光伏产业在资本层面的竞争和淘汰赛会更加凸显。

07

光伏逆变器进入第五次大洗牌,竞争格局剧烈变化。

在光伏产业链各环节中,逆变器的竞争历来激烈。从2018年531至今,逆变器行业的竞争格局已发生深刻的变化。一些企业突然行踪难觅,一些企业加速发展。此消彼长中,2021年,一些排序可能又要有不小的变化了。

我们可以数出一大堆近几年“消失”或“易主”的逆变器企业,比如:茂硕电源、欧姆尼克、追日电气、科陆电气、江苏兆伏新能源、中兴昆腾、中电长城等等。此外,最近几年的市场竞争的一大“奇观”,是多家世界500强企业陆续退出逆变器业务。

光伏逆变器行业的竞争极为残酷,甚至可以称为“血腥”。看看这组数据:2012年上海SNEC展会上,逆变器相关厂家多达439家;到了2013年则只剩下286家,而2013年4月至今,还出现在国内光伏逆变器采购招标的企业已仅有30家左右,而活跃在50%以上的国内招标项目的企业则已屈指可数。

根据以往的市场发展规律,一两年一次小洗牌,三五年一次大洗牌,进入光伏十四五前后,光伏逆变器行业的第五次大洗牌大调整正在提速。

中国的逆变器产业已经历四次大洗牌:

第一次洗牌:2010年前后,国内企业“蜂拥而入”,国外部分品牌退出中国市场。

第二次洗牌:2012—2013年之间,国内企业价格战,大机寡头胜出。不变的是,此次的洗牌仍旧是以价格战为主。在大机制造方面拥有技术和制造实力的阳光电源、上能电气等企业引领了此次行业洗牌。在此期间,古瑞瓦特、固德威、三晶电气等小机企业主要以国外市场为重。

第三次洗牌:2014年,华为的强势入场以及国外市场的变化促使了逆变器市场的第三次洗牌。此次洗牌后,阳光电源、华为、上能三家企业占据了地面电站80%以上的市场份额。也就在2014年前后,国外光伏市场发生转变,古瑞瓦特、固德威、三晶电气等企业开始逐步回归国内。

第四次:2018年,光伏“531新政”后,产业剧烈波动,逆变器领域又出现了一次新的洗牌调整。

目前,中国的逆变器市场两大阵营已经形成:

第一阵营,主要代表企业有阳光电源、华为。

第二阵营,主要企业包括上能电气、锦浪科技、固徳威、特变电工、正泰等等。

此外,再无所谓的“第三阵营”。一些企业由于资金、经营和管理层面的问题已经被甩出了竞技轨道,那些企业也已经难以对第一、二阵营的企业构成威胁。

新一轮洗牌到底有何特点和趋势?其一,借用阳光电源董事长曹仁贤的分析:市场会往分布式的微电网、家庭以及工商业等小型市场方面发展,同时,向大型电站项目的聚集也将更加明显。阳光电源将紧贴市场,将上述大小市场“两手抓”,迎难而上。简言之,做大机的想抢占小机的蛋糕,做小机的也垂涎大型地面电站的份额。

第二,从更宏观的视角,未来的竞争更加强调跨产业链的协同创新。华为智能光伏业务总裁陈国光就曾分析,光伏在整个能源系统中的占比相对较少,行业更多关注上下游产业链这条线;未来,光伏行业要“担当大任”,就必须更多地融入社会的方方面面,关注视角要从一条主线扩展成跨领域的一张产业网,与其他产业协同创新,尽快使光伏行业竞争力上一个新台阶。未来一定是整个电站上下游的融合,甚至是整个能源领域的协同控制,才能实现最优的发电。

其三,逆变器企业在资本层面的竞争愈加明显。过去两年时间,包括锦浪科技、上能电气、固德威等企业均成功登陆资本市场,并借由此加大技术研发、产能扩张与国际化布局,由此实现更大发展。是否上市,将很大程度影响逆变器企业未来的竞争力、话语权和生词存亡。

08

以下12种光伏企业面临巨大压力和风险,可能被洗掉。

“整体前景一片光明”这话根本不能概括整个行业发展的真实境况。就如《动物庄园》里的游戏,强者吞噬了弱者,拳头大的打赢了拳头小的,商业竞争极其残酷。

结合最近一年多,大量光伏企业财报数据,以及此轮洗牌和调整的特点,黑鹰光伏认为,以下12种光伏企业很可能在新一轮的产业整合与竞争竞争中面临巨大风险,并很有可能被陆续被淘汰。

第一种:巨额负债,且长期现金流紧张兮兮,库存积压高企,三角债严重的企业。

第二种:骨子里不具备创新基因,失去技术和商业模式创新进取心,没有创新能力和动力的企业。

第三种:企业管理粗放,管理远远跟不上规模发展和疯狂扩张步伐的企业。

第四种:企业一把手热衷玩资本,喜欢在资本市场“瞎折腾”,在制造和实业方面根基不牢的制造企业。

第五种:供应链管理极为薄弱的企业。

第六种:在“合纵连横、强强联合”的利益条线上,站错队伍、或者站不到队伍的企业。

第七种:全球化背景下,市场愈发多元化,在此背景下,过分依赖某一区域市场的企业。如果过于依赖某一国家或区域市场,一但政策或市场有变,公司的生存就可能立即陷入生死存亡的境地。

第八种:补贴被拖欠极为严重的民营电站投资商,如果后续发展资金跟不上,要么被收编,要么破产。

第九种:技术路线的选择出现巨大错误,转型步伐过慢,跟不上需求和转变的企业。

第十种:只想通过改头换面,投机取巧获得“新生”的光伏企业,恐怕都将难以为继。

第十一种:不注重国际市场开拓和资源配置的企业。

第十二种:作为承担碳中和责任的国家队,大型国企特别是能源国企由于身负艰巨的减排任务,此前那种玩票似的光伏电站投资规模恐怕再难入其法眼。其中一些靠“拉皮条”、靠路条过日子的中小企业可能丢掉饭碗。