下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

A股今日全线重挫,创业板指走势最弱,较此前高点3476点已回撤超过20%,跌入技术性熊市。截至收盘,沪指跌2.3%,报3421点;深成指跌3.81%,报13863点;创业板指跌4.98%,报2728点。

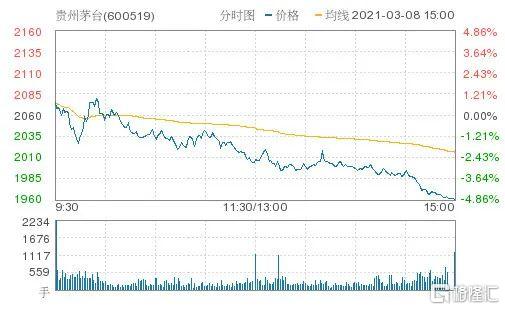

北向资金全天净卖出85.89亿元,白酒、医药、光伏等机构抱团板块全线暴跌,中证白酒指数暴跌7.47%,贵州茅台股价跌近5%跌破2000元大关。

A股再度大跌的原因是什么?普通投资者该如何应对?看看投资大V怎么说:

财信研究院胡文艳:三大原因导致A股再度下挫,当前买股获胜概率较小

A股为什么全线大跌?财信研究院资深研究员胡文艳认为原因有三:

一是市场对通胀升温导致美债利率进一步上行的担忧未减,如根据历史经验,美国通胀预期与原油价格走势较为一致,近期原油价格大幅飙升并突破前期高点,预示着通胀预期或继续抬升,进而推高美国十年期国债收益率。

二是美债利率飙升会导致A股资金面临国内增量有限和外资流入放缓的双重打击,市场估值特别是抱团股估值回落压力依旧偏大。

三是经过两年牛市之后,A股性价比已明显偏低,也导致市场面临一定调整压力。如目前国内股债吸引力指标,即沪深300股息率与十年期国债收益率的比值已处于近5年后10%分位数水平,表明相对于买债,当前买股获胜的概率已非常小。

星石投资方磊:利率上行担忧令高估值板块承压,可选消费和周期股仍有机会

对于A股的大跌,星石投资首席研究官方磊表示,今日行情仍然是由于经济上行,对通胀的担忧可能提升,进而担忧货币紧缩,因此对高估值板块承压的担忧。

从历史来看,利率上行并不一定带来股市下行,比如07年、16-17年多次加息下,A股表现较好,关键还是利率与企业盈利的赛跑。

当前基本面改善趋势良好:1-2月显示出口供给替代效应更持续;政府工作报告里超预期的赤字安排,暗示了今年投资对经济的支撑也将超预期。而货币政策也将维持中性表述。因此,我们预计今年A股企业盈利动力强劲,将成为行情的有力支撑,尤其是前期因为疫情受损而估值还处在低位的一些顺周期板块,如可选消费和周期,盈利增速有望覆盖估值压缩。重点关注其中有经营壁垒和资本壁垒的公司,他们由于供给刚性将最受益。

李大霄:五大原因导致隔天涨跌困局,经济增长驱动股市走出困境

英大证券首席经济学家李大霄表示,自春节开盘以来,A股和港股走出了神奇的连续隔天涨跌的走势,原因有多方面:

一是受到美国股市大幅波动的影响,这个是最主要的原因。

二是上涨两年积聚了一定程度的泡沫,泡沫的爆破引发震荡。

三是成长股与价值股票的大规模切换,也会引发震荡。

四是经济刺激政策与市场利率上涨同时发生,也会引发多空争夺异常激烈。

五是与经济复苏与市场利率上涨对股票市场同时发生影响,多空双方分歧日益严重引发市场震荡。A股已经出现了13天,港股已经出现了14天,加上美国股市因为1.9万亿刺激计划有望改变弱势,中国股市距离走出困局已经越来越近。

随着人们对这个困局的认识渐渐加深,随着调整时间和空间慢慢到位,中国经济增长的强大动力将压倒空头,困局终将打破,中国股市即将获得新生。中国低估的优质蓝筹股龙头股将全球投资者面前展现出越来越强大的力量。

美信全球郭亨:基金赎回潮或是大跌原因,A股“牛不过三”魔咒恐难打破

A股再度全线重挫,创业板指跌近5%进入技术性熊市。美信数科全球投资策略规划师郭亨表示,A股今日领跌的是创业板指数,流通市值排序前20名,跌幅普遍在3%~11%左右,市场整体情绪明显恐慌,尤其资金庞大的机构投资者,普遍出现减持现象。按照跌幅排序可以看到医疗保健和电气设备占有很大比例,说明市场偏好正在转换。

郭亨认为,不考虑宏观因素的话,公募基金新增资金减少甚至遭遇赎回潮,叠加持股风格转换,很可能是造成今天市场大跌的重要原因。此前数月市场已经疯传货币政策转向,并且随着全球疫情发展见顶回落,救助措施也将逐渐退出,市场仍然强势保持一段时间,可以看到是大批新基民进场,导致资金堆叠的成果。

如今随着基金业绩下滑,资金堆叠效应已经减弱,后续发展很可能继续延续这种态势。投资者不论是股票或是基金,都应引起警惕,不要心存幻想,应以市场真实数据为准,严格遵守投资策略。从技术角度分析,A股近20年,从来没有连续3年牛市,2021年正好是第三年。

巨丰投资郭一鸣:美债收益率整体上行利空高估值抱团股

对于A股今日的大跌,巨丰投顾郭一鸣认为,市场没有实质性利空,但是对于高估值板块来说,其实还是有些担忧的。一方面,国内没有强刺激预期下,杀估值趋势明显。上周五重要会议提出经济增长6%,其实是低于多数机构预期的,这也说明今年可能没有较大刺激,那么很多高估值品种的担忧就来了,所以盘中调整也以高估值品种杀跌为主。

另一方面,尽管美国重磅刺激计划落地,但是美债收益率整体上行趋势,对于高估值以及杠杆品种仍有不利。所以市场杀估值的格局仍在持续,而这些品种多数为此前的抱团权重股,其下跌对指数形成明显的拖累。

不过,经历了第一波集中性的抱团股杀跌之后,当前市场情绪稍有缓解,随着重要好会议也定调今年货币政策“稳”字当头以及季报业绩预期逐步公布,市场有望在流动性稳定以及业绩驱动下逐步止跌。