下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今天,A股再度崩盘式暴跌。其中,沪指无情跌破3500点,跌幅高达2.3%,深成指跌近4%,创业板指更是重挫5%。

白酒又是暴跌重灾区。其中,山西汾酒、泸州老窖纷纷跌停,古井贡酒跌9.6%,五粮液跌超8%。茅台再度跌近5%,股价跌破2000元,牛年已经累计下跌25%,累计蒸发8300亿。这仅仅只要了13个交易日,如此快速深跌在历史上也较为罕见。

除了白酒外,大医疗行业同样遭遇血洗。其中,通策医疗再度逼近跌停,牛年已累跌45%,成为最惨烈的白马之一。爱美客跌12%,泰格医药跌11%,康龙化成、爱尔眼科、国瓷材料跌超9%,迈瑞医疗、药明康德、凯莱英、华熙生物均跌超7%。就连行业定海神针——恒瑞医药都跌了超8%。

当然,还有新能源车也被剁了,亿纬锂能下跌10.3%,比亚迪罕见跌停,宁德时代下跌近5%。

总之,年前以及去年被爆炒的板块以及龙头,俗称各“茅”,跌幅非常之大。很显然,这些“茅”仍然处于一个去泡沫、杀估值的过程之中。

那么,问题来了,为何大盘以及各类“茅”会如此崩溃,有什么原因和逻辑吗?

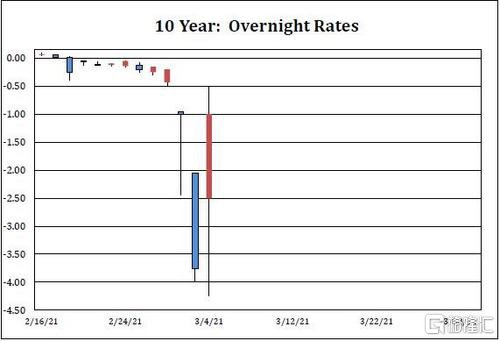

3月4日,美国回购市场惊现深度负利率,以10年国债为抵押品的回购利率居然暴跌到-4%!

“倒挂”已经极为罕见,更罕见的是-4%的倒贴程度,堪称闻所未闻。这说明美国金融市场处于极端不正常的状态。为什么回购利率会跌成负数?

这是因为对冲基金和各类金融机构在利率预期不断升高的态势下,遭遇了资产风险必须重估的巨大震撼。为了对冲这种风险,它们被迫卖空10年国债或使用利率掉期做对冲。由于美国禁止裸做空,想卖空10年国债必须先借到它们,从哪里才能借到大量国债?当然是回购市场!大量资金争夺短缺的10年国债,于是出现“倒贴”现象。

当前,10年前美债收益率已经攀升至1.607%,较年初大幅暴涨60%。这已经超过此前国际金融市场普遍认为1.5%的“临界点”。超过这个“临界点”,金融市场将大大增加对于通胀的担忧。并且,海量CTA策略的对冲基金将开始大举做空美国国债期货,10年国债收益率的飙升将难以遏制。这也是回购市场出现动荡的重要导火索之一。

美股是全球股市风向标,它一旦大幅动荡,还会把情绪传递开来。这不,今日纳指期货又一度暴跌逾2%。

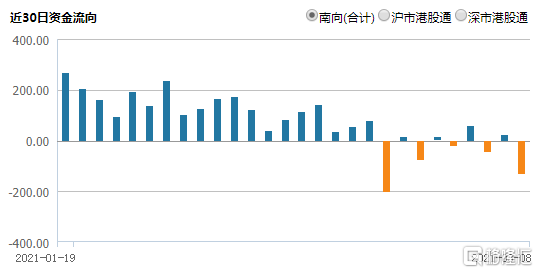

并且,美股动荡,外资会更趋向于卖出A股风险资产。据Wind显示,今天外资大幅流出A股85.9亿元,而外资又是重仓各大行业的白马。

大盘泥沙俱下,最先杀的一定是高估值行业,比如白酒、医疗、新能源车。这是此前被疯狂爆炒的几个重点板块。

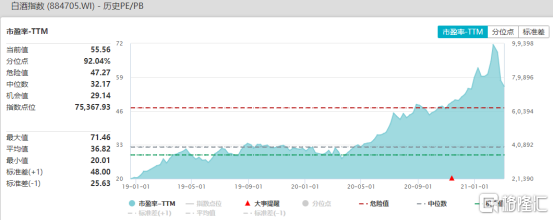

年前,白酒指数的市盈率高达71.5倍,远远超过历年来估值上线区间。即便近来回撤了30%以上,当前估值倍数仍然有55.5倍,还是处于较高水平。可见白酒的泡沫依旧没有完全出清。

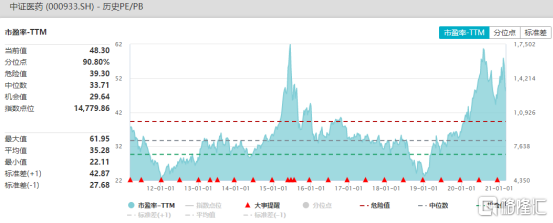

另外,中证医药(000933.SH)在年前有将近60倍,逼近2015年大牛市最高位的估值水平。当前,行业整体估值倍数仍然有48.3倍,还是高于历年来平均估值上线。

除了以上逻辑外,公募机构掌舵的基金也是大盘快速下杀的资金层面因素之一:

之前的逻辑是基金申购正循环(知名基金重仓干各行业龙头):

基金申购正反馈:基金持仓股涨---基金净值上涨---基民赚钱---投入更多买基金,并且呼朋唤友买基金---基金经理手握更多现金,继续加仓持仓的股票---基金净值上涨---基民赚钱---投入更多买基金,并且呼朋唤友买基金---基金经理手握更多现金,继续加仓持仓。

现在基金赎回负反馈开始,循环是这样的:

基金持仓股跌---基金净值下跌---基民赎回---基金经理为了应对赎回,必须卖出股票让基民赎回---卖出股票导致基金净值下跌---基民赎回---基金经理为了应对赎回,必须卖出股票让基民赎回。

公募基金持仓过于集中,现在基民已经出现赎回潮,强化了下跌趋势。并且白马股调整还没有出现缩量止跌的迹象,接下来一段时间可能依旧不乐观。