下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

3月7日,国际领先的在线视频版权保护、变现服务供应商阜博集团(SEHK:3738)发布盈喜公告。那么,业绩预告如何解读?以及背后透露出哪些信号?

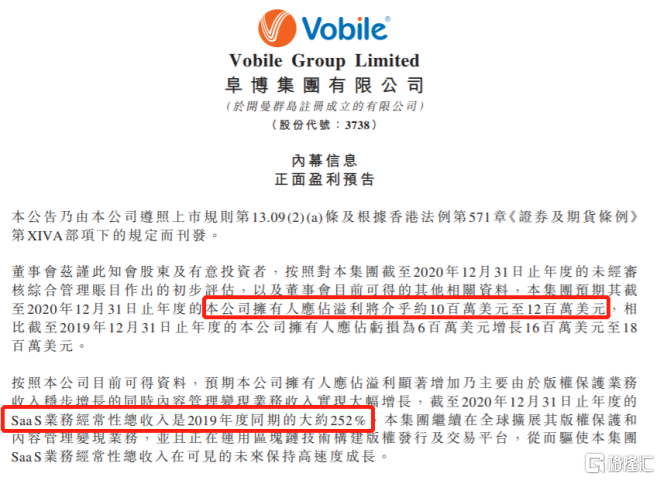

根据公告,阜博集团预计2020年的净利润约1000万至1200万美元。相较2019年净亏损600万美元,公司2020年的净利润增长了1600万至1800万美元。

对比包括微盟、有赞等大部分港股SaaS公司仍处于亏损状态,阜博集团已经实现盈利实属不易。不过考虑到阜博集团正在积极开拓业务,公司仍处于高速发展时期,现阶段其收入方面的增长更具投资参考价值。

值得注意的是,阜博集团的营收正在迎来爆发式地加速增长,公司预计2020年的SaaS业务同比增长152%。根据公告显示,按照目前可得资料,公司预计净利润显著增加主要由于版权保护业务收入稳步增长的同时内容管理变现业务收入实现大幅增长,截至2020年12月31日止年度的SaaS业务经常性总收入是2019年度同期的大约252%。

2019年阜博集团的收入为1878万美元,按业绩预告的增速估算,预计阜博集团2020年的营收大约为4700万美元。2020年以来,阜博集团不仅加快拓展全球市场,而且在中国业务布局上频频落子,先后与华数传媒、蚂蚁集团、省广集团等建立合作,近期公告也显示已成功在日本拓展Rights ID业务,公司业绩增长动能充足。

据公司表示,阜博集团继续在全球扩展版权保护和内容管理变现业务,并且正在运用区块链技术构建版权发行及交易平台,从而驱使本集团SaaS业务经常性总收入在可见的未来保持高速度成长。

在此背景下,阜博集团能够在可预见的未来维持高增长,假设阜博集团SaaS业务保持150%的同比增速,公司2021年的收入有望接近1.2亿美元。若保守一点,假设阜博集团SaaS业务今年实现100%的同比增速,则公司2021年的收入将超过9000万美元。据此,公司2021年业绩指引大约为1亿美元收入。

截至3月5日收盘,阜博集团的总市值约为121亿港元,即约为15.6亿美元。按阜博集团2021年SaaS业务实现1亿美元收入计算,公司2021的PS大约为15.6倍,估值具有优势。

除了现有业务所带来的可预见式增长,阜博集团运用区块链技术所构建版权发行及交易平台有望带来更广阔的增长前景。自去年12月蚂蚁集团战略入股阜博集团之后,公司宣布联合蚂蚁链构建全球版权发行和交易平台,从而迈入全新的3.0时代。

近期,一些数字艺术品热卖受到了广泛关注。随着数字资产的价值被越来越多的投资者认可,数字资产的交易热度逐渐上升,阜博集团3.0业务的价值开始凸显,未来有望带领公司走向更具想象空间的星辰大海。

结语

最近由于美债收益率上升,港股整体市场出现一定的回调,阜博集团亦受到一定程度的影响,不过短期波动不改长期价值,好公司值得长期陪伴。

阜博集团发布的超预期业绩预告进一步证明公司的基本面具有支撑。公司不仅率先实现盈利,且预期收入实现152%的高增长。由于公司正在持续开拓国际、国内业务,收入维持高增长的确定性比较高。按2021年预期实现1亿美元的营收估算,公司目前的估值具有优势。