下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

俗话说:“北有同仁堂,南有片仔癀”。

同样作为中药老字号,如今片仔癀的市值1600亿元,成为中药第一股,而百年老字号同仁堂的市值却不到400亿元,仅是片仔癀的五分之一,对比之下,高下立判。

近年来,同仁堂也在断进行跨境探索,试图寻找新的发展契机,但一直难有成效,这到底是什么原因,背后又能反映什么样的行业现状?

01

创建于1669年的同仁堂品牌,至今已有352年的历史,“炮制虽繁必不敢省人工,品味虽贵必不敢减物力”是人们提到其耳熟能详的一句古话,而这也道出同仁堂精神所在。

(来源:网络)

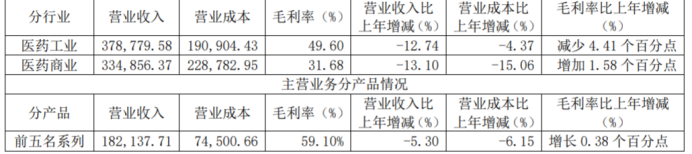

自1992年北京同仁堂集团公司组建成立以来,其常年生产的中成药超过400个品规,其中前五大主要品种包括安宫牛黄系列、同仁牛黄清心系列、同仁大活络系列、六味地黄系列和金匮肾气系列,是其核心产品。正因如此,同仁堂与云南白药、片仔癀、以及东阿阿胶并称为“中药四虎”。

除了制药,药房连锁也是同仁堂核心业务。截至2020年上半年,其医药商业营收达到33.49亿元,占据半壁江山。发展至今,其旗下自有零售门店已超过850家。

(来源:公司公告)

不过,近几年同仁堂的发展并不顺利。

其一,药品质量问题频发。2016年,同仁堂就因质量问题被点名6次,涉及翻白草、加味左金丸、熟地黄等多个品种。2017年,国家药监局公布的22份不合格中药饮片名单,公司也位列其中。再到2018年,因“过期蜂蜜门”事件曝光,市场监管总局直接撤回同仁堂“中国质量奖”称号,并处以罚款近1409万元。

(来源:网络)

就在昨日,同仁堂原总经理刘向光涉嫌严重违纪违法,正接受纪律审查和监察调查。仅在10天前,其董事长高振坤也被调查。而这两人此前曾因“过期蜂蜜门”事件被问责。

其二,跨界经营成果寥寥。早在2001年,同仁堂成立同仁本草亚洲护肤中心,大举进军药妆领域,先后推出了丽颜坊、同仁草本和伊妆三个系列化妆品,以及一些洗浴日化产品;2015年,公司再次跨界进军草本饮品领域,与王老吉和加多宝并驱争先;2017年,同仁堂开始大规模进行保健品直销。

(来源:网络)

但是,最后皆以失败落幕。

同仁堂药妆2008年收入仅有2000万元,而同类国产药妆品牌佰草集销售额超过3亿元。到了2009年,同仁堂药妆开始退出药房而销往美容院,但最后也以失败告终。而在草本饮品竞争中,也因定价较高、缺乏消费者基础,难以在王老吉与加多宝的垄断市场下突破重围;保健品直销模式下,也常令公司负面消息缠身。

究其原由,同仁堂的每一次跨界,都是在追热点、跟风,除了掀起话题之外,并没有持之以恒做出好口碑的产品。在市场竞争日益激烈的情况下,不仅需要品牌优势加持,其融资、团队、品宣等方面均不容忽视,且需要很长时间的才会检验。显然,同仁堂跨界经营似乎有些频繁。

如果只想跑得更快,而忽略了补足自己的短板,恐怕也是徒然的。

2019年,同仁堂再一次跨界尝试的新零售业务,在北京富力城开起了咖啡店,叫做“知嘛健康”,2020年7月开始真正火了起来,成为了新晋北京著名的网红打卡点。

(来源:网络)

据了解,一楼是咖啡、饮品、零售综合体验区,除了草本咖啡,也提供润肺茶、黑枸杞葡萄柚等非咖啡类的饮品。而卖咖啡只是一个引子,同仁堂真正的目的,是线下门店二楼理疗区和三楼的诊疗区。

那么这一次结果会不会不一样呢?还有待考验。

在多重困境之下,同仁堂的业绩增速不断放缓,甚至下滑是不争的事实。也在这时,与同行业的片仔癀、云南白药拉开差距。继2019年出现了负增长之后,2020年前三季度公司营收同比下降9%至90.53亿元,归母净利润下降16%至7.15亿元。

(来源:Choice数据)

不过,与同行业片仔癀47.35%的毛利率和云南白药29.61%的毛利率相比,同仁堂47.91%毛利率处于优势地位,也就是说同仁堂长期以来积累的品牌价值,为公司建立的护城河较深,如若其更加重视产品质量和精准定位,品牌优势或成为公司未来焕发“第二春”的基础之一。

02

在大健康新时代下,不仅是同仁堂,片仔癀、云南白药、九芝堂等传统中药企业以及国大药房、老百姓、一心堂等连锁药店均开启了跨界发展。

转型日化领域、进军生物药研发是目前传统中药企业主要突破的方向。云南白药是向日化用品转型的最为成功的代表之一,2015年-2019年,云南白药牙膏业务占比逐步上升,已超过营收的15%,与此同时,其牙膏市占率也攀升至20%,跃居国内牙膏市占率第一名。不久前,云南白药成立上海科技有限公司,经营范围包括家电制造。

以驴胶补血颗粒和六味地黄丸为主打的九芝堂也在2015年之后开始转向投资生物医药和日化领域。目前,九芝堂已在北京建成首个大规模同种异体干细胞研发生产基地,在干细胞制药领域取得一定的成绩。

而在互联网医疗平台的冲击下,线下实体药店也正式转型。譬如,一心堂与京东健康签订战略合作协议,双方将在药房门店数字化升级、京东健康&一心堂联盟大药房、O2O、中药产业链等方面进行合作;老百姓大药房也与林芝腾讯签订了战略合作协议,发展“新零售”;而国大药房也在不久前推出首家美妆新零售药房。

这些传统药企跨界布局的背后,实则反映出行业的焦虑。

这些年,最大的变化无疑是来自线上互联网电商平台的冲击。以阿里健康、京东健康、平安好医生等为代表的“医药电商平台”,以及叮当快药等为代表的“O2O送药平台”的新势力正在崛起。

这些新势力,无论在流量、渠道、效率还是供应链产品丰富度方面都远胜于实体药店,尤其在2020年疫情的推波助澜下,市场消费者也越来越能够接受在线上买药的行为。因此,在线上价格的透明化、以及电商平台在线比价的冲击下,药房药品的利润空间在逐渐减少。

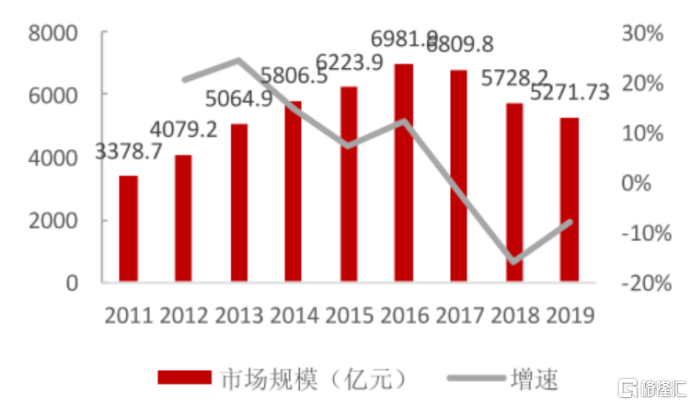

除此之外,近年来,中成药市场规模持续震荡下行也是不争的事实。

2019年,我国中成药市场规模为5271.73亿元,同比下降7.96%。,一方面,由于部分中成药营销模式存在瑕疵,各地政府相继出台重点监控目录限制中成药“野蛮生长”;另一方面,说明书修订风波持续发酵。

(图:2011-2019年中成药市场规模及增速;来源: 国家统计局,粤开证券研究院)

同时,随着互联网时代的到来,关于中药的负面新闻使得行业陷入窘境,除了质量不过关外,所谓的演员“老专家”,打着中药保健的名义推广各种无效甚至有害的假酒,将中药置于“不可信”的地步。

(来源:网络)

不仅如此,缺少创新亦是行业发展停滞不前的原因之一。相较于西药,中药更讲究对人全身系统的调节以及需要更长周期的治疗,进而导致其研发过程、临床验证更为繁琐且周期性长。

对于中药企业来说,研发新产品所投入的时间和资本并不划算,还是吃老本来的更加舒适。这也是为什么传统中药企业研发费用极低,同仁堂、片仔癀研发费用率不足2%,云南白药仅有0.5%。

而且,在此背景下,行业集采已至。去年12月14日,首批中成药企业谈判结果出炉,相关中成药最终降价三分之一左右,进一步加剧中药企业未来发展的焦虑。

03

如今,单纯依靠品牌、营销渠道是无法令中药企业的基业长青,除了不断突破核心技术之外,跨界转型亦是走出当前窘境的主要方法。

不过,跨界转型并非易事,若仅是为了蹭热度恐怕并不会长远,只有为品牌突围找到最为切合的突破点,保证源源不断的产品生命力,才能令其焕发新的生机。

同仁堂亦是如此,如果就此凋零,未免太过可惜。