下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

3月5日,港股三大指数收跌,恒指早盘大跌超2%,午后回升一度转涨,收跌0.47%报29098点;恒生科技指数跌2.1%报8634点。

盘面上,银行股、石油股逆势拉升撑市,大型科技股盘中冲高,但未能延续行情,腾讯收跌1.6%,美团跌近1%;汽车股、电信股、纸业股表现活跃,此前大涨、黄金、钢铁、铝、铜等有色板块全天低迷,航空股、餐饮股、半导体等集体下跌。本周市场阴阳交替,且波动幅度巨大,基金抱团品种连续遭受重锤,美国十年期国债收益率异常波动,牵动全球市场神经。

具体行业板块方面,内银股全天表现强势。农业银行涨近4.5%;工商银行、重庆农村商业银行涨超3%;建设银行涨逾1.7%。

中信证券指出,年度视角下,货币环境回归常态有利银行资金中介地位,流动性审慎有利银行提升定价能力,经济景气修复有助资产质量预期,板块具备高确定性配置机会。短期外围市场波动传导放大,板块亦具备防御属性,尤其是大型银行和低估值银行的防御特征显著。

石油股涨势居前。板块内中国石油股份涨逾3%;中国海洋石油涨近2.5%。

近日,以沙特为首的油组重申了对油市的谨慎看法,表示短期内将继续控制石油供应,极大提振了市场信心。加之短期美国及俄罗斯受极寒天气影响原油供应受阻,伊朗出口恢复尚需时日,供应面仍然偏紧。需求侧随疫苗逐步普及经济回暖,原油需求有望在年内出现实质性复苏。叠加美国经济刺激计划,市场流动性充裕,油价下行压力不大。

5G概念表现活跃。板块内海天天线控股涨逾14%;中国移动涨逾3%;中兴通讯涨近2%。

政府工作报告指出,加大5G网络和千兆光网建设力度,丰富应用场景。统筹新兴产业布局。加强质量基础设施建设,深入实施质量提升行动,促进产业链上下游标准有效衔接,弘扬工匠精神,以精工细作提升中国制造品质。

钢铁股全线收跌。中国铝业、鞍钢股份跌逾8%;重庆钢铁股份跌逾6.5%。

期货市场上,螺纹钢主力合约从近9年半高位回落,一度跌约4%,现仍跌3.3%,报4688元/吨。据中国冶金报,中国钢铁工业协会执行会长何文波指出,钢铁行业的首要任务是要保障供给,要发挥好进出口市场的调节作用,适当增加尤其是钢坯等初级产品进口,来满足国内钢铁需求,这也符合国家“双循环”的发展格局和扩大对外开放的导向。

有色金属板块跌幅居前。板块内中国宏桥、洛阳钼业涨逾9%;中国铝业涨近9%;五矿资源、中国有色矿业、中国大冶有色金属跌超5%。

互联网医疗概念中4支个股均收跌。阿里健康跌逾8%;京东健康跌逾5%;平安好医生、众安在线跌近3%。

阿里概念股表现不振。云锋金融、宝尊电商-SW跌近5%;阿里影业跌近1%。

恒生科技指数今日收跌2.1%,成分股中涨少跌多。快手跌近5%;腾讯跌逾1.5%;美团跌近1%。

恒生科技指数成分股中,金山软件、金蝶国际收涨逾3%;网易微涨0.12%。

其他个股方面,泡泡玛特今日跌幅超过10%。两天累跌超过20%。今日收盘后,泡泡玛特上市至今由涨转跌。

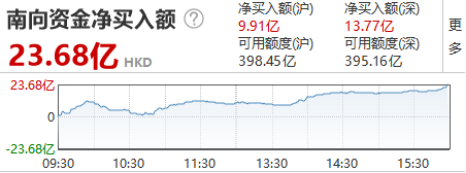

港股通方面,今日南向资金合计净流入23.68亿港元,其中港股通(沪)净流入9.91亿港元,港股通(深)净流入13.77亿港元。

国信证券表示,货币政策方面,政府工作报告延续「不急转弯」基调。财政政策强调提质增效与可持续性,并调低了财政赤字率与地方政府专项债规模,这或许意味着2021年基建投资增速难以明显增长。扩大内需方面,2021年政府工作报告对汽车消费、农村消费、新型城镇化建设投资提出了具体措施或具体数量目标,因此这几个方面或是2021年政策重点扶持方向。