下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

3月5日,受外围资本市场影响,沪深三大指数今早大幅低开,随后,随着部分抱团股反弹,及券商、5G等板块走强,指数震荡回升翻红。截止收盘,沪指跌0.04%、创业板指涨0.7%。

盘面上,两市个股多数上涨,资金更多的倾向于超跌小市值,ST概念指数创阶段新高,*ST安信等40股涨停;汽车电子、智能电网、5G等概念活跃;券商股获主力资金青睐,集体上涨,光大证券涨停;白酒股回升,茅台涨1.3%。钢铁、有色、煤炭等周期板块大跌居前,华友钴业连续两交易日跌停;航空军工、保险板块大跌靠前。

具体行业板块方面,汽车整车概念表现活跃。板块内江淮汽车早盘涨停;金龙汽车涨逾7.5%;东风汽车、宇通客车涨超5%。

国信证券表示,科技巨头参与,汽车技术变革加速,带来行业估值体系重估。短期看(库存周期),前期车市抑制需求得到释放,叠加各地购车优惠政策推出,终端销售有望持续回暖,行业库存当前处于合理范围;长期看(行业生命周期),国内汽车行业目前仍然处于成长期向成熟期过渡阶段,预计后期正增长是主旋律。

券商股涨幅靠前。其中光大证券直线拉涨停,半日成交已超昨日全天成交额一倍以上;浙商证券、东兴证券、国金证券均涨逾4%。

机构较一致的看法是,资金面是这一次下跌的导火索,而前期涨幅过大的抱团股获利回吐则是主因。这一轮下跌其实并不是经济面的原因,最主要的原因还是节前市场的情绪过于亢奋,一些优质的股票受到追捧涨幅过大,获利回吐是调整的一个主因。

机构较一致的看法是,资金面是这一次下跌的导火索,而前期涨幅过大的抱团股获利回吐则是主因。这一轮下跌其实并不是经济面的原因,最主要的原因还是节前市场的情绪过于亢奋,一些优质的股票受到追捧涨幅过大,获利回吐是调整的一个主因。

从资金面来看,央行回收一部分资金,以及市场担心货币政策转向,还有美国十年期国债收益率再次向上,这些是引发短期调整的一个原因之一,属于外因,其实经济面并没有发生太大的变化。

饮料制造行业涨幅居前,酿酒股整体回暖。金枫酒业、兰州黄河、青青稞酒早盘涨停;惠泉啤酒、养元饮品涨逾5%;贵州茅台收涨1.33%,收复2000元大关。

钢铁板块领跌大市。板块内新钢股份尾盘跌停;方大特钢跌超9%;华菱钢铁、南钢股份跌超8%;板块内12支个股跌超5%。

消息面上,两会期间,全国人大代表、石横特钢董事长张武宗接受媒体采访时指出:碳达峰将会对未来中国经济产生革命性的影响。钢铁行业是高耗能行业,碳达峰首当其冲要求其减少碳排放。一方面钢铁产业要大幅度减少,随着产业结构的调整,这是不可逆转的趋势;另一方面必须经过科技进步和管理进步减少碳排放,减少碳排放是今后十年钢铁行业十分艰巨的任务。

有色冶炼加工板块全天疲软。华友钴业开盘跌停;盛和资源、神火股份跌幅超过9%;北方稀土、北矿稀土跌逾7%。

消息面上,3月4日,伦敦金属交易所(LME)镍价大跌7.53%,收于16020美元/吨,盘中一度重挫近8%降至15945美元/吨,创下2016年12月以来的最大跌幅。虽然3月5日开盘后有所回升,但国内沪镍期货主力仍大幅下降。3月5日开盘,沪镍跌至120170元/吨,一度触及跌停。

上海有色网分析认为,镍价此番大跌,主要是因为国内镍不锈钢产业龙头青山控股,宣布打通了红土镍矿转化为高冰镍的工艺,且与买家签订远期供货协议,从而引发市场对电解镍重新定价担忧。

煤炭开采加工板块跌幅靠前。山西焦化跌近9.5%;陕西黑猫、开滦股份、盘江股份跌超7%;兖州煤业跌逾6.5%。

主力资金方面,证券行业今日主力净流入首位,获主力净流入25.77亿元;饮料制造板块获主力净流入超过15亿元。

而有色冶炼加工板块主力资金净流出超过38.5亿元,国防军工板块主力资金净流出近19亿元。

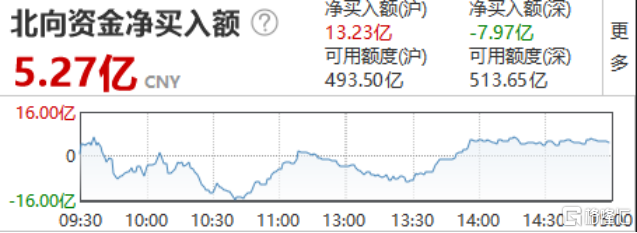

今日,北向资金合计净流入5.27亿元。其中沪股通净流入13.23亿元,深股通净流出7.97亿元。

广州万隆认为,指数经过连续的下跌,技术面已经处于超跌的状态,早盘的下跌更是有恐慌盘涌出,也就是说,在3470附近筹码做了一次交换,这里将成为短期重要的支撑位。另外一方面,贵州茅台走势企稳与否,将决定整个权重板块的走势,而今日贵州茅台有企稳止跌的迹象,将增强市场的信心。而今日大金融券商板块的异动,资金不断往低位板块流入,也将抑制指数下跌的空间。

源达指出,今日抱团股出现反弹,鉴于近期该类个股的表现还是谨慎参与为好,抄底需谨慎,等待右侧交易信号,但可以确定的是,经过近期的连续回调,这类蓝筹股处于短线超跌的状态,后期的反弹行情定会出现,但相较于节前应多一分谨慎,切勿重仓。