下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

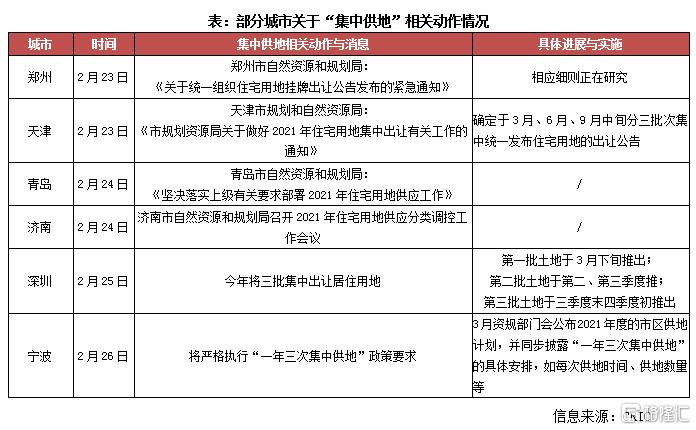

2月底以来,22城集中供地新政引发广泛关注,截至目前,已有青岛、天津、郑州、济南、宁波等多个城市积极响应。可以预计,随着越来越多的城市正式推行与实施集中供地政策,对房企的影响效应也会显现出来。

当前,房地产行业集中度不断提升,房企分化现象明显,中小房企在拿地、融资、战略布局等方面的整体竞争力显然不比规模房企。22城集中供地政策下,龙头、规模房企也表现出更大的优势,那么对中小房企而言将产生如何影响?中小房企的机会在哪?本文将做进一步分析。

01

中小房企或主攻次优地块

部分深耕型房企可集中发力

综合当前市场表现和企业战略来看,房企投资回归基本面优质的高能级城市是趋势,此次集中供地新政涉及的22个城市,主要为一线城市和重点二线城市,因此也进一步强化了“抢地”预期。而随着行业集中度上升、房企分化现象明显,近年来,一二线城市主要成为规模房企的主战场,中小房企由于资金受限,整体拿地能力显弱。

在集中供地模式下,信息披露更加公开透明,便于多地块的综合评估比较,规模房企都将更加聚焦在优质地块上,竞争集中,导致中小房企拿地难度进一步加大,或将彻底放弃热点城市的热门地块,转向次优地块寻求机会。

但是在参拍次优地块的同时,中小房企更要做好价值评估工作。集中供地模式下,地块比较结果是投资目标确定重大影响因素,次优地块的盈利、开发等问题都应在企业承受范围内,毕竟,中小房企的内生能力不比规模房企,且面临着更低的市场容错率。

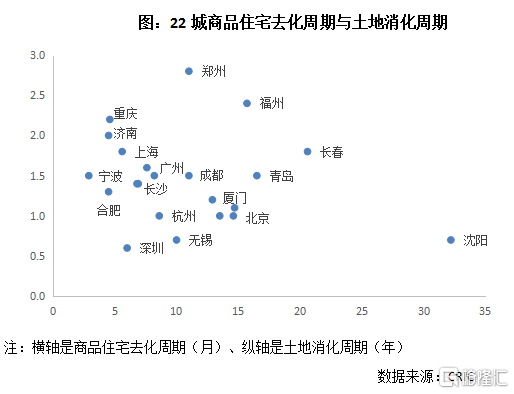

此外,值得注意的是,房企在城市的投资布局最终还是取决于市场去化表现,由于22个重点城市之间分化现象较为明显,因此“抢地”预期也存在一些差异。结合城市商品住宅去化周期与土地消化周期来看,郑州、福州、长春、沈阳等城市供量过多,去化压力大,市场观望情绪比较浓厚。

因此,这些城市的深耕型中小房企,如正商(郑州)、三盛(福州)等,面临的竞争压力可能会弱些,由于对地块价值判断更准确,可以集聚资金集中发力,重点投资核心城市的优质地块,继续巩固核心城市优势,或对企业发展更有利。

02

供地新政下

合作模式深化但逻辑有所转变

就当前来说,面对一二线城市拿地高门槛、高成本,TOP50之外的中小房企独立拿地开发越来越少,主要都是通过合作模式开拓市场,如朗诗、大悦城、金融街等。

其中,朗诗最为典型,在一二线城市主要以小股操盘与代建模式开发项目,项目储备的平均权益保持在30%左右,基本均为不同形式合作的项目;大悦城的项目主要布局在北京、上海、成都、南京等重点城市,与22城高度重叠,但我们从项目权益来看,也是以合作形式为主,在热点城市一般只有1-2个非合作项目。

而随着集中供地政策推行,中小房企的合作模式将进一步深化,但合作逻辑有所变化。之前房企合作主要是因为分摊成本压力、借助经验优势谋求快速拓展市场。

而集中供地模式下,一方面,22城竞争加剧,土地出让期限内城市公司的可流动资金需求增加,是驱动合作的一个重要因素。由于集中供地模式下,补货等待期拉长、竞拍的不确定性也加大,房企面临更高的机会成本,一些规模房企为了成功获取目标地块,在成本压力下,将更倾向寻求合作。因此,在基于自身战略需求下,具备一定资金能力的中小房企,尽管不具备独立拿地能力,但可以通过“抱团”开拓市场。

另一方面,参拍资格或将成为中小房企谋求合作的重要筹码。当前,22城集中供地细则仍未出台,但就市场竞争与政策调控基调而言,房企参拍次数、资质等条件限制的预期存在。这也就意味着,假设企业在城市土地出让期间拥有足够的资金,但可能因为参拍次数、资质条件等影响,只能竞拍少数目标地块,而放弃一些价值地块,一些规模房企有可能会以合作形式借助中小房企的参拍资格获取更多的优质地块。

总体来说,集中供地新政加大了中小房企在22城的拿地难度,但在资金压力、资质限制预期下,合作将增加,也为中小房企在一二线城市布局带来一些机会。

03

核心城市非22城的中小房企受影响更有限

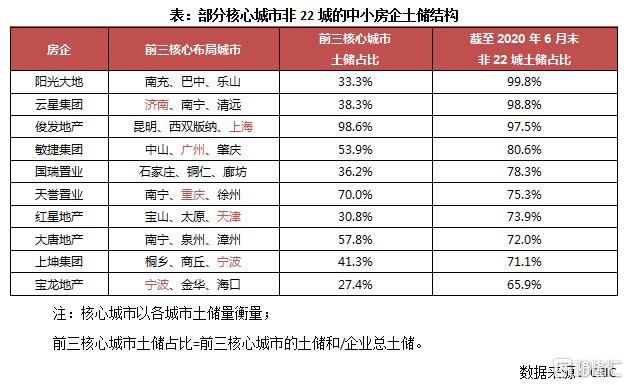

集中供地新政对房企的影响主要取决于22城在企业战略布局中所占的权重。对于多个核心城市均涉及22城的房企来说,显然影响会大些。而我们通过对房企布局梳理发现,TOP50之后不少中小房企下沉至弱二线及三四线城市,主要核心城市并非在22城,或只涉及个别,因此影响更有限,如俊发地产、敏捷控股、大唐地产、云星地产、阳光大地等。

以俊发为例,俊发一直以来深耕云南区域,昆明作为核心城市,从土储结构来看,截至2020年上半年末昆明土储占比达到九成,此外土储中上海三个项目均为合作项目,权益在45%-51%。此外,阳光大地作为四川本土房企,以南充为主力城市,截至2020年上半年末,22城土储中仅在成都有一个项目。

这些房企地方性和深耕特征明显,尽管22城集中供地政策对其直接影响性并不大,企业可以继续深耕巩固优势,但也并不排除可能会受到投资转移影响。由于22城竞争加剧,部分规模房企以及竞争力偏弱的一二线城市战略型中小房企(如首创置业、中交地产等)可能会因为拿不到地,从而向22城周边城市外溢,寻求优质地块,那么这些核心城市非22城的中小房企可能就会受到外来挤压。

总结:随着土地红利、资本红利消失,叠加各类政策调控影响,新环境下更加考验房企的战略打法,而中小房企整体竞争力偏弱,应对市场变化需要更为谨慎。

集中供地政策下,中小房企在22城难度进一步加大,或彻底放弃热点城市热门地块;但由于参拍次数、资质条件限制等预期存在,中小房企应好好利用参拍资格作为筹码,深化与规模房企合作,获取重点城市项目。此外,由于TOP50之后不少中小房企下沉至弱二线及三四线城市,核心城市并非在22城,或只涉及个别,这类房企继续巩固深耕优势是关键,但也要防范外来冲击影响。