下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

东诚药业是A股核药小龙头,核药行业复合增速接近20%,且行业壁垒极高。公司在核药房布局上的卡位优势,未来有望不断引进新产品。

当下市场有两个方向上的选择,一是跌幅较大的前期抱团股,叠加今年的业绩增速,目前估值已经具备吸引力;二是前期还未被资金关注的细分领域小龙头,业绩确定性较强,有希望迎来估值的抬升。东诚药业发布2020年业绩预告,预计净利润在40,000 万元–45,000 万元之间,当前市值165亿元,着眼长期价值,公司值得关注。

1.公司基本情况

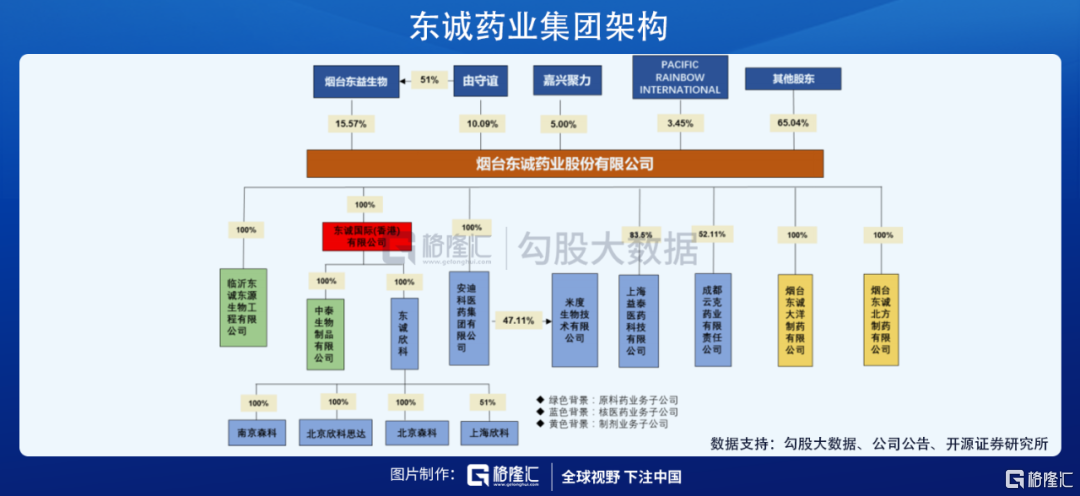

东诚药业成立于1998年,于2012年在深交所上市,彼时肝素和硫酸软骨素原料药为公司主要业务。2015年公司收购云克药业52.1%的股权,正式涉足核药领域;其后于2016年增资入股成都欣科,收购GMS(中国)及上海益泰,2017年收购安迪科100%的股权,逐步扩大核药业务版图。

公司目前实际控制人兼董事长为由守谊,通过直接持有10.09%股份以及持有大股东烟台东益和两个平台性持股计划间接持股持股共计18.33%股份,目前由总重点管理公司新进的核医药业务,争取更大的市场份额。

公司目前主要有9家控股子公司,其中制剂公司2家(北方制药和大洋制药),原料药公司3家(东源生物、东诚生化美国和中泰生物),核药业务公司4家(云克药业、东诚香港、安迪科和益泰医药)。

公司目前聚焦核药业务

2015年之前,公司业务以肝素原料药和制剂为主,2015年至2019年,公司肝素原料药、制剂和核药业务并行;2019年以来,公司业务主要以核药为核心。

原料药和制剂仍是收入的主要来源,核药业务贡献大部分毛利。当前公司营收的主要来源是原料药(包括肝素和硫酸软骨素系列)和制剂产品,2019 年原料药收入11.3 亿元,制剂产品收入6.8 亿元,两者合计占比61%。但是毛利方面,核素药物贡献过半利润,2019年核药毛利9亿元,占总毛利的51%。

核药方面,形成以成都云克为代表的放射性药物生产平台,以上海益泰为代表的放射性药物研发平台,以东诚欣科(上海欣科控股公司)为代表的放射性药物即时标记与配送平台(核药房),以及以安迪科医药为代表的正电子药物生产与销售平台。通过“涉足上游、整合下游、布局前沿”的战略方针,东诚旨在打造核医药产业全价值链的产业平台。

2.核医药行业概况

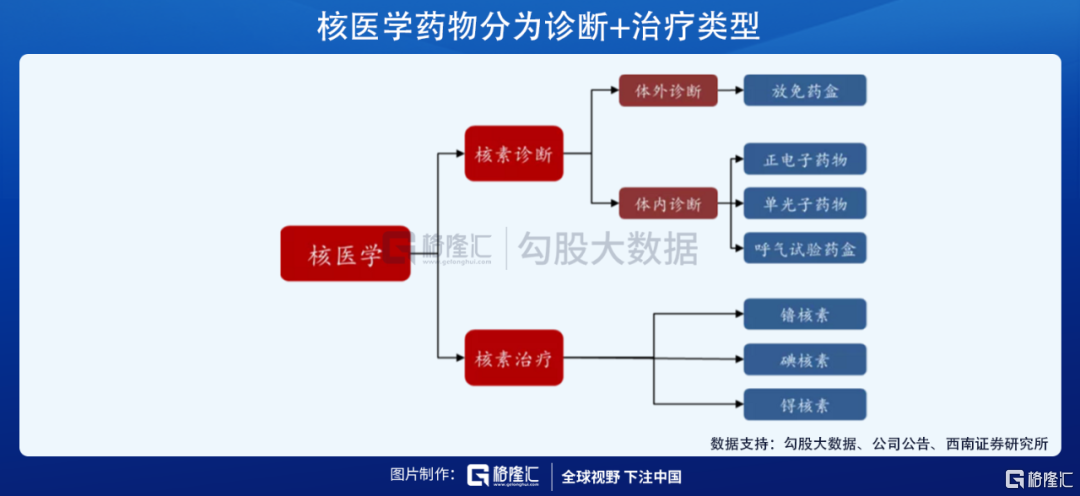

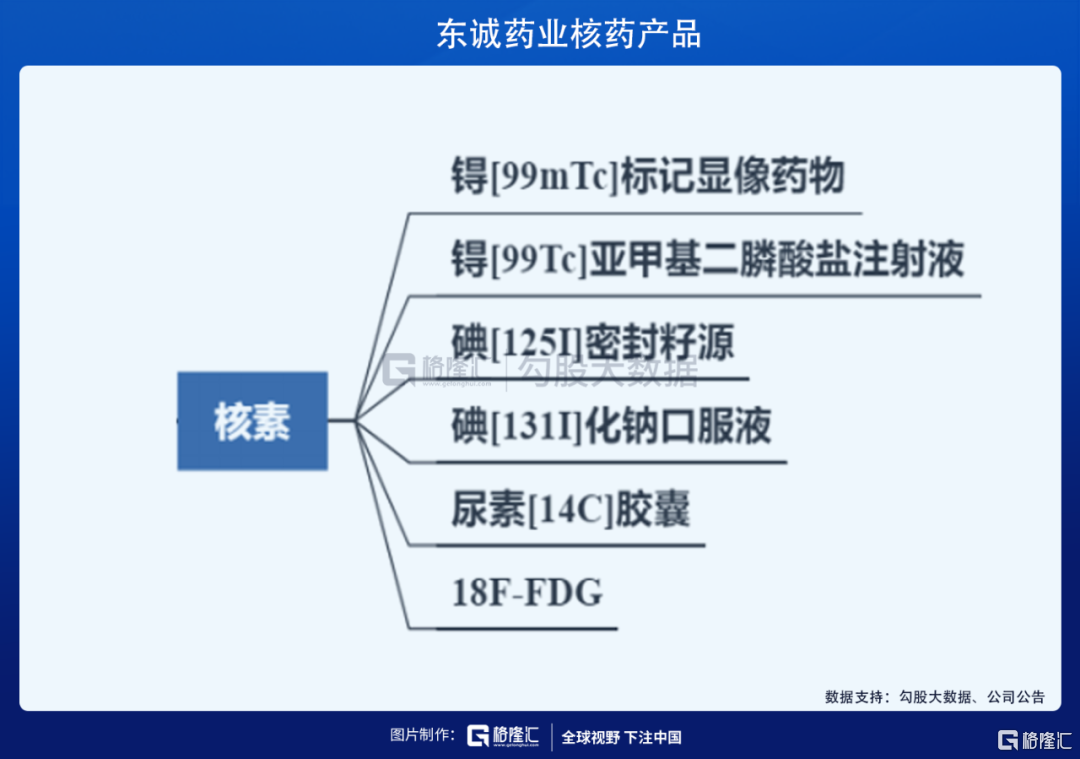

核医药,即放射性药物。按用途划分,可分为诊断用药和治疗用药两大类,诊断用药主要品种包括氟[18F]标记药物、锝[99mTc]标记药物等,治疗用药包括碘[131I]化钠、碘[125I]密封籽源、镥[177Lu]标记药物等。

诊断用核素药物包括正电子药物(PET 显影剂)、单光子药物(SPECT 显影剂)和呼气试验药盒(尿素14C、尿素13C)等,其中SPECT设备捕捉γ射线信号,PET设备捕捉正电子信号。诊断核药物作为进入病人体内的示踪剂,多数会产生γ射线,可通过体外监测装置记录它们在体内的位置、不同器官中的浓度以及随时间的变化。

诊断核药物在核医学检查中既可用于脏器和组织的平面显像,也可用作三维断层显像,以及生理过程连续的动态显像,如检查肾小球的滤过率、消化道出血等。

治疗核药物则是通过对病者提供体内器官的放射性照射,抑制或破坏病变组织,达到治疗效果。当今医用放射性核素主要通过反应堆和加速器生产,部分可通过放射性核素发生器和核燃料后处理获得。后两者实际上也是通过反应堆、加速器或反应堆中使用过的核燃料来提取。

国内核药市场空间将超100亿

2017年全球核药市场规模为48亿美元,增速为7%,其中美国市场占比为38%,欧洲占市场占比为24%。

随着诺华等具有丰富临床试验和学术推广经验的国际医药巨头进入核药领域,全球核药市场有望进入快速增长期,治疗性核药将成为新的增长驱动力,Medraysintell预计到2030年放射性治疗药物占比将达到60%,市场规模将达到240亿美元。

根据弗若斯特沙利文报告,2017年我国同位素医疗应用市场规模为43.82亿元,预计2022年增至106.34亿元,复合增速为19.4%;其中影像诊断及治疗用放射性药品预计由2017年的25.06亿元增至2022年的65.12亿元,复合增速21.0%。整体市场中诊断类核药占比80%,治疗类占比20%。

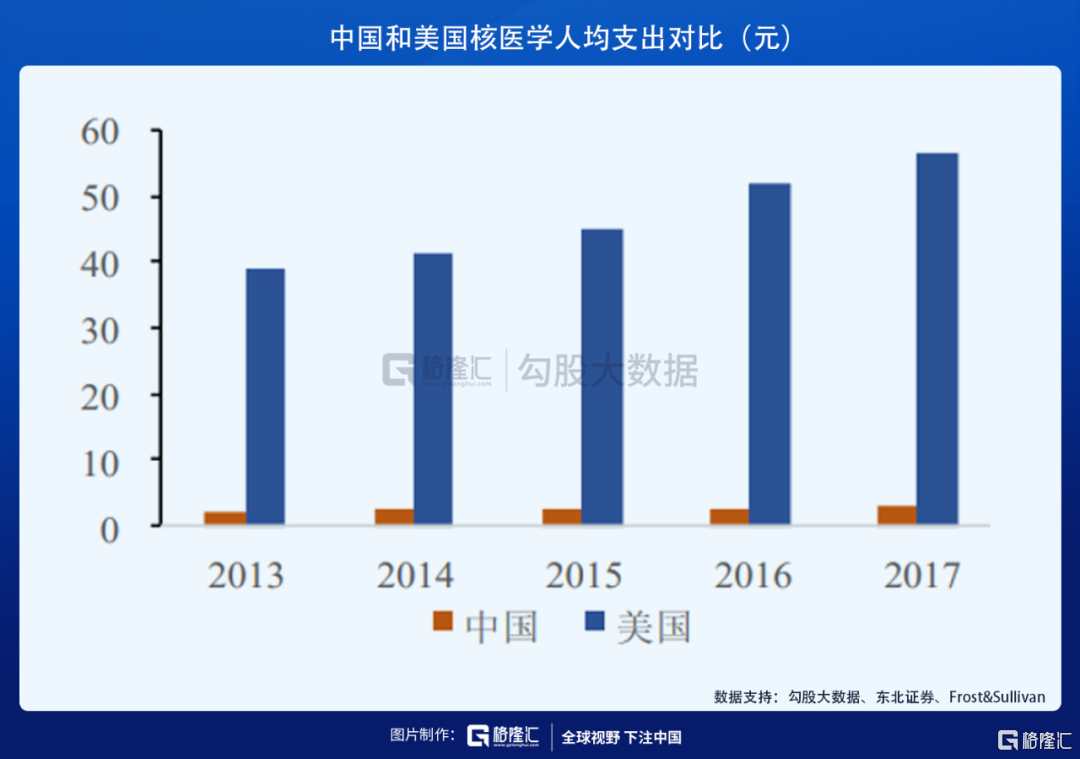

从核医学检查量来看,我国每1000人检查量仅为全球平均水平的1/3,检查总量远小于欧盟和美国,每1000人检查量分别仅为欧盟的8.3%,美国的2.9%。随着PET-CT、SPECT配置量的增加和配置管理政策松绑,设备数量这一制约检查量增长的重要压制因素有望解除,中国核医学检查量有较大提升空间。

与普通药物相比,核素药物通常都具有放射性,因此生产、销售和使用除了需要接受药监部门监管以外,还需要获得国家或省级环保部门颁发的的辐射安全许可证,并同时需要取得药监部门颁发的放射性药品生产许可证和经营许可证,对企业的生产运营和内部管理能力要求较高。

此外,核药中的放射性核素也有半衰期,部分短半衰期的核药(如18F半衰期为109.8分钟、99mTc半衰期为6.01小时)无法像普通药物一样进行大量生产后存储然后长距离运输医疗机构销售,因此短半衰期核药物生产地点必须靠近医疗机构,根据需求进行即时生产、配送和使用。

核医药生产企业通常会建设多个核药房来满足终端需求,核药房作为核素药物生产、配送的场所,覆盖范围可达数百公里。单个核药房建设周期在3年以上,投资约3000-5000万元。从资金投入、运营核监管等多个角度来看,核药行业具有较高的进入壁垒,拥有全国性核药房覆盖网络的企业将具有明显的先发优势。

行业发展的关键

当前核医学行业发展的主要矛盾是巨大的潜在临床需求与设备配置不足之间的矛盾,设备的配置一方面满足不断增长的需求,另一方面激发出被压制的潜在需求。

由于PET/CT 受到国家管控、机器成本高等多方面原因,截止2017 年底中国仅有300多台PET/CT 装机量,人均保有量远低于欧美等发达国家。

按照新的配置规划,2020年底全国PET设备(包含PET-CT和PET-MR)总规划数将达到966台,相比旧的配置规划增加223台,增加幅度达到30%。

3.公司主要产品

18F-FDG:在PET成像方面,18F-FDG可用于评估心脏、肺脏以及脑部的葡萄糖代谢状况。同时,18F-FDG还可在肿瘤学方面用于肿瘤监测和阿耳茨海默氏病的诊断。设备装机量的增加将会带动检查量的提升,相关诊断核药物市场空间将会打开。

2018 年国内18F-FDG 市场中,安迪科、中国同辐和医院自制约各占30%市场份额。考虑到运营成本、经济效益、安全等因素,预计医院自制的市场份额将逐步下降,东诚药业有望凭借核药房的先手布局快速抢占新市场。

目前仅东诚药业(安迪科)、中国同辐和江苏华益有18F-FDG药品批准注册文号,其中江苏华益于2019 年才拿到注册证,未对市场格局产生影响。

随着PET/CT审批权限由国家下放到省级以及设备价格较低的国产设备崛起等,国内PET/CT装机量有望持续增长。参考美国等发达国家人均水平,中国PET/CT保有装机量有10倍增长空间,相应的显影剂市场容量至少有10倍以上的空间。

云克注射液:云克是我国首个用于RA(类风湿性关节炎)临床治疗的核素药物,以在临床应用多年,通过与全国逾百家科研机构进行科研协作,对云克的治疗机理及临床疗效等进行了多方实验及临床验证。云克能通过独特的免疫调节机制,降低IL-1、IL-6、TNF-α、MMP3等多种标志性细胞因子水平,抑制破骨细胞活性,同时促进成骨细胞分裂增殖,修复骨侵蚀,恢复关节功能。

2020年初,由中华医学会疼痛学分会主任委员刘延青教授牵头组织的《骨代谢异常相关疼痛病诊疗中国专家共识》正式发表,共识指出云克注射液在具有抑制骨吸收和促进骨形成及抗炎等基于多种机制的治疗效果,可广泛用于过重骨代谢异常相关疼痛病的治疗。随着云克注射液写入专家共识,进一步打开了该产品的成长空间。

尿素呼气试验产品:尿素14C和13C呼气试验作为目前检测Hp检测的重要方式之一,2017年呼吸试验药盒和测试仪市场规模高达14.4亿元,预计2020年将达到35.8亿元,年均复合增长率达到20%。

另外,公司核药管线中锝 [99mTc]替曲磷注射液、铼 [188Re]依替膦酸注射液(骨转移疼痛)、氟[18F]化钠注射液(骨转移诊断)、[18F] 氟丙基甲酯基托烷注射液(帕金森诊断)、BNCT 疗法(硼中子俘获治疗癌症新领域)以及钇 [90Y]微球(肝癌治疗)等产品,将承载国内核医学重任,未来随着国内核医学市场的潜力逐渐释放。

4.公司关键看点

核药房具有卡位优势

核药最重要的战略资源是核药房,因为核素放射性核素均有半衰期的特点,比如18F半衰期不到2小时,99mTc半衰期约6小时。因为运输半径的问题,核药中心是经营短半衰期核素药物的生产配送基地,是销售区域扩张的立足点,也是核素药物市场竞争的战略资源。

安迪科目前已投入运营13个核药房,其中2018年新增了三个核药房,2019年新增了四个核药中心,正在建设15个以正电子为主的核药中心。按照每年新增5个核药房的建设速度,预计2023年公司投入运营的核药中心将超过30个。公司在核药房布局上的卡位优势,未来有望不断引进新产品,为公司利润持续增长提供可靠支撑。

原料药业务仍将维持高位

原料药业务(肝素原料药为主、还包括硫酸软骨素等其他品种)仍是公司利润的重要组成部分,2020年上半年公司原料药收入94289万元,同比增长78.19%,主要是受益于肝素原料药价格和销量提升。

肝素原材料主要是猪小肠,受肝素需求自然增长、肝素生产企业因环保问题产能出清、猪周期等因素影响,2016年起肝素价格重新进入上升通道,其中2016年至2018年肝素价格处于稳步上涨的状态。

目前我国生猪产能处于逐步恢复之中。但考虑非洲猪瘟疫情未来仍将反复生猪产能短期恢复到非洲猪瘟疫情前仍有一定难度,未来猪小肠和肝素原料药供应仍处于偏紧状态,预计肝素原料药价格仍将维持在较高位置。

中长期来看,非洲猪瘟也带来了额外的防疫成本,同时饲料、人工、土地等成本也处于持续增长状态,预计未来生猪养殖成本也会不断增加,对猪小肠价格形成支撑,受成本支撑预计肝素原料药价格仍会保持在相对高位。

5.结语

中国核医药行业在检查量、设备保有量、上市药品数量、销售额等多个方面与发达国家核医药相比仍存在一定差距,随着PET-CT、SPECT配置管理政策松绑,新型核药在国内上市速度加快,中国核医药市场具有较大增长潜力。从资金投入、运营和监管等多个角度来看,核医药行业具有较高的进入壁垒,东诚药业作为拥有全国性核药房覆盖网络的企业具有明显的先发优势。

另外2021年、2022年预计肝素原料药价格仍保持在相对高位,预计原料药业务收入维持当前水平。

根据券商近3个月的一致性预测,公司2021年和2022年的收入分别为45亿元、54亿元,净利润分别为5.7亿元、7.2亿元。当前市值对应PE分别为29倍、23倍。作为具有较高壁垒的行业龙头之一,公司具备估值重估向上提升的机会。