下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

前言

近期相关表态、措施显示,政策对防范化解金融风险、地产”泡沫“等重视度提升。此前我们多次提示,理解政策对“防风险”的重视,或有助于把握流动性趋势。

报告要点

相较于货币市场变化,理解政策对防风险的重视,或有助于把握流动性趋势

随着节后资金压力缓解,公开市场操作回笼资金属于常规操作,没有必要过度解读。2 月 18 日和 19 日,公开市场连续回笼资金、共计3400亿元,引起部分人士对货币政策收紧的担忧。经验显示,随着资金逐步回流银行体系、跨期需求下降等,节后资金压力一般趋于缓解,央行多回笼资金。但 2021 年节前资金异常紧张,使得机构对公开市场操作关注非常高,央行也加强与市场沟通、引导预期。

相较于货币市场变化,市场或低估了政策对防风险的重视度,“资产泡沫”、“补齐监管短板”等表述频现。节前,政策借助短端资金波动上升,来“警告”市场过度杠杆行为,已释放一定信号。事实上,2020年10月开始,当局对“资产泡沫”等风险的关注明显上升,只是“永煤”事件的出现,对政策操作和市场预期形成扰动。近期央行明确强调,抓紧补齐监管短板、坚决遏制各类风险反弹回潮。

解决结构性问题,不宜总量政策收紧,货币流动性也不具备趋势性收紧基础

房地产“泡沫”等决定了货币政策不能“大水漫灌”,但解决结构性问题,不宜采用总量政策的收紧。随着资金违规流向房地产等增多,央行重提把握“货币总 闸门”,更加注重政策精准、适度。不同于传统周期,解决地区、结构性问题,总量政策收紧不一定有针对性、甚至可能出现“负作用”。“双支柱”框架下,房地产金融宏观审慎管理加强,房地产贷款集中度管理、严查经营贷等措施陆续落地。

政策“退潮”、信用“收缩”下,货币流动性环境也不具备趋势性收紧的基础。政策“退潮”下,信用环境已进入收缩通道,社融增速连续2个月明显回落。如果货币流动性持续紧张,可能会加速实体融资收缩、债务风险暴露,不利于经济、金融体系稳定。经验显示,信用“收缩”阶段,政策搭配以“宽货币”和“紧信用”为主,并适时适度采取对冲措施。近期央行也明确强调要防止信用“收缩”。

信用“收缩”下,资金中枢中短期或相对平稳,关注债务集中到期等潜在影响

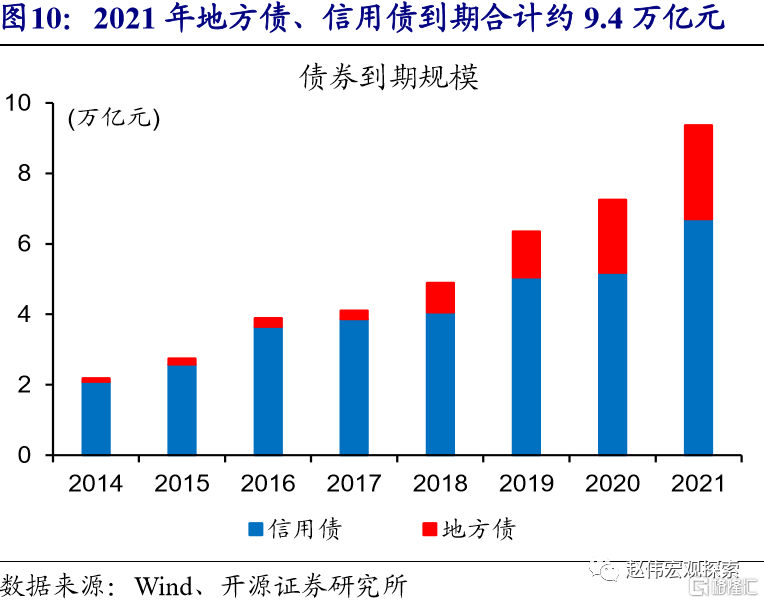

伴随信用加速“收缩”,下一阶段需关注,贷款展期和债券等集中到期,对政策操作和流动性环境潜在影响。2020 年共有 7.3 万亿元贷款本息实施延期,使得很 大一部分贷款到期偿付压力延期到 2021年,仅五大行 2021 年上半年贷款到期规 模同比多增近1.8万亿元。同时,信用债和地方债到期规模也明显增加,尤其是3月和4月,信用债合计到期超 1.6 万亿元、较 2020 年同期多增近 5000 亿元。

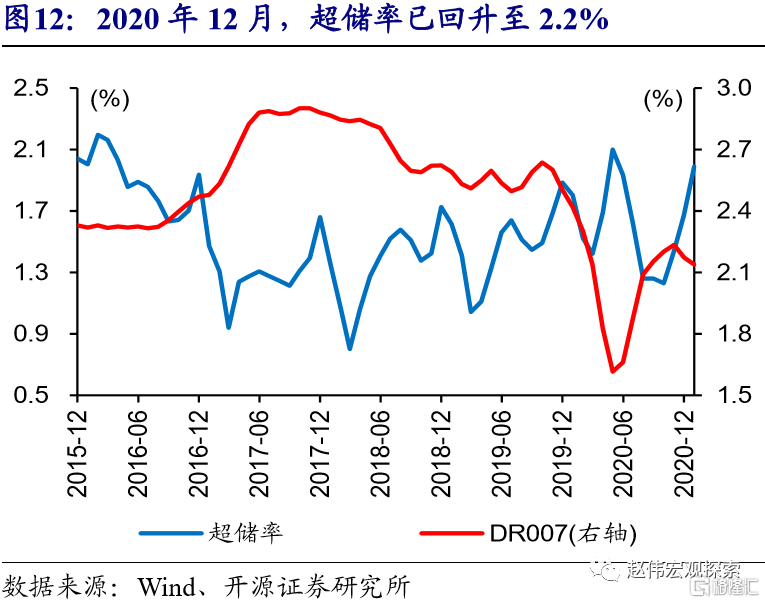

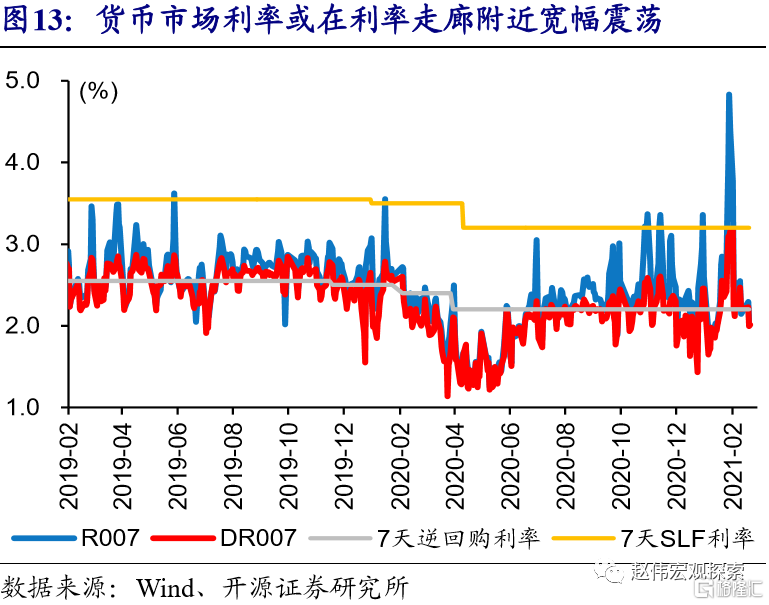

总体来看,货币市场利率中枢中短期或相对平稳,资金波动或有所加大、但无需过度反应。随着压降结构性存款等影响减弱,银行“水位”回归正常,12 月超储 率回升至 2.2%;结合最新政策表态来看,货币市场利率中枢中短期或维持相对平稳,资金利率或宽幅区间震荡。重申观点:债市不必过于悲观,短期调整提供了更好的配置时点,伴随信用“收缩”影响逐步显现,长端利率或重回下行通道。

风险提示:金融风险加速释放,及监管升级。

报告正文

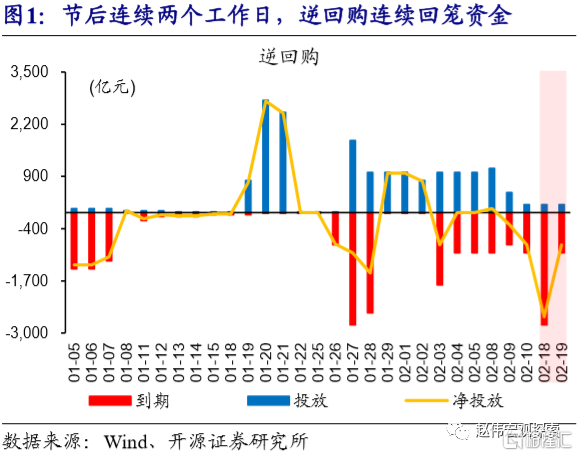

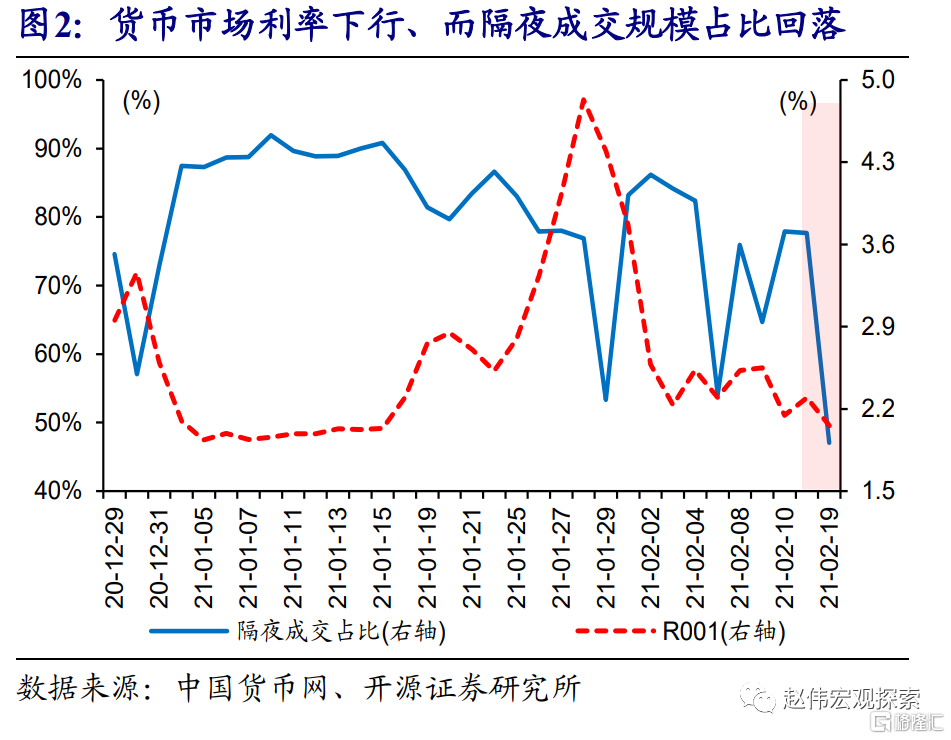

节后公开市场操作连续净回笼资金,引起部分人士对货币政策收紧的担忧。节后2个交易日,MLF和逆回购集中到期5800亿元,除等额续作MLF外,央行仅投放400亿逆回购,净回笼资金3400亿元。尽管货币市场利率已明显回落,资金大幅净回笼仍引起广泛关注和讨论。衡量杠杆行为的隔夜质押回购成交占比,较节前大幅回落至47%,除春节因素外,也一定程度反映了机构行为的偏谨慎。

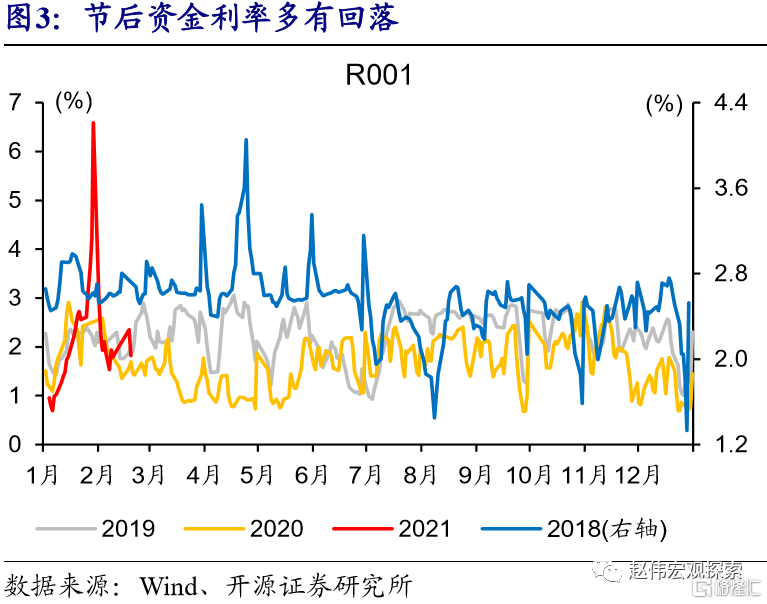

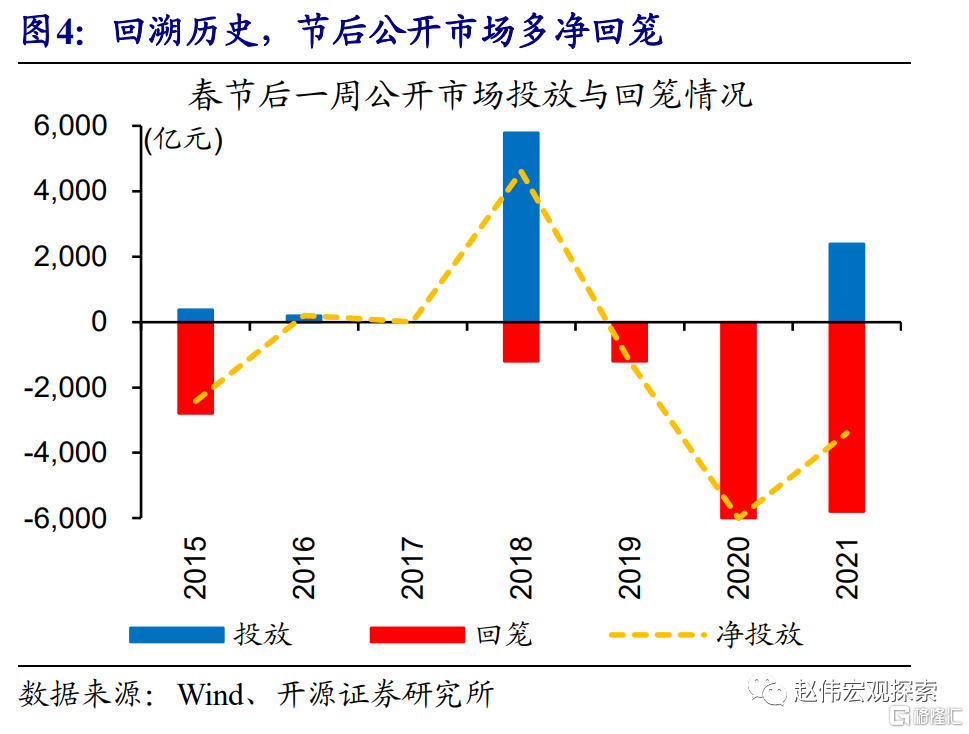

经验显示,节后资金压力一般趋于缓解,公开市场多净回笼;为避免市场误解, 近期央行还加强市场预期引导。经验显示,随着资金逐步回流银行体系、跨期需求下 降等,节后资金压力一般趋于缓解,央行多回笼资金。但 2021 年节前资金异常紧张, 使得机构对公开市场操作关注非常高,央行也加强与市场沟通、引导预期,通过多个渠道强调,不应过度关注公开市场操作数量、个别机构成交利率等。

经验显示,节后资金压力一般趋于缓解,公开市场多净回笼;为避免市场误解, 近期央行还加强市场预期引导。经验显示,随着资金逐步回流银行体系、跨期需求下 降等,节后资金压力一般趋于缓解,央行多回笼资金。但 2021 年节前资金异常紧张, 使得机构对公开市场操作关注非常高,央行也加强与市场沟通、引导预期,通过多个渠道强调,不应过度关注公开市场操作数量、个别机构成交利率等。

相较于货币市场变化,市场或低估了政策对防风险的重视度,“资产泡沫”、“补齐监管短板”等表述频现。节前,政策借助短端资金波动上升,来“警告”市场过度杠杆行为,已释放一定信号。事实上,2020年10月开始,当局对“资产泡沫”等风险的关注明显上升,只是“永煤”事件的出现,对政策操作和市场预期形成扰动。近期央行明确强调,抓紧补齐监管短板、坚决遏制各类风险反弹回潮。

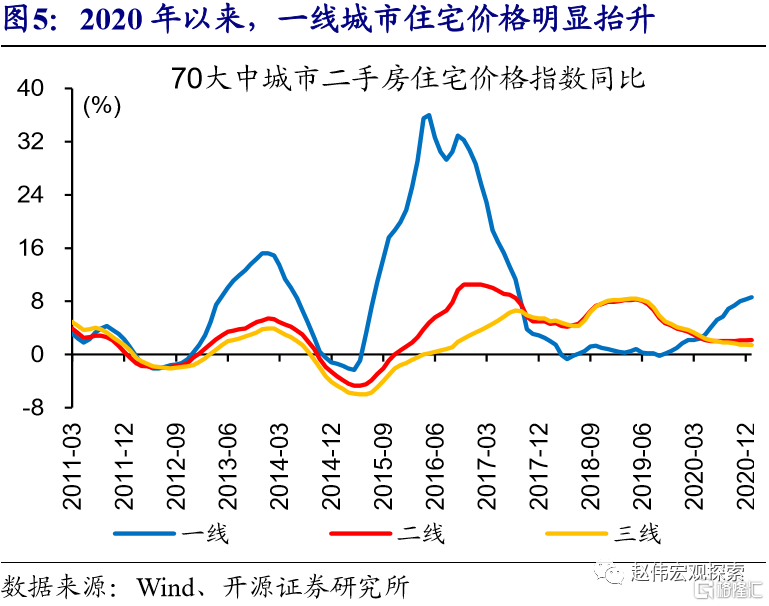

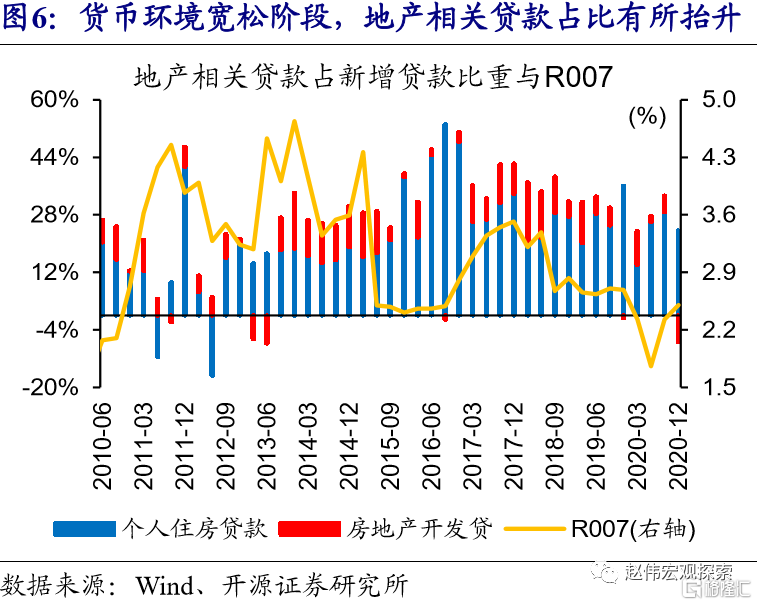

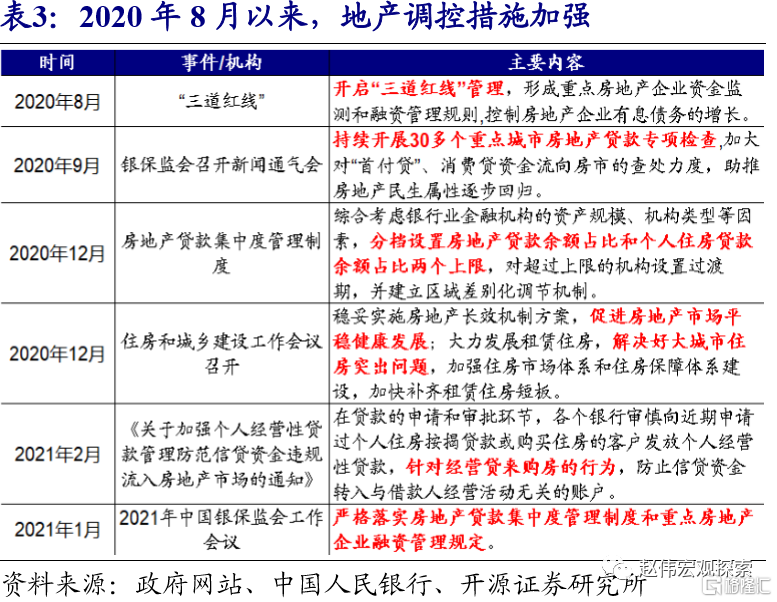

结合相关表态、措施来看,当前政策或聚焦在房地产“泡沫”、区域债务风险等。2020年政策托底过程中,资金空转、违规流向等问题凸显,部分热点城市房价快速、大幅上涨;使得国内疫情刚平复、经济活动修复伊始,当局即加大对相关行为的打击力度。新一轮地产调控的落地,及防范地方债务风险措施的加强等,均是政策对防风险重视度提升的具体体现,也是理解2021年政策的关键点。

房地产“泡沫”等决定了货币政策不能“大水漫灌”,但解决结构性问题,不宜采用总量政策的收紧。随着资金违规流向房地产等增多,央行重提把握“货币总闸门”,更加注重政策精准、适度。不同于传统周期,解决地区、结构性问题,总量政策收紧不一定有针对性、甚至可能出现“负作用”。“双支柱”框架下,房地产问题更多依靠房地产金融宏观审慎管理,房地产贷款集中度管理、严查经营贷等措施陆续落地,上海、深圳等地区也有针对性出台了一些措施。

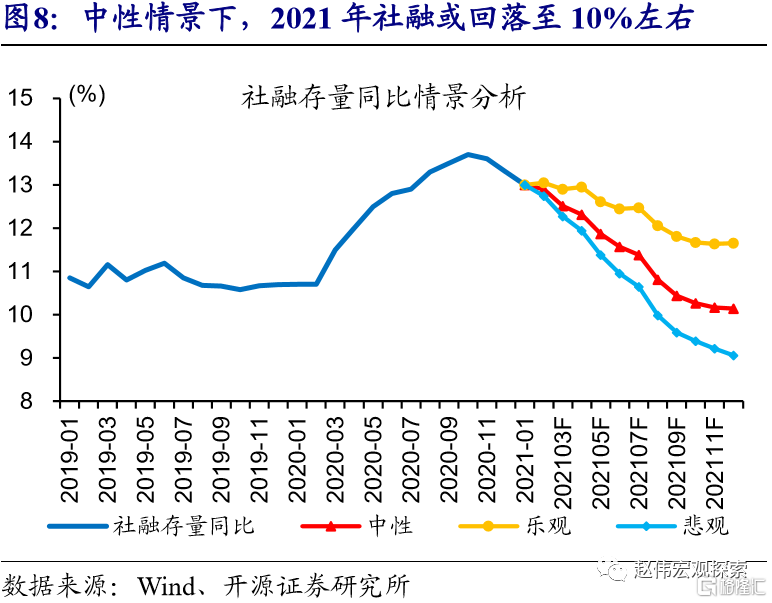

政策“退潮”、信用“收缩”下,货币流动性环境也不具备趋势性收紧的基础。政策“退潮”下,信用环境已进入收缩通道,社融增速连续2个月明显回落。我们判断,中性情景下,社融增速仍将加速回落,年底或回落至10%左右。如果货币流动性持续紧张,可能会加速实体融资收缩、债务风险暴露,不利于经济、金融体系稳定。经验显示,信用“收缩”阶段,政策搭配以“宽货币”和“紧信用”为主,并适时适度采取对冲措施。近期央行也明确强调要防止信用收缩。

伴随信用加速“收缩”,下一阶段需关注,贷款展期和债券等集中到期,对政策操作和流动性环境潜在影响。2020年共有7.3万亿元贷款本息实施延期,使得很大一部分贷款到期偿付压力延期到2021年,仅五大行2021年上半年贷款到期规模同比多增近1.8万亿元。同时,信用债和地方债到期规模也明显增加,尤其是3月和4月,信用债合计到期超1.6万亿元、较2020年同期多增近5000亿元(详情参见《信用“收缩”年,再融资压力的结构分化》)。

总体来看,货币市场利率中枢中短期或相对平稳,资金波动或有所加大、但无需过度反应。随着压降结构性存款等影响减弱,银行“水位”回归正常,12月超储率回升至2.2%;结合最新政策表态来看,货币市场利率中枢中短期或维持相对平稳,资金利率或宽幅区间震荡。重申观点:债市不必过于悲观,短期调整提供了更好的配置时点,伴随信用“收缩”影响逐步显现,长端利率或重回下行通道。

研究结论:

不必过度关注公开市场操作,货币流动性不具备趋势性收紧的基础

(1)随着节后资金压力缓解,公开市场操作回笼资金属于常规操作,没有必要过度解读。相较于货币市场变化,市场或低估了政策对防风险的重视度,“资产泡沫”、“补齐监管短板”等表述频现。

(2)房地产“泡沫”等决定了货币政策不能“大水漫灌”,但解决结构性问题,不宜采用总量政策的收紧。政策“退潮”、信用“收缩”下,货币流动性环境也不具备趋势性收紧的基础。

(3)伴随信用加速“收缩”,下一阶段需关注,贷款展期和债券等集中到期,对政策操作和流动性环境潜在影响。总体来看,货币市场利率中枢中短期或相对平稳,资金波动或有所加大、但无需过度反应。

风险提示:金融风险加速释放,及监管升级。