下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

军改提速,整装待发

2013年以来,我国军工行业改革步伐显著加快,多家军工集团成立了试点改革领导小组,科研院所改制、股权激励和股权多元化成为本轮军工改革的核心。此外,国家安全战略的调整以及周边安全压力的增加也要求国家加大军事投入以提升军事实力。在这一背景下,我国军工行业正面临历史性的发展机遇。

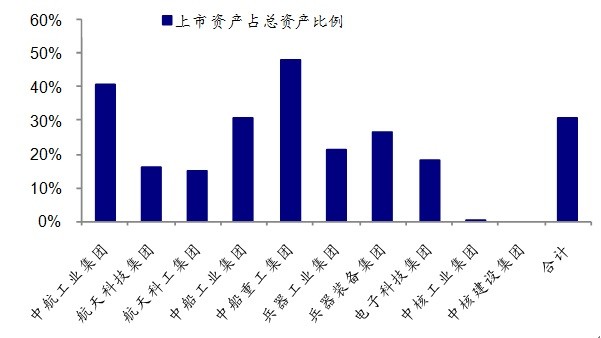

军工企业证券化率比较低,股权结构简单,十大军工集团目前的证券化率仅有31%,而国外军工企业资产证券化率约为70%~80%,相比之下我国军工企业潜在资产证券化的空间较大,而相关上市公司则有望成为资产证券化的重要运作平台。我们梳理了六大军工集团的优势资产、上市公司以及可能的资产证券化道路,帮助投资者有的放矢。

在投资逻辑上,我们建议三条主线:改制重组、重点项目和军民融合。结合三条投资主线和目前市场行情,我们重点推荐中航重机。

1、军工行业面临历史发展机遇

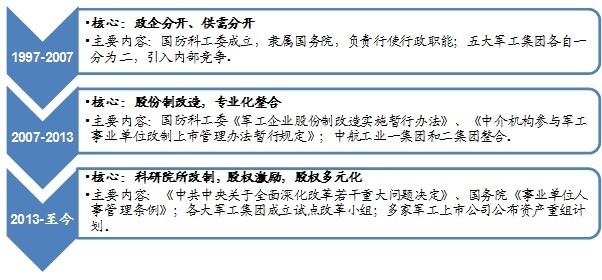

长期以来,我国军工行业一直延续计划经济下的经营方式,按照事业部编制进行管理。1997年,为了解决军工行业政企不分、供需不分等问题,国务院成立国防科工委,负责行使行政职能;并引入内部竞争机制,对各军工生产经营企业进行调整、重组,分别“一分为二”改组为11大集团公司。但军工行业整体仍存在体制相对僵化、运行效率低、军民渗透水平不高等问题。

2007年后,随着《军工企业股份制改造实施暂行办法》、《中介机构参与军工事业单位改制上市管理办法暂行规定》等文件的公布,军工集团管制逐渐放松,军工行业掀起了第一波改革浪潮:原一航和二航集团合并成立了新的中航工业集团,并按照专业化方向对资产进行了重新整合,打破了此前以科研院所为主的条块分割;此后,各大军工集团的资产证券化和资产上市步伐加快,实现了高效率的整合和扩张。

军工行业改革历程

2013年以来,新一届政府及军工行业主管部门在国企改革和市场化方面的推进力度明显加快:2013年11月,中共中央公布《中共中央关于全面深化改革若干重大问题决定》,推动以科研院所为代表的事业制单位改革;2014年5月,国务院公布《事业单位人事管理条例》,7月条例实施后,兵工集团、航天科技集团等企业陆续开始提交事业单位改制试点方案并成立深化改革领导小组。在资本市场上,航空动力和中国重工注入发动机整机和超大舰艇总装类企业资产的重大资本运作于2013 年启动;成飞集成公布整合沈飞、成飞和洪都科技三家企业预案,并拟对公司管理层实施定增以进行股权激励。种种迹象表明,新一轮军工行业改革浪潮即将开启。

1.2战略及安全需求促军工发展提速

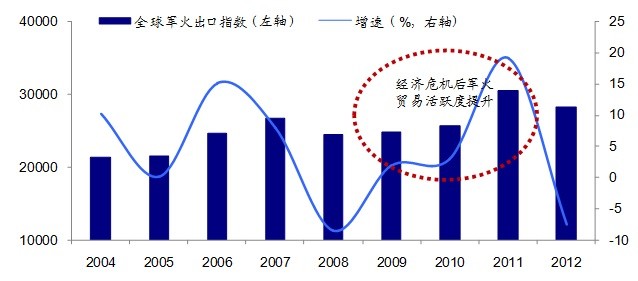

经济危机后全球局部冲突加剧。2008年全球经济危机爆发后,经济复苏乏力,地区政治、领土、宗教等矛盾日益突出,中东、亚太及东欧等地区先后发生了区域性的军事冲突和对峙。全球局部冲突加剧,推动了军火需求增加,经济危机后全球军火贸易增速明显上升。

经济危机后军火贸易活跃度提升

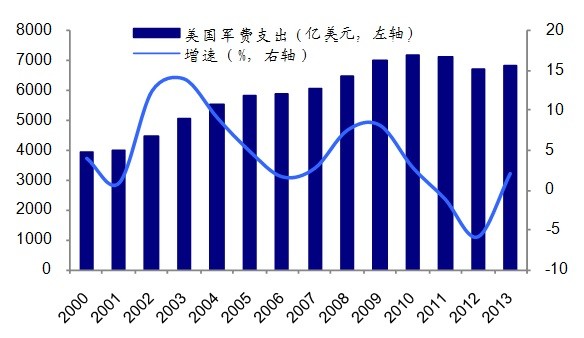

我国周边安全压力增大。美国总体收缩,但结构性突出亚太,重返亚洲战略逐步深化导致中国压力增大。2013年,作为亚太再平衡战略的“两翼”,美国加强对第一岛链和第二岛链的军事部署,西太平洋战略格局出现新的变化。根据美国2014财年国防预算案,亚太将成为军费投入重点,以确保“重返亚太”战略的实施。

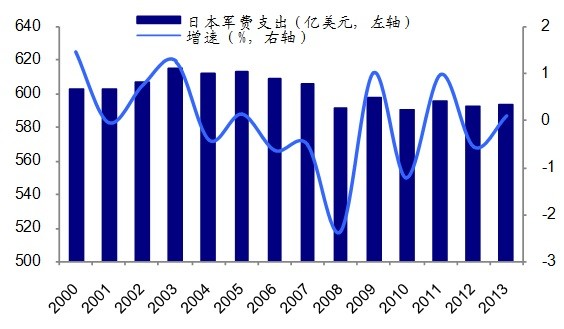

安倍主导的日本政府右倾化趋势明显,成为导致地区安全形势趋紧的重要根源。2014年日本军费预算约4.9万亿日元,同比增加3%,日本军费消减态势彻底扭转,随着中日岛屿争端持续,日本军事化步伐会显著加快。此外,中菲、中越南海冲突不断,且亚太仍是美国战略重点,因此在美国的推波助澜下,南海争端仍有进一步升级的可能。

美国军费开支情况

日本军费开支情况

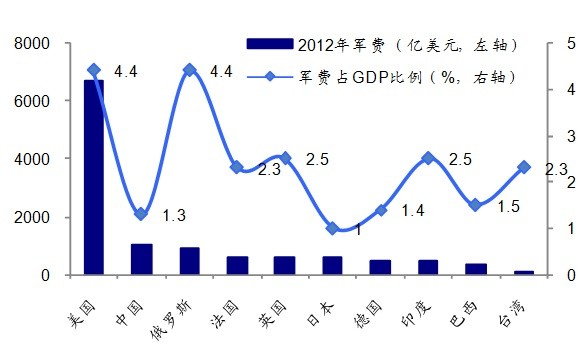

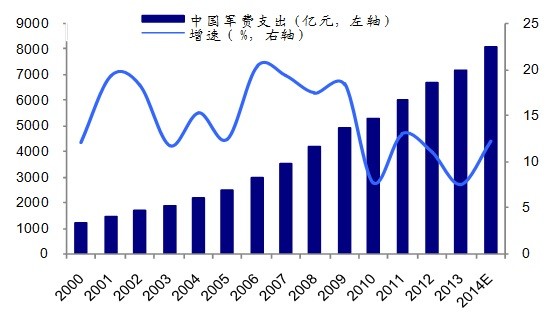

安全与战略需求推动军费支出增加。一方面,中国面临周边安全局势紧张的威胁,有迫切提升自身军事实力以应对局部军事冲突的需求;另一方面,随着中国政治和经济实力的增强,军事战略可能从国土防御逐步转向全球战略。2013年末国家安全委员会的成立,也标致着我国军事战略的升级。2012年我国军费开支约为6692亿,占当年GDP的1.3%,低于欧美主要国家。随着中国全球战略的实施,军费开支占比也有望在未来显著提升,从而促进军工行业的快速发展。

世界主要国家军费支出及占GDP比例

中国军费支出及增速

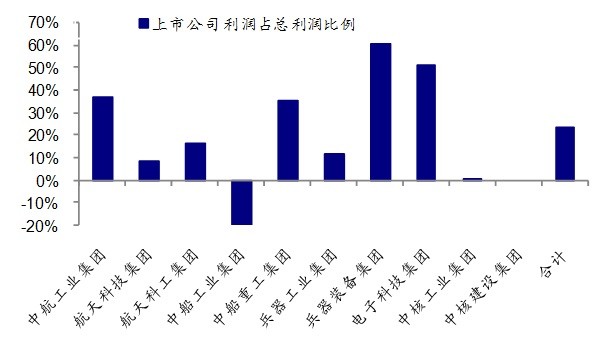

军工企业证券化率比较低,股权结构简单,十大军工集团目前的证券化率仅有31%,上市资产利润仅占集团总利润的23%,国外军工企业资产证券化率约为70%~80%,相比之下我国军工企业潜在资产证券化的空间较大。在央企改制整合的大潮中,军工行业进一步资产证券化及股权多元化节奏将加快。而目前上市的军工企业则有可能成为军工资产注入重组的运作平台,从而释放制度红利,提升行业盈利能力。

十大军工集团资产证券化率

上市公司利润占军工集团比例

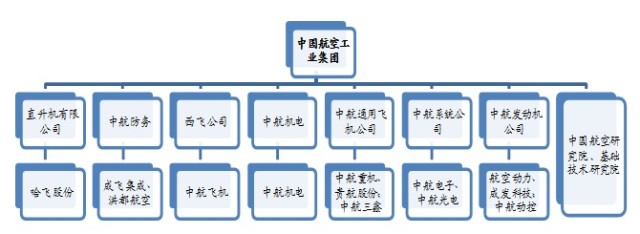

2.2中航工业集团:起步早,质量优

中航工业集团2008年由原中国航空工业第一集团公司、中国航空工业第二集团公司重组整合而成,证券化率约41%,2013年的利润规模达到93亿,下属上市公司利润35亿,上市公司利润占比37%。中航集团主要从事飞机及相关领域的研究、设计、生产,资产质量较高,且诸如航空发动机、大飞机等国家重点项目都由中航集团主导,未来看点多。旗下拥有六大专业性公司及两大研究院,资产整合度较高,研究院的公司化改革在上一轮军工重组改革中已经基本完成,为日后的资产重组打下了较好基础。目前集团旗下多家上市公司都公告有定增、股权及资产转让等重组前活动,资产重组上市的进度显著加速。

中航工业资本运作与军工指数对比

中航工业集团主要资产及上市公司

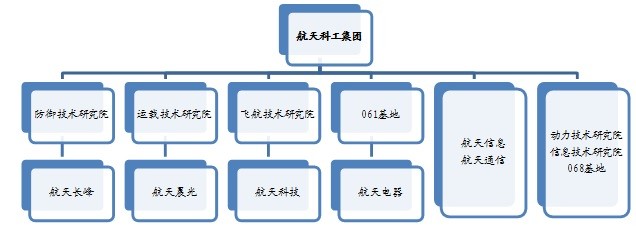

航天科技及航天科工集团前身均是国防部第五研究院,拥有“神州”、“长征”等知名航天产品,共有11家上市公司。其特点是:①证券化率较低,改制空间较大。目前两大航天集团的证券化率分别为16%和15%。②技术水准高,产业布局符合经济转型方向。主要在航空航天、侦测遥感、信息通信、定位导航等高科技领域具有核心技术优势,产业化后市场空间大,符合经济转型方向。2013年航天科技集团的总利润101亿,下属上市公司利润9亿,上市公司利润占比8.8%;航天科工集团利润88亿,下属上市公司利润14亿,占比约为16%。但劣势在于其组织架构仍以事业单位型的研究院编制为主,预计改革和重组的进度可能落后与中航工业集团。不过今年8月,航天科技集团已经成立深化改革领导小组,研究全面深化改革专项工作方案,预示着改革进度将显著加快。未来不排除集团以上市公司作为重组平台,将研究院以资产形式注入上市公司,从而加速改革步伐。

航天科技集团主要资产及上市公司

航天科工集团主要资产及上市公司

电子科技集团是2002年国家在原信息产业部四十七家电子科研院所基础上组建的国有大型企业,形成了从军事电子关键元器件到整机乃至系统的研发生产体系。电科集团下属科研院所众多,科研实力强,且军民融合度更高。目前电科集团下属有7家上市公司,其中不乏海康威视、卫士通等牛股。其上市公司2013年利润35亿,占集团总利润的51%。

电子科技集团等军工集团组织架构中,大型科研院所构成下属主要一级单位,主要承担核心总成或系统的研制生产任务,具有较强的核心竞争力,较大的收入和利润规模,而上市公司多数隶属于这些科研院所,构成所谓“大事业,小企业”的架构。因此,随事业单位改制的持续推进,若上述集团所属的上市公司获得对应科研院所核心资产的注入,将有望显著改善上市公司盈利状况,带来较大的投资机会。

电子科技集团主要资产及上市公司

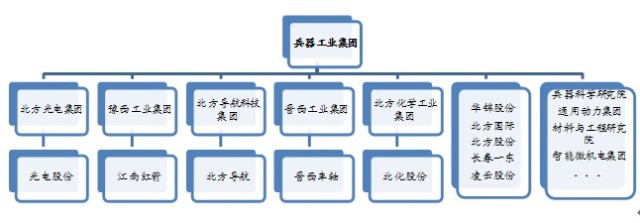

兵器系军工集团包括兵器工业集团和兵器装备集团。兵工集团下属上市公司12家,2013年利润规模约9亿,占集团总利润的11.4%;兵装集团下属上市公司9家,13年利润约44亿,占集团总利润的60.4%。兵器系集团发展民用业务较早,上市公司大部分也处于传统制造业领域包括机械设备、汽车(摩托车)制造、化工等行业。

今年7月,兵器工业集团董事长在党组扩大会议中提出“无禁区改革”,要求在法律和规章框架下要“大胆改革,不要等、不要望、不要拖,更不要怕”。并且印发了《集团公司全面深化改革领导小组2014~2015年工作要点》,强调有序推进混合所有制、骨干员工股权激励以及军工事业单位改革等工作。

兵器工业集团主要资产及上市公司

兵器装备集团主要资产及上市公司

除了以上六大军工集团外,军工集团还包括船舶系和中核系军工集团。但由于船舶系证券化率相对较高(约40%),且所属行业处于景气低谷,市场关注度低。而中核系目前仅有一家上市公司(中核科技),且资本运作没有明确动向,相关机会不多。因此,在十大军工集团中,我们建议重点关注中航工业、航天科技、航天科工、电科集团、兵工集团、兵装集团旗下的相关上市公司。

3、军工行业投资逻辑及推荐3.1军工投资的三条逻辑

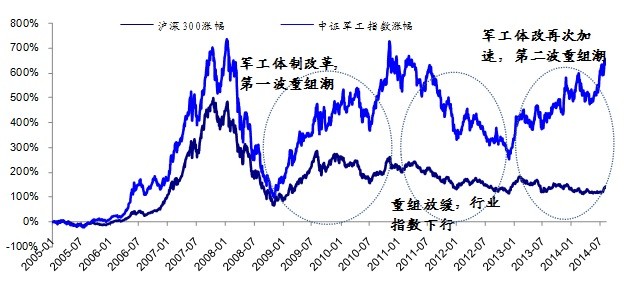

逻辑一:改制重组。重组是军工行业永恒话题,尤其是在国企改革加速,军工改制政策逐渐明朗的背景下,改制重组仍是军工板块行情最主要的驱动力。无论是2009-2010年中航系上市公司在集团整合的背景下进行的资产整合注入,还是近两年成飞集成、航空动力、深天马等公司在国企改革背景下进行的改制重组,都走出了一波波澜壮阔的行情,并带动整个板块上涨。

军工体制改革带来第二波重组潮

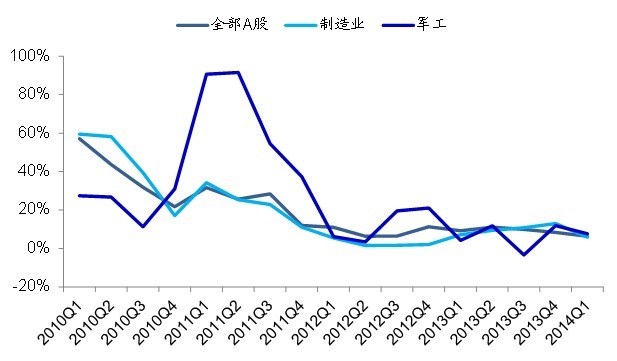

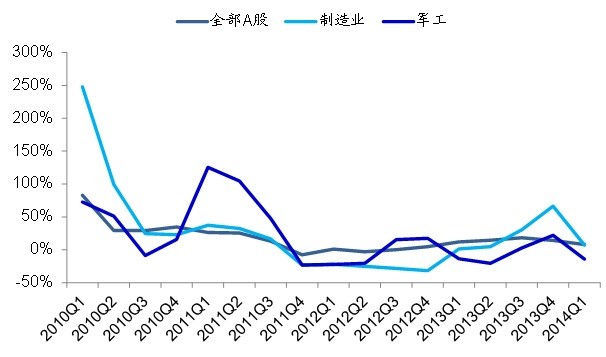

军工行业是国内唯一具有完整自主知识产权和产业链的高新技术行业,符合国家产业升级和制造业转型的大方向。国内宏观经济增速逐步放缓,但军工行业业绩增速稳定,且有资产重组大幅增厚上市公司业绩。

A股\制造业\军工营收增速,军工行业比较优势明显

A股\制造业\军工净利润增速,重组大幅增厚军工

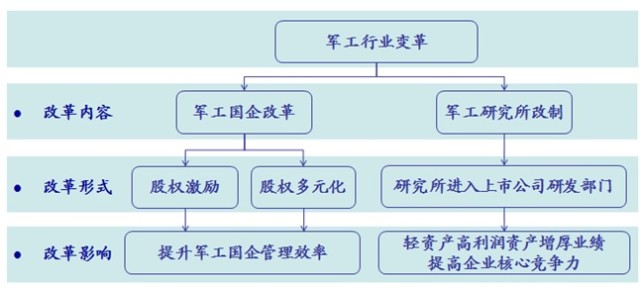

2013年以来,军工行业改革再次提速,军工研究所改制、股权激励及股权多元化是本轮核心的改革方向。在这一背景下,会有更多上市公司筹划注入军工研究所和军品业务等核心资产、定增引入社会资本展开混合所有制改革以及探索军工上市公司股权激励等活动,而这又势必带动其股价有所表现。随着国企改革的推进,我们推测,在2014年底前后会有更多的公司进入实质性重组阶段。

新一轮改革的主要内容和影响

逻辑二:重点项目。我国的国防与军队建设曾长期以陆军为主,海、空军建设相对滞后,尤其是在先进军用飞机、远洋战舰、精确制导武器、信息化装备等方面与西方军事强国有一定差距。2013年11月,中央在《共中央关于全面深化改革若干重大问题的决定》中也着重指出,“优化军队规模结构,调整改善军兵种比例、官兵比例、部队与机关比例,减少非战斗机构和人员;依据不同方向安全需求和作战任务改革部队编成。加快新型作战力量建设。”随着军费支出的增加以及国防结构的调整,诸如大飞机、航空发动机等重点产业项目的扶植政策有望加码。

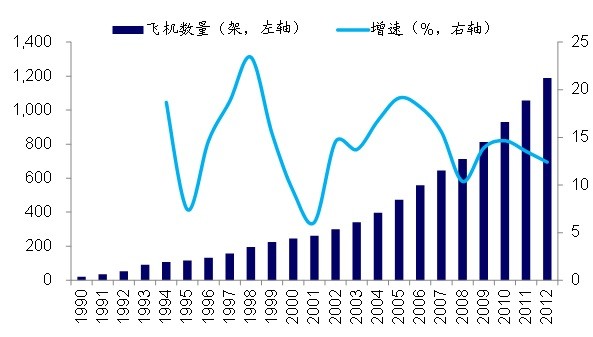

大飞机项目包括大型运输机、大型客机项目,于2007年经国务院正式立项,总投资约2000亿人民币。大型客机项目由中国商飞公司牵头,作为该项目的首款型号,C919在2010年完成初步设计,目前已经进入总装准备阶段。C919设计航程4075公里,最大起飞重量72.5吨,最大设计经济寿命为9万飞行小时,其基本型全经济舱布局为168座,未来主要竞争对手是空客A320和波音B737。我们C919预计于2017年首飞,2020年定型。届时中国将挤入由波音、空客垄断的世界民用客机制造市场。大型客机生产线未来将带动中国机械、材料、电子、金融、物流等相关产业的发展与升级。我国民用航空市场前景辽阔,波音预测我国未来20年需要5580架新飞机,70%为单通道飞机,据此估算需求量约为3900架。

我国民航空客A320和波音B737架数及增速

未来20年中国民航机队规模复合增速5.65%

逻辑三:军民融合。受政治、军事、外交和科技等诸多因素影响,军工行业存在“高技术、高投资、高风险、长周期”的特点。因此,要求军工企业具有极强的市场应变能力和快速的军民品转产机制,在战时能为政府提供优质武器及军事服务,保障国家军事战略的实施,在平时能较好抵御军品采购波动以及军品研发的风险,实现企业自主发展。要实现上述目标,一个国家的国防工业必须实现军民高度融合。

上世纪九十年代初,美国国防部调查结果表明,如果支持并鼓励军工企业发展军民两用业务,并向民用企业开放国防市场,可使国防成本降低30%-50%。其后,美国在《国防转轨战略》中提出“建立既满足军事需求,又满足商业需求的国家技术与工业基础”的军民融合政策,后来美国又出台了一系列的法规、政策和配套措施,重点鼓励军民高新技术两用产业的发展。如今,在全球十大军火商中有五家民用产品收入占比超过五成,而诸如洛克希德马丁、英国宇航等公司其大量技术和产品也运用在军民两用领域中(如运载火箭、通用卫星等)。

从国内来看,随着军工改革的深化,国防科研、生产和采购方式将越来越市场化,军工