下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

最早登录纳斯达克交易所的中国造车新势力蔚来,今天一早在其官方页面发布了2020Q4和全年的财务报告。

与2019年相比,公司的财务状况改善了不少,现金流增加,营收翻倍,净亏损收窄。这是得益于新能源汽车,尤其是造车新势力在去年宽松流动性之下的戴维斯双击。

公司的经营状况也较2019年大幅改善。其中的毛利率由负转正,Q4毛利率十分接近理想汽车的水平,不过距离特斯拉的还有一段距离;经营现金流也由负转正。

得益于对业绩的乐观预期,蔚来股价在盘中大涨8.7%,在盘后又一度暴涨到3.5%。

但净亏损的收窄低于市场预期,且最近市场流动性收窄的预期,对成长股估值造成下行压力,新能源车板块情绪性炒作退温。资金疑似利好出货,盘后时段公司股价最终跌4.1%。

手握425亿元现金

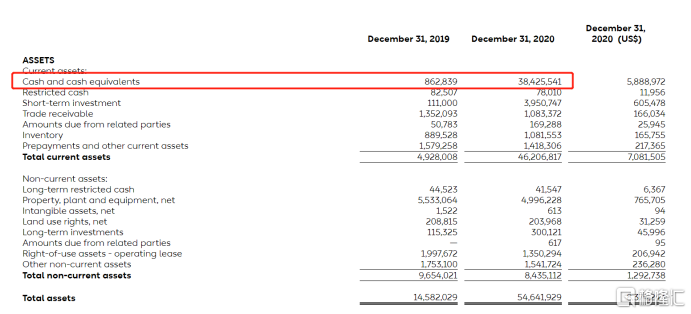

打开这份财报时,首先看到最抢眼的数字是公司的现金及等价物。

2020年公司掌握的现金及等价物达到了384亿元,同比增加了43倍。加上限制性货币现金、短期投资等项目,现金储备共计425亿元。

这无疑是现金流的“大逆转”。截至2019年年底,蔚来现金及现金等价物尚还剩余10.563亿元。由此可见,蔚来现金流不是一般的紧张。而是到了危机程度。

2020年,在现金大幅增加的带动下,公司的流动资产从49亿元增加到462亿元,增长413亿元即8.43倍;总资产规模从145.82亿元提升至546.42亿元,增长400亿元即2.75倍。

公开资料显示,去年蔚来投资者关系团队非常活跃,2020年至今融资额达到61.1亿美元(接近400亿元),成立至今融资额超过96亿美元(逾600亿元),成为融资规模最大的造车新势力。

巨大的融资规模撑起了蔚来的豪华汽车设计和制造,重资产运营的换电站网络和完善的补能服务体系。截止目前,蔚来车主仍然可以享受免费的换电服务,也就是说公司在换电模式的推广方面仍然要烧掉不少钱。

营收翻倍

公司首席财务官奉玮说道:“我们在2020年的强劲表现,有力地证明了蔚来汽车的实力和用户的支持。交货量稳步增长,平均销售价格稳定,材料成本和制造效率不断提高,四季度整车利润率达到17.2%。此外,我们在Q4和2020财年的经营活动中实现了正现金流。”

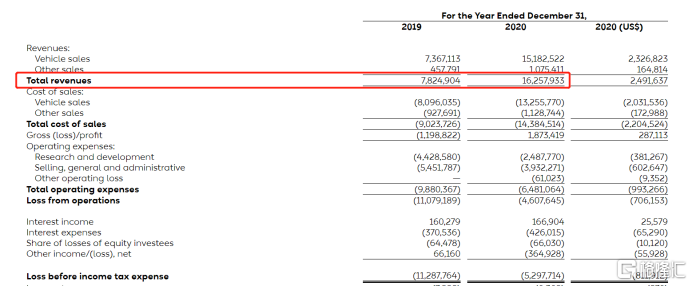

财报显示,全年营收162.579亿元(24.916亿美元),同比增长107.8%。这一结果符合市场预期。

在公司营收当中,汽车销售是最主要的来源,占比93%。

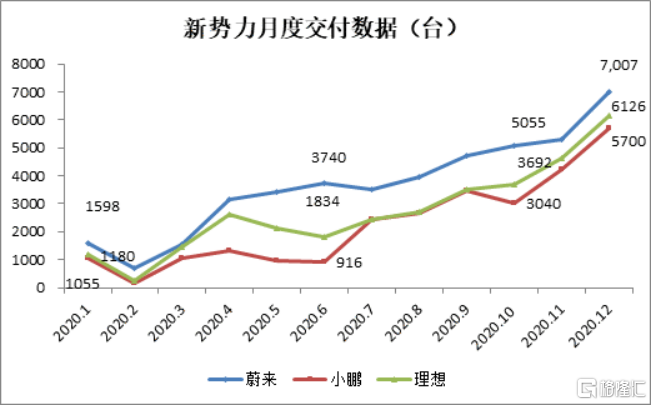

财报显示,公司Q4和全年汽车交付量均实现翻倍。其中,Q4蔚来汽车交付1.7万辆,同比增长111%;全年交付4.37万辆,较2019年增长112.63%。

在这方面,蔚来押对了赛道。新能源汽车保有量持续上升,市场处于较快发展阶段。2020年,新能源汽车产销分别完成136.6万辆和136.7万辆,同比分别增长7.5%和10.9%,创历史新高。

新能源汽车产业已上升至国家发展战略的高度,成为了不可逆的发展方向。2020年,国家出台多项政策鼓励新能源汽车发展,降低了新能源企业的进入门槛,提高了产品要求,完善了强制性标准,延长了新能源汽车财政补贴。

而从交付表现看,蔚来虽然不及新能源汽车巨头特斯拉,但继续在3家新势力中仍然保持领先:

毛利率和研发投入

从毛利指标来看,蔚来今年的经营状况得到了改善。

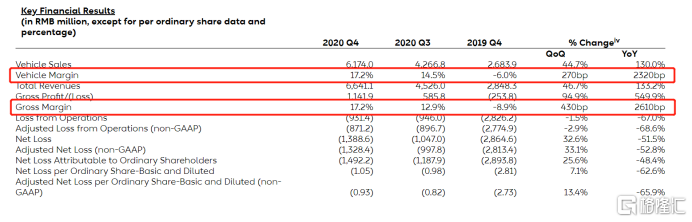

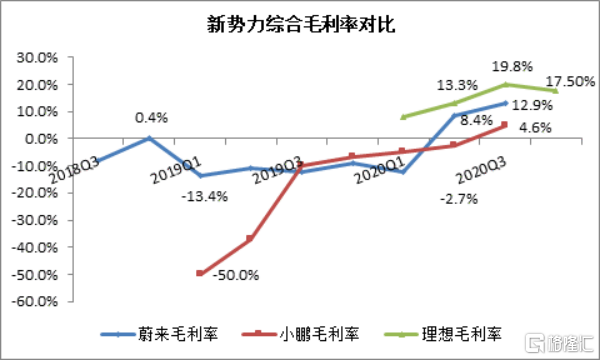

在营收翻倍的同时,销售成本的增速为60%。由此带来毛利润暴涨256%至18.73亿元,全年毛利率提高2680个基点,达到11.5%;汽车销售的毛利率更是达到了12.7%,较上年提升2260个基点。

更加值得肯定的是,蔚来Q4的汽车销售和总体毛利率达到了17.2%。

此前,理想汽车一直是造车新势力中,成本控制、盈利能力的楷模。但因为供应商一次性回扣减少,其Q4毛利率环比出现下降,回撤到了17.5%。所以截至2020Q4,蔚来的毛利率已经达到了与理想接近的水平。

公司和汽车业务毛利率转正意味着蔚来有望实现良性发展,而不是一造车就亏钱。不过即使是17.2%的毛利率,距离成本控制狂魔特斯拉、反击的传统车企比亚迪还有一段距离。2020Q4,特斯拉的毛利率为19.2%;2020Q3,比亚迪毛利率录得20.7%。

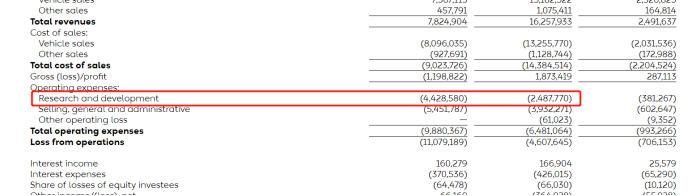

此外,公司的运营成本也较上年减少了34%至64.8亿元,所以经营亏损较上年收窄了58%至46亿元。其中销售和管理的运营成本较上年减少28%至39亿元,显示其成本控制能力在提升。

不过研发投入的降幅更大,从44.3亿元降低到24.9亿元,几乎砍半,研发投入从营收中的占比也从2019年的60%下降到了2020年的16%。

这一指标的下降,暗示蔚来在研发方面啃掉了一些难啃的骨头,运营的重心开始向提升销售服务和企业管理倾斜。

从2016年到2019H1,三年半的时间里,蔚来花费在研发上的费用就高达104.45亿元。这些研发投入主要用于从材料、功能、结构、电机、电池包、电控管理,再到智能网关、自动辅助驾驶,甚至是车机的操作系统。到2020年6月,蔚来汽车更新了汽车车机系统,比如对数字座舱、全自动泊车系统等进行了一些的修复和更新,显示其研发取得了一定成果。

“2021年1月9日,蔚来推出首款旗舰轿车ET7……ET7配备了NIO最新的全堆栈NIO自动驾驶,由NIO Aquila超级传感和NIO Adam超级计算提供动力。”李斌说道。

很显然,蔚来的研发之路将会继续向前延伸。

另外,蔚来的资本开支也将继续增加。

李斌在2020年Q4财报电话会上表示,目前蔚来换电站已建成191座,覆盖76个城市。预计今年二季度将逐步部署成本更低体验更好的二代换电站,目标是今年将换电站总量增加到至少500个。

与此同时,也将加大超充网络和目的地充电桩的建设,现在已有127座超充站和1700多根目的地充电桩,计划在2021年底分别达到600座和15,000根。在李斌看来,未来在充电网络方面,也会更加往偏远的地方倾斜,在内蒙古、青海等基础设施差的地方加大投入,提高普及率。

估值和股价

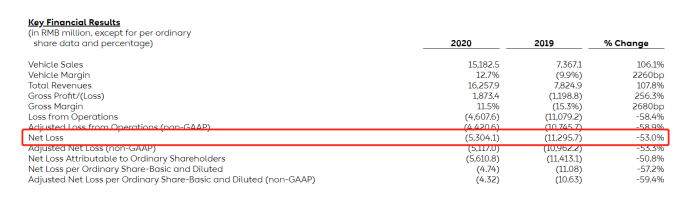

蔚来2020年净利亏损实现了大幅收窄。

2019年,公司亏损107.5亿元,是当年总营收的1.4倍。

2020年,公司亏损收窄到了53亿元,是总营收的1/3,亏损幅度较上年收窄了53%。

由于净亏损的收窄、公司总资产的增长、销量的提升,公司股票的估值水平将会进行一波回调。目前有15位分析师给予蔚来“买入”评级,6位分析师建议持有,一致目标价65.7美元,当前价格45.78美元。

但不容忽视的问题是,蔚来净亏损收窄的幅度,一定程度上没有达到市场的预期。此前彭博社预期蔚来Q4净亏损收窄的幅度将达到70%,但实际上仅达到51.5%。在乐观的市场预期下,蔚来股价在盘中大涨8.69%,但在财报发布之后,股价短暂冲高后迅速回落,最终盘后时段收跌4.1%。

另一个短期利空在于,目前对新能源汽车炒作的热潮正在褪去。

蔚来从2020年5月开始,到今年年股价暴涨15倍,总市值达到780亿美元,11月初市值就已超越宝马、上汽、戴姆勒等车企巨头。

失业率和GDP增速预期,表明美国的经济正在回到正轨,通胀开始回升。对于利率上调的预期开始影响市场情绪,造成债权和股票等金融资产遭到抛售而此前美股涨得比较凶的新能源车板块,就成了这次流动性收紧预期之下,“杀估值”的首要目标。

但长期来看,新能源汽车赛道的增长逻辑没有变,因此在下一个阶段,相关企业的业绩面将开始追赶估值的脚步。

“预计在2021Q1交付2万~2.05万辆汽车。”李斌说道。

小结

尽管受到了疫情的影响,全球经济在去年上半年受到了冲击,但到了下半年,中国经济开始回暖和全球市场流动性宽松的情况下,新能源汽车行业销量和估值增长迅猛,惊呆了众人。

从这次蔚来的业绩上看,这家造车新势力的经营状况仍在改善,虽然净利润仍然不及预期,但客观而言仍然提高了不少;毛利率的增长也值得期待,说明造车这门生意并不是不可行。

当然,蔚来汽车的故事需要各种服务、技术和硬件的配合,作为造车新势力中融资、烧钱双一流的车企,蔚来这次表现不错。