下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今天整个大盘没有延续往日的下跌趋势,而是有了反弹的迹象,以中小板为首,截止发稿目前已经涨幅2.78%。

(数据来源:东方财富)

而往日的抱团股茅X,今天整体涨幅也不错,截止发稿,以智飞生物涨幅居前,涨了6.61%;但今天要来讲的是另外一只,目前涨幅排第二的安防茅,它在2月27日发布业绩快报,先让我们看一下公司2020年业绩表现,再看看公司未来业绩增长点在哪。

(数据来源:东方财富)

一.公司简介

海康威视以安防产品为业务起点,现在转变成以视频为核心的智能分析平台。

二.公司业绩

(1)2020Q4营收超券商预期

2020Q4单季度收入214亿元,同比增长20%,超券商预期,同时全年营收增速逐季增加,主要受益于AI赋能业务拉动,以及国内外安防景气度回升。

①PBG方面:安防招投标数据从2020Q3起大幅好转,预计全年营收增速有望转正。

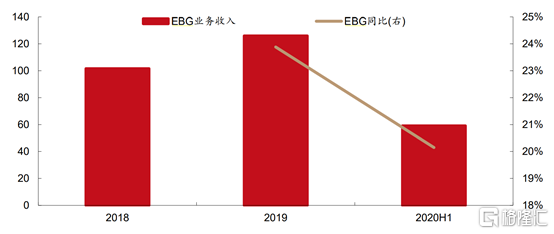

②EBG方面:今年大企业投入很坚决,预计EBG增速基本还和前三季度数据差不多,2020H1 EBG营收59.14%(+20.2%)。

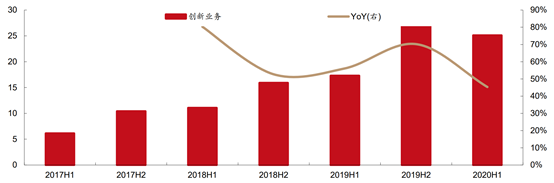

③SMBG的创新业务方面:“萤石”、机器人等创新业务盈利大幅提升,其他创新业务也实现翻倍增长,2020H1创新业务营收增长75%左右。

(2)2020Q4扣除汇兑影响,超市场预期

2020Q4实现归母净利润49.6亿元,同比增长13%,超券商预期,受人民币升值影响,预计公司2020Q4单季度汇兑损失在4亿元左右,如果加回来,预计2020Q4净利润同比增长20%以上。

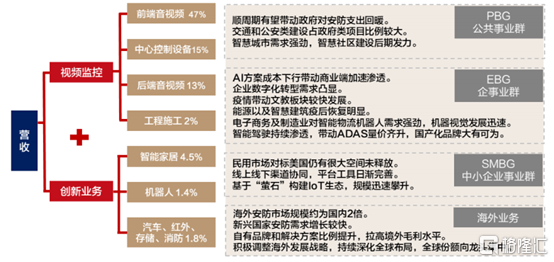

三.公司业务

公司在2018年进行框架调整,将国内业务分为PBG(公共服务事业群)、EBG(企事业事业群)、SMBG(中小企业事业群)三个业务群,其中PBG主要面向政府招标,从2020年数据看增长已经较为缓慢了,下面主要讲EBG业务群和SMBG业务群的创新业务。

(数据来源:西部证券研究所)

(1)AI对EBG事业群的赋能

①企业数字化转型带动EBG事业群增长:目前工商企业和大中型企业为了降本增效,逐步向数字化转型;公司具有的智能业务拓展也复合企业用技术手段降本增效的大趋势,比如海康具有丰富的感知技术、大而全的产品范围及个性化方案定制、统一软件架构平台带来的规模效应三大优势,有望在企业的数字化转型中获得显著份额。

②2020年EBG事业群业绩表现:2020年最有亮点的事业群之一, 2020H1营收增速逆势增长20.2%;一方面受益于疫情影响,大企业为了将本增效投入力度很大;另一方面由于这是个碎片化的市场,公司以往积累的口碑,可以持续在这个市场中获得显著的份额。

(数据来源:西部证券研究所)

(2)AI对创新业务的赋能

①创新业务在SMBG事业群中表现突出:目前这块事业群还包括创新业务,且公司依托传统视频监控技术为基础和之前打造的统一软件技术架构和AI开放平台,成功切入到了智能家居、机器人、汽车电子、智慧存储、微影、消防等领域;2019年公司创新业务实现营收44.36%,实现增长64.4%,虽然这块业务占营收还比较低,但随着业务渗透率的持续提升及产品竞争力提升,将为公司业绩带来优异表现。

②萤石成功案例:目前公司跟投8个创新业务,这8个创新业务跟海康本身在座的事情上有一定的差异,因为公司投的创新业务一般不能跟公司业务重叠,需要公司开拓新市场,一般创新业务培养市场比较长,但培养成功便可为公司带来非常大的增益。

比如最近打算分拆上市的“萤石”作为公司智能家居和云平台领域产品;2019年实现营收24.26亿元,同比增长60,20%;净利润2.60亿元,同比增长118.38%;同时2020Q1-Q3实现营收20.49亿元,净利润2.73亿元。

“萤石”作为云平台,接入设备为9,500万台,平台注册用户超过6,700万,月活跃用户超过2,600万,日活跃用户超过1,100万;接入设备与月活用户数约为小米的1/3。

③机器人2020H1增长表现突出:我们觉得发展空间应该也是比较大的。因为工业的自动化,包括工厂智能化、数字化的转型,长期来看这个趋势还是比较符合当下提质增效,降本增效这个发展需求的。2020H1机器人业务实现5.43亿元,同比增长46.48%。

④其他创新业务:公司企业创新业务包括汽车技术、海康微影、海康存储、海康慧影、海康消防、海康安检,目前体量还比较小,2020H1实现营收7.89亿元,但同比增长183.07%,实现翻倍增长。

(数据来源:西部证券研究所)

四.小结

PBG事业群主要受政府招标影响,且随着国内安防建设水平提高,这块业务增速将有所下滑;未来带动公司业绩增长的将是AI赋能的EBG事业群和AI赋能的SMBG中小企业事业群的创新业务;EBG事业群将随着企业数字化发展,逐渐给公司业绩带来不错的增量,且这块业务也将成为公司未来增长的主力;另一方面SMBG中小企业事业群将随着渗透率和品牌竞争力的提升,有望复制出“萤石”这类成功的产品并上市。

预计公司2021-2022年实现营收741.40(+16.89%)、862.93(+16.39%)亿元;归母净利润158.21(+18.05%)、184.23(+16.45%)亿元;对应PE 34.45、29.55;公司历史PE均值在30,目前估值较为合理。