下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

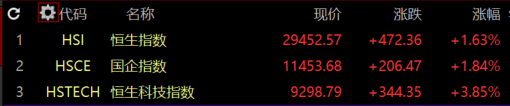

今日港股三大指数齐涨,恒指午后延续高位震荡走势,收涨1.63%,报29452.57点;国企指数涨1.84%,报11453.68点;恒生科技指数涨逾3.85%,报9298.79点。

盘面上,科技股持续走高回暖,汽车、半导体、通信板块涨幅居前,造纸、生物医药股全天活跃,地产、金融股相对萎靡。个股方面,中国稀土涨超17%,赣锋锂业涨超10%,美团、中芯国际涨超7%,腾讯涨超5%。

具体来看,恒指新贵全天表现强势,其中阿里健康涨9.42%,海底捞涨8.17%,龙湖集团涨3.7%。恒生指数公司上周宣布,阿里健康、海底捞、龙湖集团控股获纳入恒生指数。恒生指数成份股数量将由52只增加至55只。

半导体板块走强,华虹半导体涨逾10%,康特隆涨超8%,中芯国际大涨近7%。消息面上,工信部部长肖亚庆称,对于芯片产业的高质量发展,一是加大企业减税力度。二是在基础方面进一步加强提升。

汽车板块强势上涨。其中润东汽车大涨9.21%,比亚迪股份涨超8%,吉利汽车涨超3%。工业和信息化部部长肖亚庆介绍,我国新能源汽车产销量连续6年蝉联世界第一,累计销售550万辆。

电信股走强,长城一带一路涨超7%,和记电讯香港涨超6%,中国电信、中国移动、中国联通涨超4%。工信部新闻发言人田玉龙表示,大力推动信息通讯业的高质量发展,今年要有序推进5G网络建设,加快6G的布局,推动网络优化的升级,确保网络安全。

体育用品股强势上涨,其中361度涨超10%,李宁、安踏涨超7%。天风证券日前研报指出,纺服运动服饰及产业链景气度高,头部机构借助品牌势能、研发营销实力及渠道优势持续扩大市场份额,持续看好安踏体育、申洲国际以及李宁。

今日,林业及木材股领跌。宝沙发展大跌6.25%,中国优材跌4.17%,大森控股、绿心集团跟跌。

香港本地股普跌,莎莎国际跌近5%,新鸿基地产、东亚银行跌超3%,太古地产、汇丰控股跌超2%,米兰站、渣打集团、大家乐等跟跌。消息面上,香港疫情有所反弹,香港政府网站近日显示,考虑到未来一段日子仍需因应疫情实施各项防疫措施,港府将延长第599章下相关规例的有效期至今年9月30日,包括口罩令、由海外到港人士需强制检疫等7项规例。

香港银行股再度走弱,东亚银行跌近4%,汇丰控股跌超2%,渣打集团跌1.67%;中银香港、恒生银行皆有跌幅。日前渣打集团公布2020年业绩,期内收入同比下滑4%至148亿美元,归母普通股净利润同比下滑69%至7.24亿美元。另外,恒生银行年度纯利亦跌33%至166.87亿港元。该行称2020年银行业绩表现较为低迷,主要由于新冠疫情后经济活动减少,利率下行,拨备计提增加。

地产股大跌,新鸿基地产领跌,新世界发展、长实集团、恒基地产等跟跌。

个股方面,比亚迪大涨。由于比亚迪去年在股市资本市场大放异彩,市值也屡破新高,比亚迪再次跻身伯克希尔的前十大重仓股,位列第八。自从2008年抄底买入2.25亿股比亚迪股份后,巴菲特12年来从未减持。

港交所五连跌后反弹近3%,报486.6港元。小摩发表报告表示,基于港交所多年来每股盈利高增长,将其评级由「中性」上调至「增持」,目标价由500港元升至545港元。

港股通方面,今日港股通(南向)净流入27.21亿港元。

中金公司表示,港股短期震荡并未影响其长期趋势。导致市场剧烈动荡主要是外部因素或一次性事件所致,而非来自市场自身的基本面状况。比如香港计划上调股票交易印花税、美国长期国债收益率飙升进而引发全球股市出现共振。外部扰动势必将影响其短期表现。从中期维度看,股市近期遭遇抛售与剧烈动荡,反而提供更好的中期买点。

国盛证券表示,当前调整已基本结束,市场不必过度恐慌。首先,本轮市场调整,核心原因仍在于年初以来的过快上涨。但近期连续调整后,市场由于前期快速上涨而累积的畏高、获利了结情绪已显著释放。其次,近期美联储已反复重申将维持货币宽松。因此短期内也不必担心美国货币政策转向。