下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

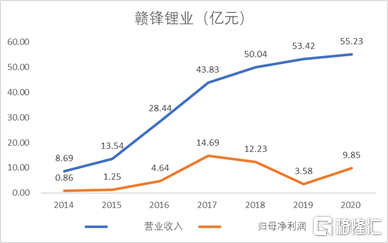

上周五收盘后赣锋锂业发布2020年业绩快报,年度营业总收入55.24亿元,同比增长3.4%。归母净利润9.85亿元,同比增长175.15%,基本符合行业预期。

数据来源:同花顺

公司简介

赣锋锂业于2010年A股上市,主要产品是锂系列产品、锂电池系列产品。业务贯穿上游锂资源开发、中游锂盐深加工及金属锂冶炼、下游锂电池制造及退役锂电池综合回收利用,各个业务板块间有效发挥协同效应。

从2014年到2020年,赣锋总收入增速放缓,公司主要业务集中于锂系列产品的冶炼及压延加工,其营收占比从 2018年到 2020H1基本稳定在 75%左右,毛利贡献90%以上。归母净利润较2019年有较大改善,2020年同比增长175%。公司值得长期看好。

图表来源:申港证券

核心增长逻辑

从新能源汽车行业来看下游整车需求量大,推动中上游业绩预期增长:

1. 新能源汽车下游整车有大量需求。1月国内新能源汽车产销分别为19.4万辆和17.9万辆,同比增长285.8%和238.5%。动力电池装车量共计8.7Gwh,同比上升273.9%,预计2021年国内新能源汽车销量180万-200万辆。预计 2035 年,新能源汽车渗透率达到50%后,锂行业进入相对成熟阶段。预计2035年共计约 260万吨,按 9 万/吨价格测算,锂盐市场规模约 2,340 亿元。

2. 磷酸铁锂电池市场占有率不断提升。1月我国磷酸铁锂电池产量为5.2GWh,占总产量的43.1%,同比增长493.6%;磷酸铁锂电池装车量为3.3GWh,同比增长349.8%。产量和装车量的增速超过三元电池。

3. 锂盐价格继续上涨,公司盈利能力有望提升。根据SMM,25 日电池级碳酸锂价格上涨至 8 万元/吨;大量需求下,价格有望继续上涨。公司三期建设的 5 万吨氢氧化锂产能,目前已经顺利投产,有望成为全球最大氢氧化锂供应商。

公司方面:

1. 自 2012 年起公司稳步推进全球锂资源布局,目前掌控了澳大利亚、阿根廷、墨西哥及爱尔兰及中国地区多处锂矿资源,公司的锂盐产能扩张稳步上升。锂盐产能由 13,682 吨(2013 年)增长至 54,241.2 吨(2019 年),年复合增长率为 25.8%。相对同作为行业龙头的天齐锂业而言,公司产能扩建步伐稳健。

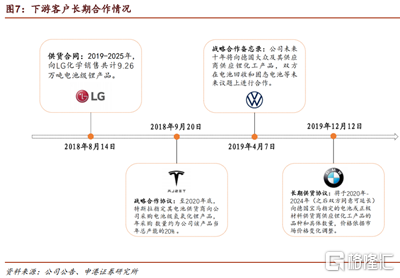

2. 长期锁定下游巨头,客户基础扎实。相继与韩国 LG 化学、美国特斯拉、德国宝马以及德国大众签署合作及供货合同。

图表来源:申港证券

LG 化学与公司签订协议时要求公司在 2022 年底之前交付 4.76 万吨氢氧化锂,超协议供应量50%,足以供应 100万辆电动汽车。同时赣锋锂业是 LG 锁定氢氧化锂量最多的外部供应商,未来随着赣锋新建氢氧化锂产能投产,有望进一步提高供应能力。

小结

在新能源汽车下游需求高景气增长带动中上游产销预期的情况下,公司锂盐产销增长,氢氧化锂产能顺利投产,有量有价,盈利有望持续高增长。

预计2021年公司营业收入79亿元,同比增长33.9%,归母净利润17.4亿元,同比增长71.6%。预计公司 20-22 年 EPS 分别为0.76、1.30、2.02 元/股。