下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

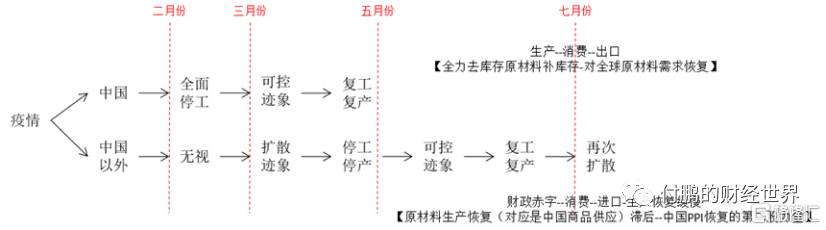

1、2020年对疫情处理方式不同带来的错配影响:中国领先(需求,供应),欧美滞后(财政补贴推动需求,疫情抑制生产端供应)

2020年三月新冠疫情爆发后欧美国家接连的财政纾困现金补贴支撑了海外需求端,使得居民和企业部门的资产负债表并没有受到损害,但疫情导致欧美国家生产端恢复滞后,供给不足导致对进口依赖程度较高。

在应对疫情下中国选择全面防疫,一次性出清,随后快速复产复工带动生产的恢复快于需求,而欧美经济体在刺激政策和生产停滞的组合下导致需求的复苏快于生产,二者的错配转化为中国出口的强劲反弹,也支撑了疫情后中国经济的快速回升。

图:疫情应对方式的差异带来全球供需恢复的错配

在国际分工下,一方面,海外的需求推动了中国生产和经济的反弹,但另一方面,也是中国的生产和供应支撑了海外需求的复苏,最早从疫情中走出来的中国,在疫情错配下承担了大量海外订单转移,海外的需求和中国的供给两端相辅相成。在欧美国家刺激政策推动需求端恢复以及中国快速复产复工的错配背景下,从5月份开始的全球通胀预期就已经实现了快速回升(BEI隐含通胀快速的回升)。

图:通胀预期2020年恢复的是最快的,相反到了2021年开始却是高位放缓的

数据来源:路孚特EIKON

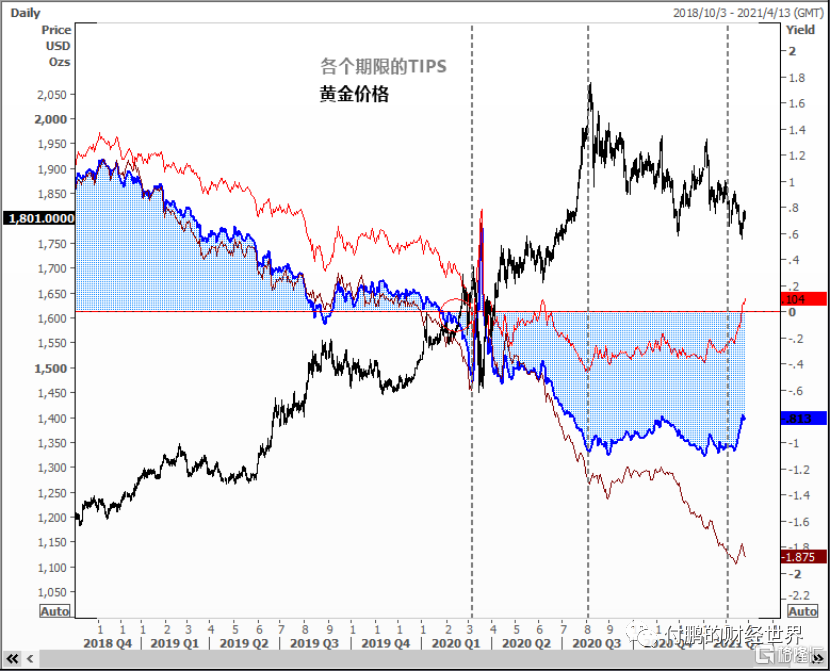

但同时疫情蔓延欧美的全民防疫状态加上财政兜底需求的组合选择,使得疫情期间欧美央行将名义利率压制在极低的水平,同时需求却在财政刺激(直接居民发钱)下恢复,这导致了随着2020年6月以后欧美疫情的二次爆发,市场则继续押注美联储会推出进一步宽松的政策支持经济,从而导致名义利率持续走低。由此名义利率更低预期(疫情)和通胀预期快速反弹(财政)的组合生成了极低的美元实际利率,这不仅带来了黄金的快速上涨,同时也助推了去年的全球估值和风险资产。

图:黄金和各个期限的实际利率关系

数据来源:路孚特EIKON

当然黄金是一揽子实际利率的加权,而对于全球风险资产估值更为有利的是来自于更加极端的短期实际利率,所以当通胀预期10月份达到了相对的高位(已经完全price in了对于疫情的恢复)当远端名义利率开始抬升的时候,黄金就已经开始承压;

2、2021年延续后疫情的影响:中国率先到头,欧美经济恢复预期增强

商品价格由供应和需求组成,而通胀预期更多的是需求的概念,所以当商品价格在10月份以后逐步的和通胀预期以及中国债券收益率开始劈叉的时候,就需要考虑供应端的问题了;

疫情不仅仅对全球经济有影响,当然也对全球供应链有着重大的影响,关于供应问题导致的“通胀”,在2月初FED的会议纪要里也特别强调了一次性短期供应问题带来的胀的影响。

目前来看,疫情后中国的需求恢复整体平稳而刺激政策表现的相对克制,中国10年期国债隐含的中国需求回升在1月份之后逐渐放缓。而由于疫情造成全球商品供给端的问题以及民主党横扫后美国的财政预期有所增强,推高的商品价格似乎感觉好像又有了更强的通胀预期然实际上则是全球通胀预期则高位放缓稳定。

图:商品,债券,通胀隐含开始劈叉不同步

数据来源:路孚特EIKON

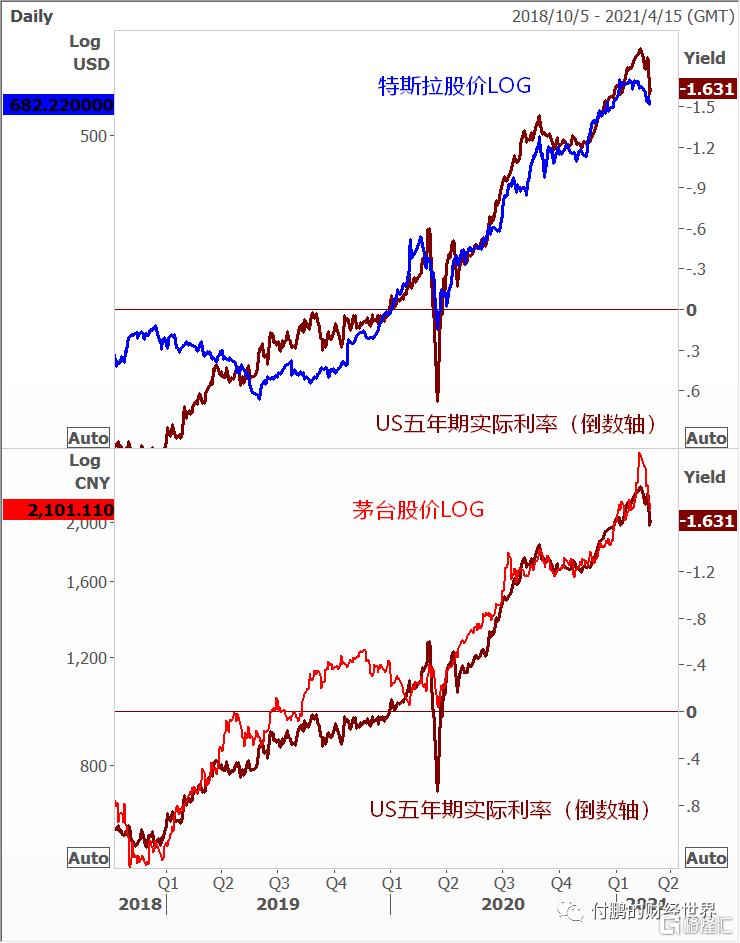

这种错配背后实际上经济恢复所谓的通胀预期其实已经提前在2020年就已经price in在了实际利率里面,而名义利率这一端就成了美国从疫情走出来后影响市场最大的变量,这你就不难理解为什么目前实际利率变动最大的影响比重是名义利率而不是此时此刻很多人继续讲的通胀;

美联储从去年八月份鲍威尔讲话后到Q1季度开始的对于利率的上升容忍越来越大的情况下,美债收益率从远端传导到短段快速抬升。去年8月以后美联储不断的声明表明进一步的货币政策宽松的可能性较小,市场预期的明确的利率曲线管控也一直未出台,负利率的可能性也被美联储堵住。而今年1月以后美联储会议纪要中关于缩减购债的讨论进一步触发了美债收益率的加速上行。美联储虽然短期内大概率不会有实质性收紧的操作,但是美联储通过预期管理实质上已经改变了态度,打开了市场预期利率上行的空间,虽然政策利率保持不变,但市场受美联储预期管理的影响已经提前做出了反应。

图:错配下极端的实际利率推动了全球极端的估值偏好

数据来源:路孚特EIKON

前面2020年4月份后的通胀预期前行,名义利率压住带来的实际利率催生了全球核心资产的高估值,如果现在是需求比重为主的进一步通胀预期,那么这部分通胀一方面可以牵制实际利率上升的幅度,同时需求带来的进一步通胀预期也可以通过未来利润预期来消化估值,这样的实际利率抬升对估值风险还是友好的;

但如果是现在这种通胀预期已经在中国恢复的过程中大幅度的price in,并且现在是因为供给比重导致的胀的话,那就会出现现在类似的情况,就是通胀预期不在进一步,而名义利率预期则大幅度前行,这就会导致实际利率上升很快,并且这对于前面实际利率推升的高风险偏好和估值是巨大的压力;

随着海外进一步疫情的好转和海外生产的恢复,各国供应能力从疫情中恢复并着手重建供应链,供需缺口逐渐弥合,去年拉动中国总需求的外需错配可能将有所回落(转移)。同时伴随本轮全球大宗商品价格更多因为疫情导致的供应问题的涨价,国内生产环节的原材料价格压力,企业库存的平均成本上升,而这怕是无法向下游需求进行传导,这就意味着外需放缓及成本上升两个方面可能将同时制约企业盈利的预期。

这种节奏下带来的是中美利差快速的收缩,中国将承受的是错配修复导致的需求高位放缓,以及由于受供给紧张推升的商品价格(对生产环节来说是成本),还有在全球范围内实际利率抬升带来的流动性收缩对估值的冲击。

图:中美利差的收窄是个重要的错配节奏的反应

数据:路孚特EIKON