下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

文 | 华商韬略 吴苏

近两年,养猪相当于“印钞”,猪企2019年大出风头,2020年也赚得盆满钵满。

据媒体报道,生猪养殖企业2020年净利润都实现大幅增长。其中,牧原股份预计盈利270亿元至290亿元,创历史新高;天邦股份凭借“利润增长超30倍,扣非后净利润增长1000倍”在猪企中“C位出道”。

与此同时,生猪期货市场也随之暴涨。截至2月23日,生猪期货主力合约的价格最高达到29380元/吨,短短一个月内涨幅已超过20%。

猪行情持续大火,堪称创富良机,一位养了一辈子猪的江苏前首富,却在这个关键当口破产了。

他就是雨润集团创始人祝义才。近日,雨润集团旗下有7家非上市的核心企业进入破产重整流程,债务规模超过700亿。数额之大,媒体称之为“雨润生死劫”。

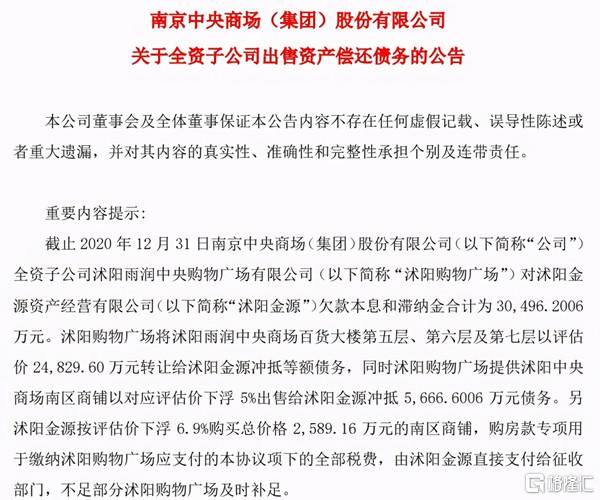

为了还债,只能卖房。上个月,雨润旗下上市公司*ST中商发布公告称,其全资子公司将向江苏宿迁一家国有企业出售百货大楼的商铺和部分楼层,用来偿还3.05亿元债务。

事实上,在很长一段时间里,祝义才是苏商的代表人物,创富经历颇为传奇。他怀揣200元积蓄创业,做贸易一年赚了480万,再利用这“第一桶金”,于1994年创立雨润食品,切入低温肉市场,一年后,年产值便过亿。

为何低温肉这么赚钱?

除了祝义才善于商业运作,另一个主要原因是,当时,双汇、春都、金锣等巨头垄断了高温肉制品市场,彼此激烈竞争,而对低温肉市场却没有倾注时间精力。不过,低温肉能保持材质新鲜度,营养也不会流失,一经推出,受到消费者的欢迎,换句话说,祝义才精准抓住了“蓝海”市场。

真正让雨润发展壮大,还得归功于祝义才“蛇吞象”的惊人举动。为了扩大产能,1996年,他以500万元总资产,收购了7000万元总资产的南京罐头厂,这是江苏民企首次收购国企,名震一时。

之后,祝义才加速资本运作,前后低价收购25家国企,称得上“国企收割机”。

像滚雪球般,雨润的体量越来越大,营收也节节攀升,2001年营收达到34亿元,2003年突破62亿元,一举成为国内最大的低温肉食品企业。“南雨润,北双汇”的名头,便是这么来的。

赚了大钱,和诸多企业家一样,祝义才也冲进地产行业掘金。

疯狂到什么地步?2010年祝义才一口气拿下60个项目,希望在30个省会城市建设农副产品交易中心,300个地级市建设物流中心,3000个县建设种养基地。这些项目,每一个都“烧钱”,少则10亿,多则百亿。

祝义才不是没有“依托”。2005年,雨润登陆港股,募资15亿港元,祝义才个人身价暴涨30亿。他还拿到巨额政府补贴,年报显示,2005年至2015年,累计获得政府补贴超过40亿港元,占其10年总利润的46.38%。

这个过程中,祝义才多次改名,希望能给自己带来好运。2008年,改为“祝义材”,“材”被认为体现他对房地产行业的进取之心;2013年,又把名字改为“祝义财”,显然是想多搞钱。

2014年,祝义才迎来自己的高光时刻。这一年,雨润系形成食品、地产、商业、物流、旅游、金融和建筑等七大业务板块,实现年销售收入约1500亿元,综合实力位列中国企业 500 强第 118 位、中国民营企业 500 强第 8 位、中国肉食品加工业第 1 位。

同一年,祝义财夫妇以315亿元身家,登上胡润中国富豪榜,成为江苏首富。

然而,一边是高速膨胀的资金需求,一边政府补贴居然成了“主要盈利模式”,彼此缠斗,积重难返。2015年3月,祝义才被监视居住,雨润两家上市公司先后停牌,企业迅速衰颓。

数据显示,2015年至2018年,雨润食品总计亏损约120亿港元,2019年又亏损39.4亿港元。雨润只得变卖资产,向银行借款,但如今,还是走到了破产重整这一步。

“消失”1400天后,祝义才回到公众视野,他仍然想力挽狂澜,两个月前,还给地产集团定下目标,要求2021年销售额要达到100亿元,2025年要完成1400亿元。其实,2020年,雨润地产的销售目标只不过是50亿元。

从白手起家到人生巅峰,祝义才用了整整20年,从首富走到破产,却只有6年时间,看起来悲情,却是自己一手铸就。