下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

最近A股、港股、美股市场血雨腥风,主要受美国十年期国债突破1.5%影响,大家增加通胀预期,和美国加息预期,而恰恰在昨天晚上美联储宣布继续宽松的货币政策,本以为能给今天的A股和港股市场一颗定心丸;哪知道A股只有开盘上涨,随后便一直下跌,虽中间有过反弹,但受香港增加印花税影响,反弹不给力。

(数据来源:东方财富)

与大盘对着干的肯定要数,开春以来涨幅已经达到4.96%的半导体板块;受全球缺芯+国产替代影响,国内半导体板块快速上涨。今天要来讲的一只股票是捷捷微电,今天涨幅4.41%;今天公告公司先前发布的可转债方案已经获得深交所批准。

(数据来源:东方财富)

一.公司简介

捷捷微电以IDM经营模式,从事功率半导体芯片和器件的研发、设计、生产和销售。

二.公司业绩

公司2020年业绩预告实现归母净利润2.75-2.94亿元,同比增长45%-55%;其中2020Q4实现归母净利润0.81亿元-1.00亿元,同比增长50.00%-85.19%,延续2020Q3的高景气。

公司业绩的增长一方面受益于功率赛道高景气度,公司在2020年对部分产品价格进行了调升,其中防护器件更是提价3%;另一方面受益于产品结构升级,公司通过Fabless模式进入MOS大赛道;公司全年产能利用率维持较高水平,同时也能持续提升毛利率。

三.可转债加码车规级半导体

早前公司发布可转债方案,投资13.34亿元投资功率半导体“车规级”封测产业化项目,今天公司公告可转债方案已经可以在深交所上市。

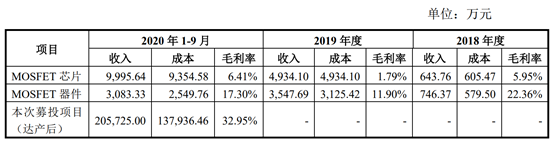

①车规级MOS聚焦高端领域,毛利率较高:目前国内MOS产品大多处于中低端水平,因此毛利率相对偏低;公司现有的MOS芯片全部采用委外代工模式,MOS器件则采用一部分自封装,另一部分采用委外封测厂进行封装的模式,这部分封装主要由英飞凌和安森美等巨头企业提供服务,所以公司能获得的产能有限;这就导致公司MOS器件业务规模较小,市场影响力及规模效应不足,产品价格偏低而成本偏高。

本次募投项目针对进口替代的车规级高端产品市场,高端客户及高端应用领域具有更高的毛利率空间;同时随着公司不断增加自封装产品,产品质量可以不断提升,未来有利于树立良好的品牌形象。

②完全达产后,营收可达19年的3倍:目前公司可转债项目已经达到环评,而能评、规划、土地等手续尚在办理中,项目建设周期为2年左右;预计达产后,营收可达20.57亿元,相当于2019年营收的3倍!

(数据来源:公司公告)

③国产替代+行业空间为公司MOS提供机遇:一方面目前行业龙头英飞凌、安森美、意法半导体等欧美大厂占据全球50%的市场份额,而我国功率半导体市场约九成依赖进口,国产替代空间巨大。

另一方面新能源汽车作为功率器件最大的应用市场,相比于传统汽车,功率半导体装机价值71美元,混合动力车功率半导体价值354美元,而纯电动车功率半导体价值387美元;IDC预计到2025年中国新能源汽车销量可达542.4万辆;因此价格的提升,以及国产市场的巨大,为捷捷微电提供了非常好的机遇。

四.小结

目前在全球芯片缺货潮的情况下,公司传统业绩基本满产能生产,同时新增业务功率半导体也需求旺盛,在2020年底不同的产品也已经进行了提价;因此现在已有的业务需求不用担心;而可转债加码的车规级半导体业务将成为公司未来业绩增长的动力!

开源证券觉得公司发行可转债布局车规级先进封测,有望受益新能源汽车市场快速成长。预计公司2021-2022年归母净利润分别为3.55(+36.54%)亿元和4.28(+20.56%)亿元(前值3.39/4.27亿元),对应EPS为0.72/0.87;对应PE为57.25/47.38;对于可比公司杨杰科技(21年PE 45.28)、华润微(21年PE 56.70)、新洁能(21年PE 87.77);公司对应21年PE较为合理。