下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2月第4周各大类资产性价比和交易机会评估:

权益——价值再平衡的趋势强化

债券——央行净回笼不影响流动性溢价下降

商品——原油短期利多因素叠加,需要持续关注供给恢复

汇率——美元短期可能反弹,人民币大概率进入震荡磨顶的阶段

海外——美债利率回升带来全球高估值风险资产的价值重估

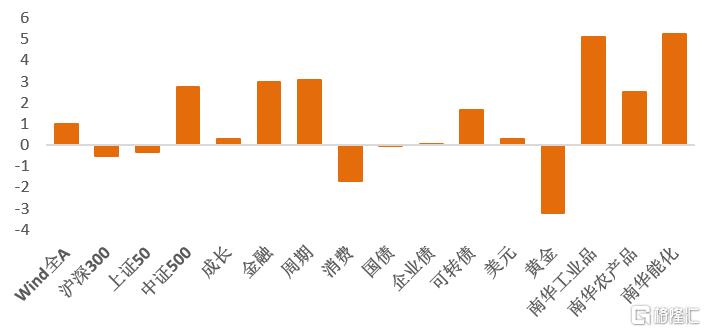

图1:2月第3周各类资产收益率(%)

资料来源:WIND,天风证券研究所

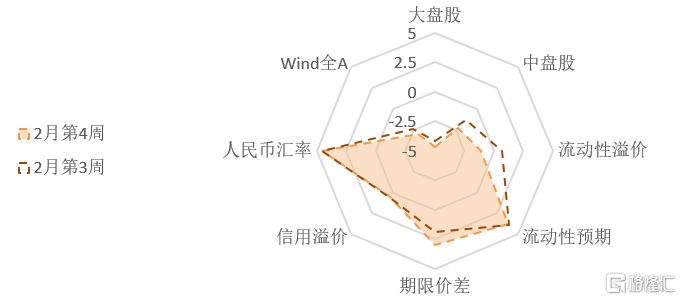

图2:2月第4周国内各类资产/策略的风险溢价

资料来源:WIND,天风证券研究所

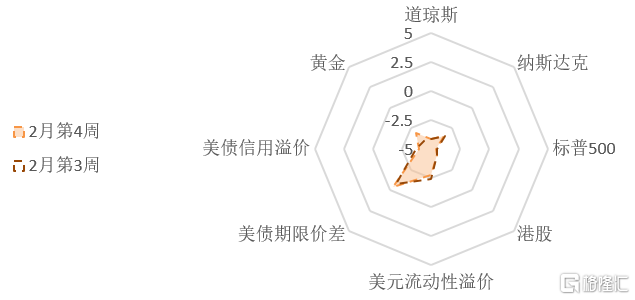

图3:2月第4周海外各类资产/策略的风险溢价

资料来源:WIND,天风证券研究所

注:权益风险溢价表示股票的风险收益比,风险溢价越高代表风险收益比越高;

流动性溢价为市场对于当前流动性松紧程度的价格映射;

流动性预期为市场对于远期流动性松紧程度的预期。

(1)权益:价值再平衡的趋势强化

春节前后,A股风格发生明显切换,从高估值躁动转向价值再平衡。从1月初的“股灾式上涨”到春节后的第一天大盘下跌但却有超过3600只个股上涨,年前高歌猛进的大盘蓝筹偃旗息鼓,中小市值接力轮动。板块出现分化:春节后的两个交易日,金融和周期板块分别上涨2.96%和3.05%;消费和成长分别下跌1.71%和小幅上涨0.30%。年前权重股带领大盘上攻的态势出现了反转,大盘股(上证50与沪深300)分别下跌0.35%和0.50%,中盘股(中证500)上涨2.93%,Wind全A上涨0.98%(见图1)。

A股的风险溢价震荡下行,整体估值持续维持在【偏贵】的区间内(见图2)。上证50的风险溢价继续下降,低于中位数1.88个标准差,沪深300的风险溢价下降到10%分位,低于中位数1.50个标准差,蓝筹白马的风险收益比处在历史低位;中证500的风险溢价下降加快(28%分位),低于中位数0.72个标准差。周期与成长估值中性(风险溢价48%和45%分位),金融中性略贵(39%分位),调整后的消费仍然偏贵(19%分位)。

2月第3周,南向资金持续净流入约178亿元人民币,但日均流入速度放缓。恒生指数的风险溢价继续维持在历史低位,恒生指数整体维持低盈亏比的状态。

权益市场短期情绪指数快速下降(61%分位),回落到【中性偏高】水平。上证50和中证300维持拥挤状态(短期交易拥挤度80与78%分位);中证500短期拥挤度有所回落(52%分位),金融的短期拥挤度与前期持平(55%分位),成长的拥挤度下降到57%分位,三者目前中性较拥挤;周期的拥挤度与上一期基本持平(71%分位);消费的拥挤度小幅回落(处在64%分位),目前都较拥挤。2月第3周,中证500的股指期货基差维持在前期水平(50%分位),上证50和沪深300的期指基差都下降到中位数以下,衍生品市场上的投资者看多情绪开始降温。

(2)债券:央行净回笼不影响流动性溢价下降

节后第一周,央行累计进行了 500 亿元逆回购和 2000 亿元 MLF 操作,净回笼3300 亿元,引发了部分投资者们对于流动性进一步收紧的担忧。但由于年后的短期流动性需求下降,流动性溢价不升反降,从春节前的57%分位下降至37%分位。从流动性预期来看,目前市场对中长期的流动性预期仍然偏紧(88%分位)。

2月第3周,信用溢价维持在前期的水平,目前处在55%分位。期限溢价反弹到80%分位。当前风险定价状态下,长短端利率的风险都不大,但长端利率关注油价快速上涨的输入性通胀压力。

2月第3周,债券市场的情绪再次回到中位数下方。国债和信用债短期交易拥挤度处于46%与44%分位,可转债的短期拥挤度下降到了40%分位。

(3)商品:原油短期利多因素叠加,需要持续关注供给恢复

根据交通运输部的数据,今年返乡人数较2019年和2020年分别下降76.1%和68.4%。但返程人次好于去年。春节黄金周全国重点零售和餐饮企业实现销售额约8210亿元,比2019年增长了4.9%,年均复合增速2.4%,就地过年对消费的影响偏负面。从高频数据来看,主要工业行业生产活动环比恢复情况稍好于近年春节后第1周的情况,就地过年导致节后复工有所加快。

工业品价格多数上涨,黑色系大宗上涨幅度小于有色金属,原油价格震荡偏强,南华能化上涨5.24%,水泥价格震荡偏弱。全球疫情持续改善的趋势叠加1.9万财政刺激落地,春节期间全球再通胀交易如火如荼。2月第3周,布油价格冲高回落收涨于62.84美元/桶,油价逼近2020年年初的高点。从基本面上来看,美国公共交通出行人数和航空运送旅客数量恢复较弱,受冬季暴风雪影响交通运输的复苏雪上加霜,原油需求恢复仍然需要时间。近期的原油价格上涨动力主要来自美国主要的原油产地德克萨斯州出现极寒天气,页岩油产能大幅下降。沙特也选择了控制产能维持高油价。二季度供给收缩将随需求复苏和天气转暖发生明显改变,目前来看原油供给将在中期持续上升。

能化品的风险溢价下降至中位数下方,目前处在44%分位左右。工业品的风险溢价仍然处在历史低位。Comex铜的拥挤度维持在74%分位的较高位置,市场情绪维持乐观。墨西哥湾寒潮以及今年拉尼娜状态对于美洲的农作物生产负面影响持续。但国内近期气温转暖较快,农作物的生产和运输条件好转,肉蛋菜价格都较春节期间有所回落,农产品指数的风险溢价下降至12.4%分位。

(4)汇率:美元短期可能反弹,人民币大概率进入震荡磨顶的阶段

全球疫情继续好转,美国每日接种疫苗人数(7日平均)已经达到150万以上,累计接种约6000万剂。根据我们的粗略匡算,如果单日接种人数达到200万剂,到2季度末可以接种70%的人口。欧洲(除英国)整体的疫苗接种进度不及美国,并且有进一步拉开的态势。美元短期反弹的概率上升(详见《美元短期可能出现反弹》),当前美元期货的多头仓位拥挤度处在12%分位,较高的空头拥挤度也会放大交易的脆弱性。

人民币大概率进入震荡。中美利差仍在较高水平(90%分位以上),但是隐含汇率与实际汇率的价差维持在中位数附近(52%分位)。人民币的短期交易拥挤度开始下降,目前处在76%分位。但金融市场的短期资金流向没有出现明显转向。根据EPFR数据,2月第3周,资金继续大幅净流入中国权益市场(包括H股和A股)和债券市场,北向重新转为净流入(146.26亿)。

(5)海外:美债利率回升带来全球高估值风险资产的价值重估

观察美法德欧的PMI数据,整体呈现制造强、服务弱,海外生产复苏加快的一致预期逐渐增强。美欧日央行一致保持鸽派,海外市场继续延续“复苏交易”的主线,价值和周期超跌反弹,成长与价值的分化继续收敛。长端利率快速上升对于估值有直接影响,但考虑盈利增速后的动态估值,美债收益率需升至更高(10Y美债收益率1.75%对应标普500指数3900点)才会对美股产生系统性冲击。

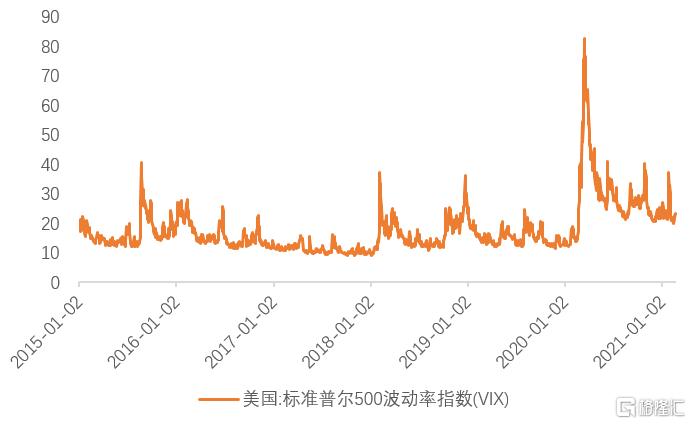

2月第3周,美股估值继续提升,处在历史较高位置。标普500的隐含波动率指数(VIX)的中枢在疫情爆发后出现了明显的抬升。VIX指数中位数从2020年3月1日之前的14,上升至了2020年3月1日之后的27。目前VIX从1月底GameStop逼空事件时的37下降至22。美债快速上升以来,VIX暂时保持稳定。标普500和道琼斯的风险溢价进一步下降,目前分别处于过去十年的4%、8%分位(中位数下方1.14个标准差、1.12个标准差);纳斯达克的风险溢价下降到16%分位,位于中位数下方0.8个标准差(见图3)。美元的流动性溢价处于22%分位左右,流动性环境维持宽松。

图4:疫情后VIX指数中枢抬升

资料来源:WIND,天风证券研究所

油价超预期上涨推动长端名义利率快速上升。2月第3周,10年期美债名义利率已经升至1.34%。根据模型预测年内(3月-12月)10年期美债收益率的运行区间为1.38%-1.71%(详见《美债利率上升的空间有多少?》)。10年期美债实际利率上升20bp至-0.8%,上升速度更快。美国国债10年-2年的期限价差上升至1.23%,也处在过去4年的最大值附近。做空美债、做多曲线斜率的一致预期依然较强。

通胀预期在高位震荡,盈亏平衡通胀预期维持2.1-2.2%,处在过去七年的高位。疫苗接种带来的美国经济复苏预期是驱动实际利率上行的主要动力,但是美欧日央行持续保持宽松力度,又会对实际利率的上升将形成一定的压制。后续的重要路标是全球流动性的宽松程度。

报告来源:天风证券股份有限公司

报告发布时间:2021年2月24日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。