下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

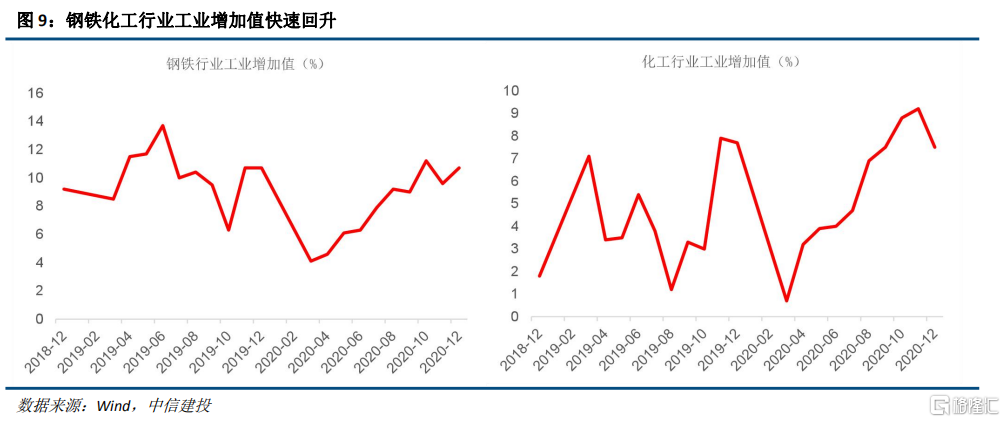

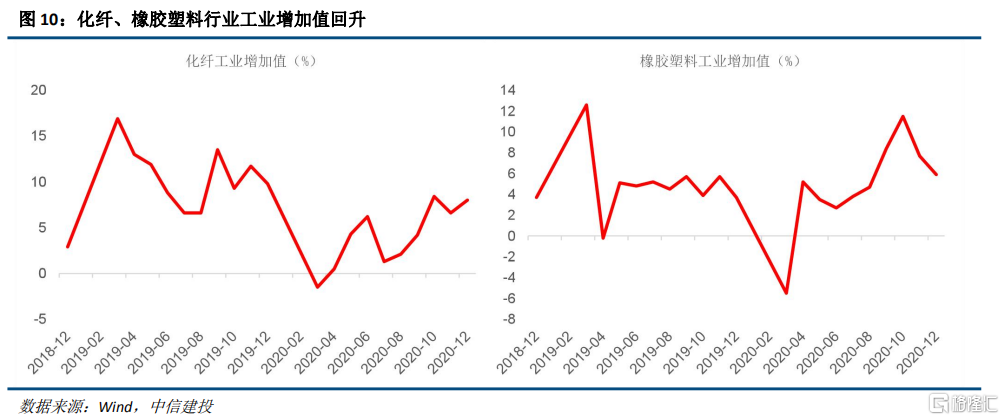

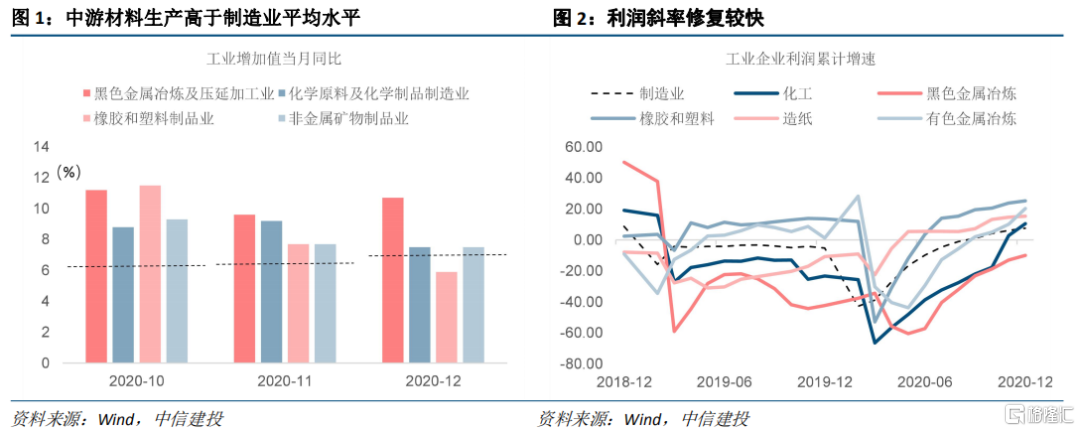

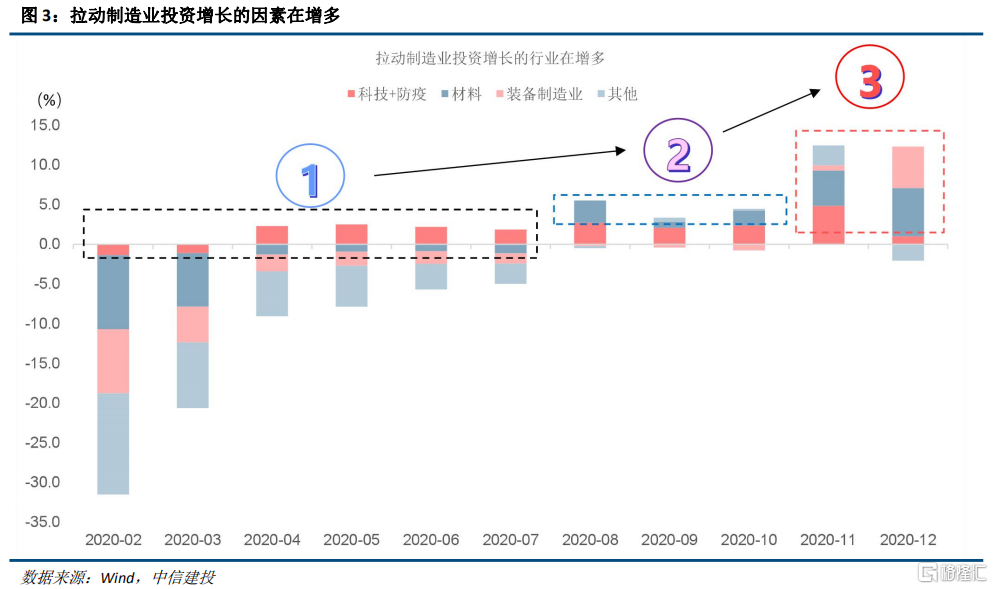

价格是表象,背后是基本面及产业结构的变化。我们对价格的关注来源于去年11月份以来产业基本面的改善。一是中游材料板块生产的修复。钢铁、化工、橡胶塑料和建材等行业工业增加值高于全国工业平均水平,其中钢铁行业一直保持较高增速。二是利润修复较好。从利润修复来看,造纸板块全年表现较好,橡胶塑料自二季度以来修复高于整体制造业;有色、化工、钢铁下半年快速修复,化工行业自11月起修复继续提速,大幅领先其他行业。三是拉动制造业投资的因素在增多。我们将2020年制造业投资分为三个阶段:第一阶段2月至7月,防疫和科技板块是制造业投资的主要拉动力;第二阶段是8月至10月,材料行业成为制造业投资的一个重要的拉动力;第三阶段材料+装备制造业成为制造业投资的主要拉动力。

此外,我们在11月至12月的制造业投资报告、工业企业利润报告及高频数据周报等研报中多次指出化工及设备制造业基本面的改善。我们也在产业之思2021(二)也指出供需缺口是支撑本轮工业品价格上行的主要因素。本文是产业之思2021的第三篇,再次详细地论述我们对工业品价格持续上行的判断,结合产业结构的研究,做出工业品价格上行情况下的投资意见。

本文中,我们首先复盘2000年以来的4轮工业品涨价;第二部分我们阐述工业品价格上行的基本面因素及我们对工业上行持续时间的判断;第三部分我们从结构来看本轮工业涨价的投资机会。

2000年以来四轮工业品价格上行

以史为鉴可以知兴替,前三轮工业品价格上涨可以为本轮工业品价格上行提供研究思路。这里我们主要使用的是CRB全球工业品价格指数作为研究对象,CRB价格指数也是我们高频数据周报里面的重要价格数据。我们观察CRB工业品指数的波动,与PPI波动具有较高的同步性。

从CRB工业品指数来看,2000年以来经历了四轮涨价(包括本轮),由于篇幅限制,这里对每一轮价格上行的宏观环境做一个简要的概括。

(一)2001年底到2008年初,内外需共振,经济内在动力强劲。外需方面,我国加入WTO的前半程,海外市场不断扩大,出口保持两位数增速,年平均增速27%。内需方面,投资不断加码,固定资产投资增速年平均24.6%。在内外需共振向好的环境下,工业品价格走出了7年持续上行的大趋势,CRB工业指数上涨150%。

(二)2009年至2011年上半年,全球刺激加量化宽松,外生需求与流动性叠加。金融危机之后,主要经济体采取宽松的货币政策和积极的财政政策,需求高增,资金充裕。在两方力量的作用下,全球工业品价格在两年左右的时间上行约90%。

(三)2016年至2018年上半年,国内供给侧改革,去除落后产能,供给收缩。产能过剩可以看作是上一轮全球财政刺激与量化宽松的副作用,2012年至2015年,我国经历近20年以来少有的长期通缩。2016年开始,供给侧改革持续加码,落后产能出清后,工业价格迎来了两年的修复,上行约30%。

对比四次工业品价格上行,我们发现,前两次工业品价格上行主要受需求拉动,而后两次的工业品价格上行受供给影响更多。需求拉动下,价格持续上行的强度和持续性较好;而供给收缩的背景下,价格持续上行的力度和时间弱于需求拉动情况。

相比于第二轮需求拉动的价格上行,本轮供给收缩引起的价格上行幅度将弱于2009年至2011年;相比于第三轮国内供给收缩推动的价格上行,本轮全球供给受限引发的价格上行力度将强于2016年至2018年。那我们接下来继续分析本轮工业品涨价的持续性。

工业品上行的基本因素及持续性

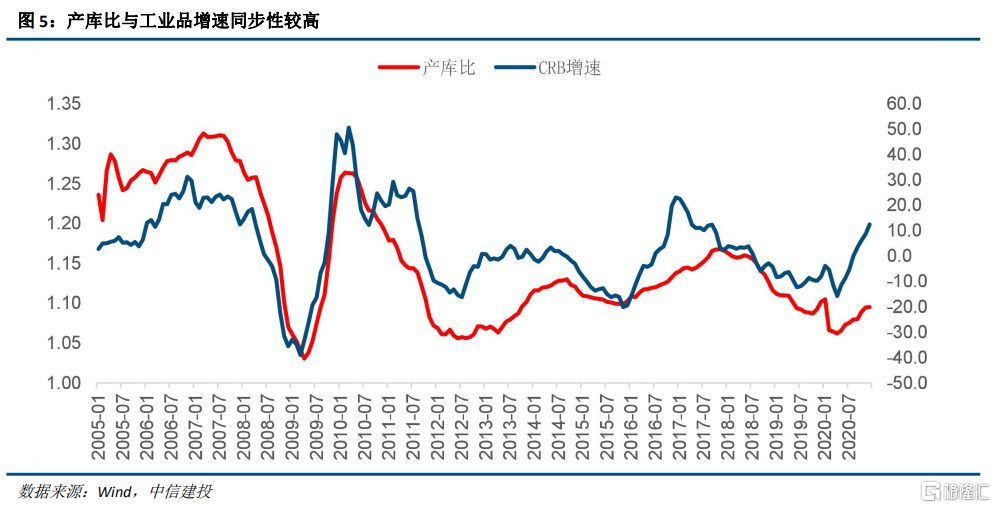

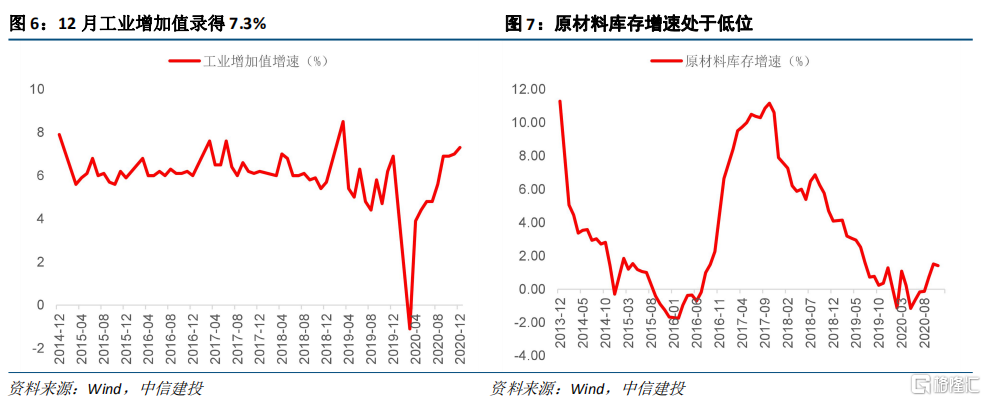

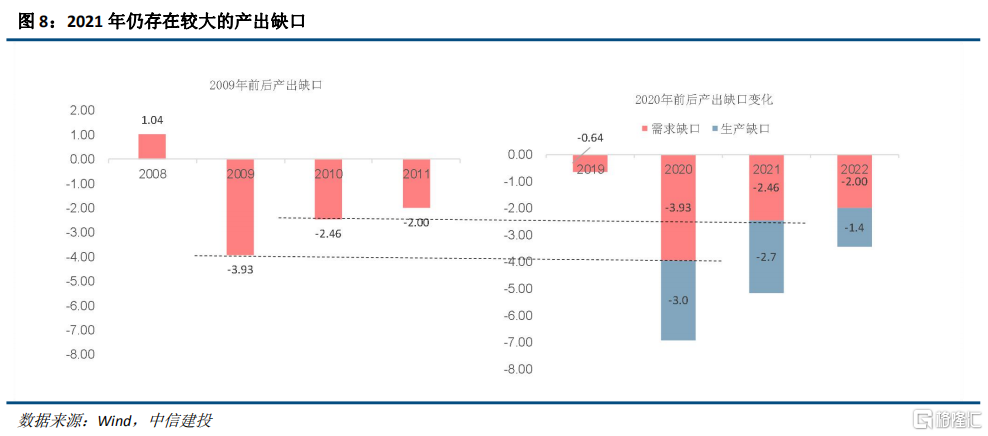

从基本面上看,价格因素更多是由供求所决定的。由于反应需求的变量较多且复杂,这里我们使用库存来反应需求的一个变化趋势。根据我们之前的产业研究,我们使用生产数据和产成品库存数据构建了产库比指数来综合反应生产和需求的变化。产库比与CRB工业品价格指数具有较高的同步性。从产业经济数据来看,12月工业增加值录得年内新至7.3%,生产情绪高涨;原材料库存增速处于低位,工业品库存仍有回补空间。

从结构来看,本轮工业涨价的投资机会

在其他假设不变的前提下,我们从总量的角度来分析了本轮工业品价格上行的幅度强于2016年至2018年,弱于2009年至2011年,上行的持续时间约为2021年全年。下面我们接着从结构的角度分析哪些行业2021年基本面较为稳健。

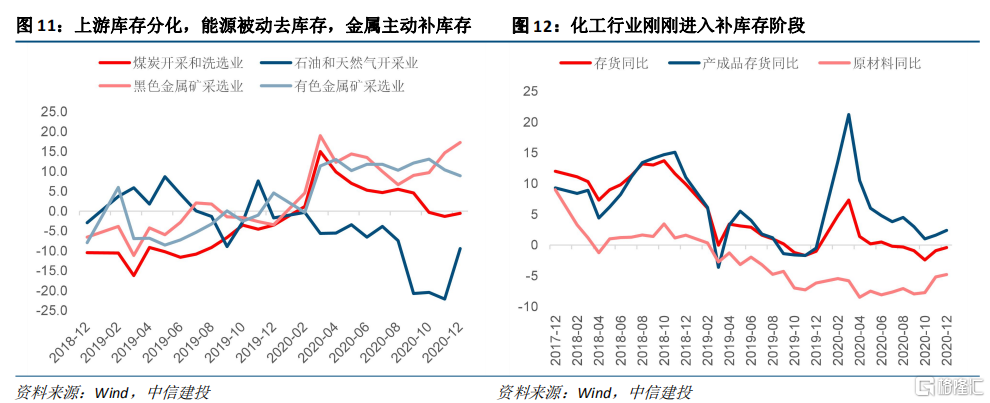

从生产库存来看,化工、上游矿产行业占优。从生产维度看,近三个月生产显著改善的行业包含钢铁、化工、塑料橡胶和化纤,全年平稳的行业包含造纸。从库存角度看,上游矿产行业库存表现良好,能源处于被动去库存阶段,金属处于主动补库存阶段。中游材料行业中,化工行业刚刚进入补库存阶段,钢铁、橡胶塑料、造纸等多数行业进入补库存阶段。从生产库存来看,化工、上游矿产行业占优,可以关注钢铁、橡胶塑料、造纸。

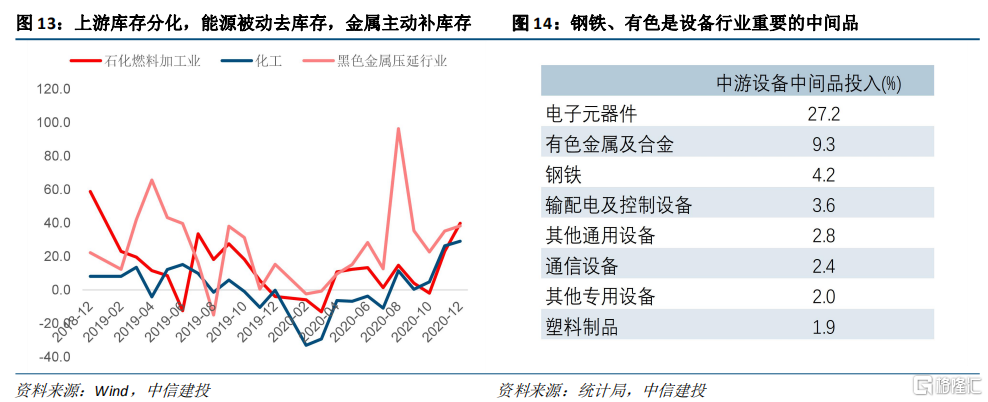

从投资和需求来看,化工、有色占优,关注钢铁行业。从固定资产投资角度来看,石化燃料加工业、化工行业、钢铁行业三个行业2020年三季度开始反弹,反映企业信心增强。就2021年全年来看,我们在年度策略报告中指出,2021年经济复苏内外需共振;经济复苏的背景下,化工和机械行业首先收益。我们在策略报告中也指出,中长期经济转型升级和人口结构变化的背景下,机械设备行业长期收益。作为中游设备行业的重要中间品,有色和钢铁行业受益。从投资和需求来看,化工占优,关注钢铁、有色行业。

风险提示:海外疫苗接种进度超预期导致供给需求格局变化。工业品价格上行过快透支涨价空间。