下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1、港股“洼地”填平了吗?

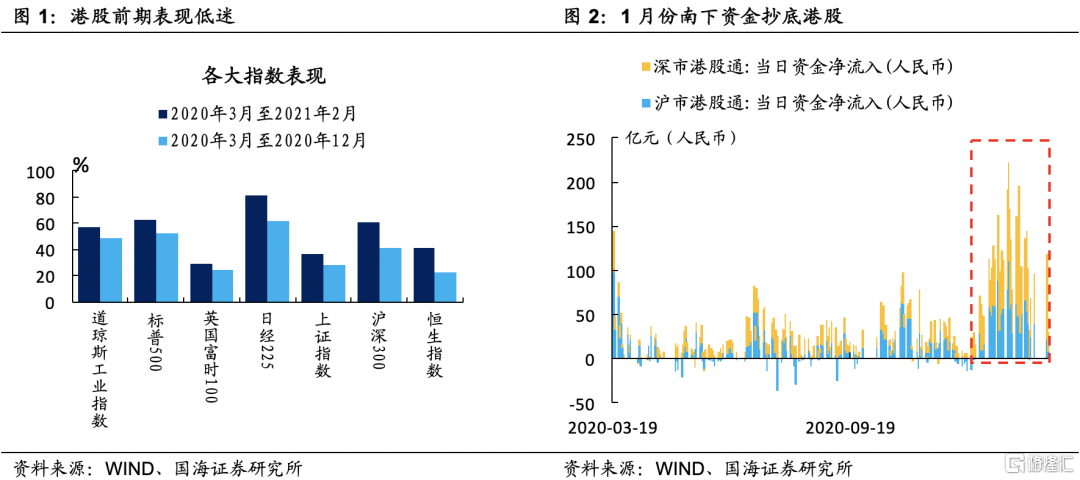

疫情以来,全球放水对冲经济上遭受的冲击。全球各大股指应声上涨,从去年3月份以来回报率都取得了不错的成绩。然而,由于前期国内复苏节奏较快,带动A股经历了一轮小牛市,而港股前期的低迷表现使得其相对A股来说,在价格上更有吸引力,于是2021年初,市场引爆了一轮资金南下,抄底港股的热潮。

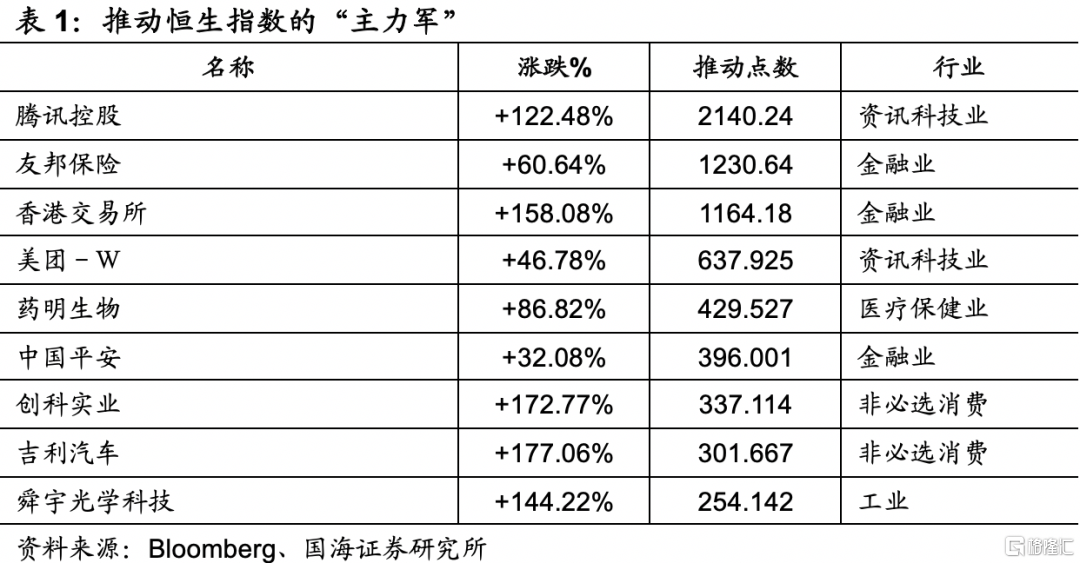

本轮港股行情是“大水漫灌”吗?其实不尽然,首先,从推动恒指上涨的贡献度来看,从2020年3月19日至2020年2月19日,推动恒生指数上涨的前10大股票中,腾讯控股、友邦保险和香港交易所的贡献较大,分别推动恒指上行2140.24、1230.64、1164.18点;按港交所行业分类来看,推动恒指上行的前10大股票行业主要集中在资讯科技和金融业上。

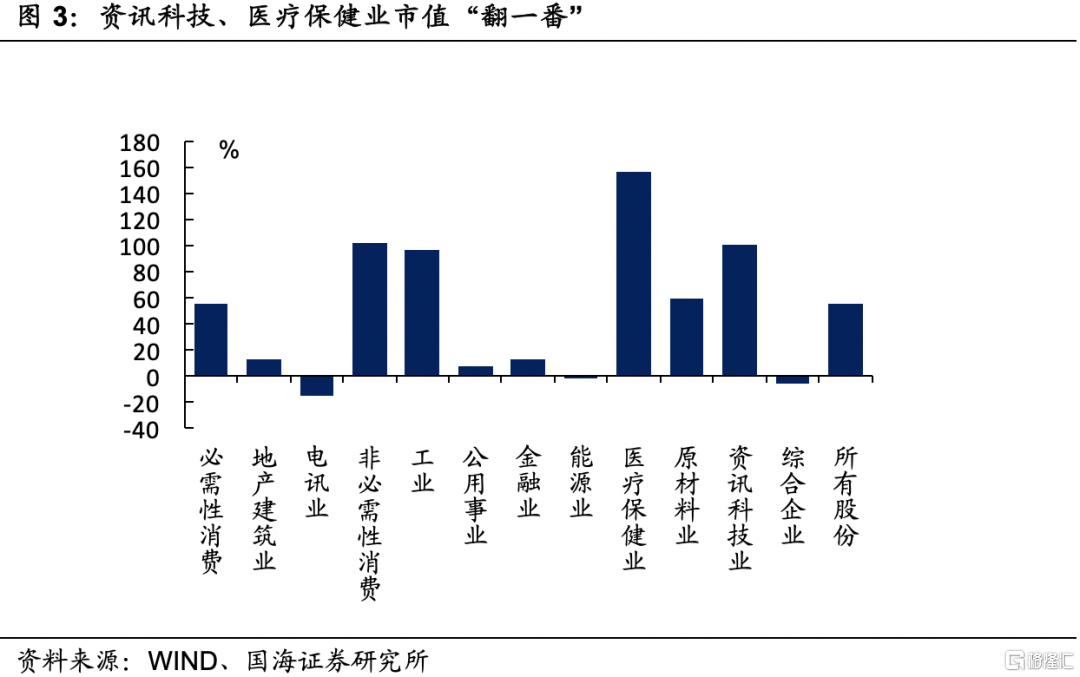

其次,分行业市值来看,从2020年3月至2021年1月期间,港股全市场市值增长54.53%,而其中医疗保健业、资讯科技业、非必须性消费等行业更受市场青睐,市值均完成“翻一番”,增长幅度分别为155.62%、100.46%、101.17%。

那么,南向资金是否也有所偏好呢?我们统计了从2021年1月起,每个交易日沪港通和深港通的10大活跃成交股,发现资讯科技业和非必须消费业占比较大,分别达到了41%和19%。

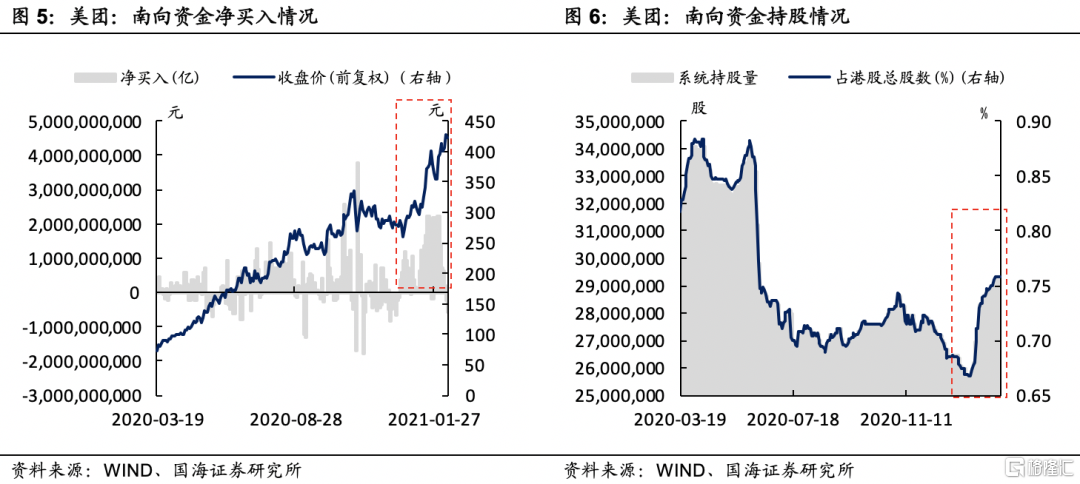

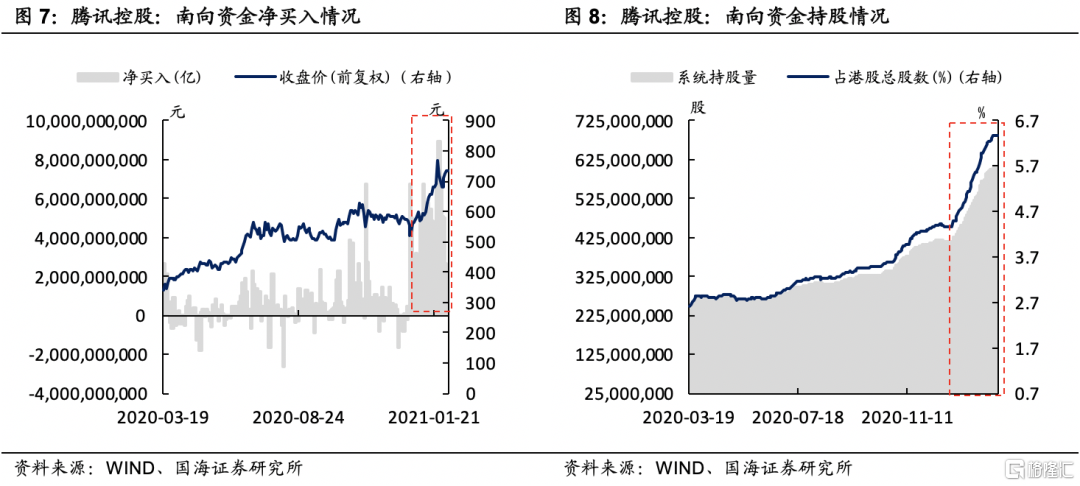

在资讯科技业中,南向资金在以美团和腾讯控股为代表的龙头股上抱团行为明显。截至2021年2月19日,南向资金对美团系统持股比例较2020年12月底上升近0.1个百分点,对腾讯控股系统持股比例上升近2个百分点。

在资金火热追捧港股的环境中,目前港股的估值是否已经过高?

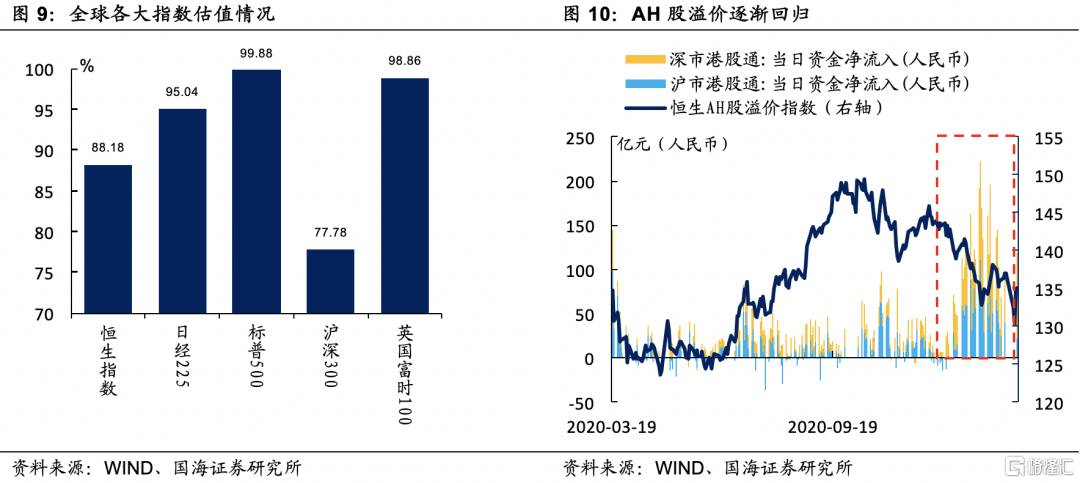

截至2021年2月19日,恒生指数整体估值达到17.3104处于自2002年至今的88.17%分位处,对比全球其他股指估值情况来看,日经225、英国富时100估值目前处于2009年以来95.04%、98.86%分位数;标普500估值处于2002年以来99.88%分位数;沪深300估值处于2005年以来77.78%分位数。虽然恒生指数的估值距海外市场估值水平仍有一定距离,但当下估值水平不可谓低。从AH股溢价来看,前期国内复苏快,A股大涨的红利使得在内地上市的公司溢价明显,但是自1月份资金南下起,AH股溢价水平目前已经逐渐回归。

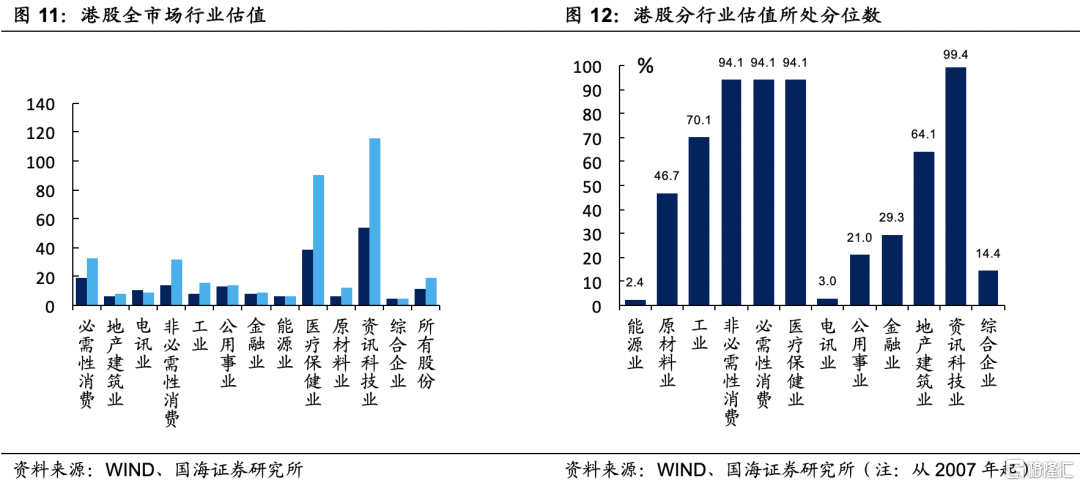

分行业来看,各板块估值都有所上涨,而其中医疗保健业和资讯科技业估值上涨最明显,估值分别上涨113%和114%。另外,消费板块、工业的估值上行也较大。

因此,在资金抱团南下的背景下,港股的上涨不完全是“大水漫灌”,目前医疗保健业、资讯科技业以及消费板块的价格洼地已不再明显,估值分别达到2007年以来99.4%、94.1%、94.1%历史分位数。未来或许应关注前期受关注较少的行业。结合目前,海外通胀预期上行剧烈,极端天气频发,或许当下港股能源业和原材料业的估值相比更为合理,是未来值得关注的板块。

2、全球经济指标追踪

2.1 生产情况

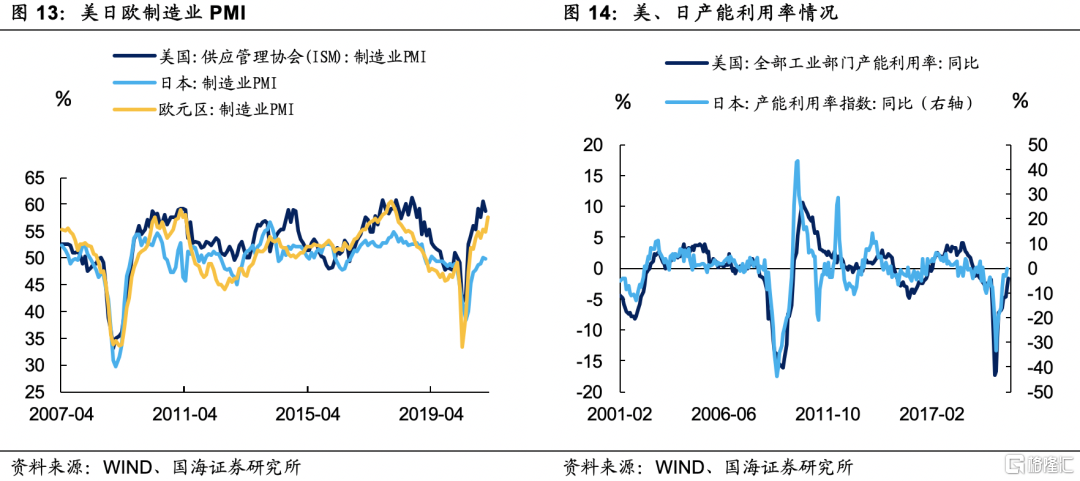

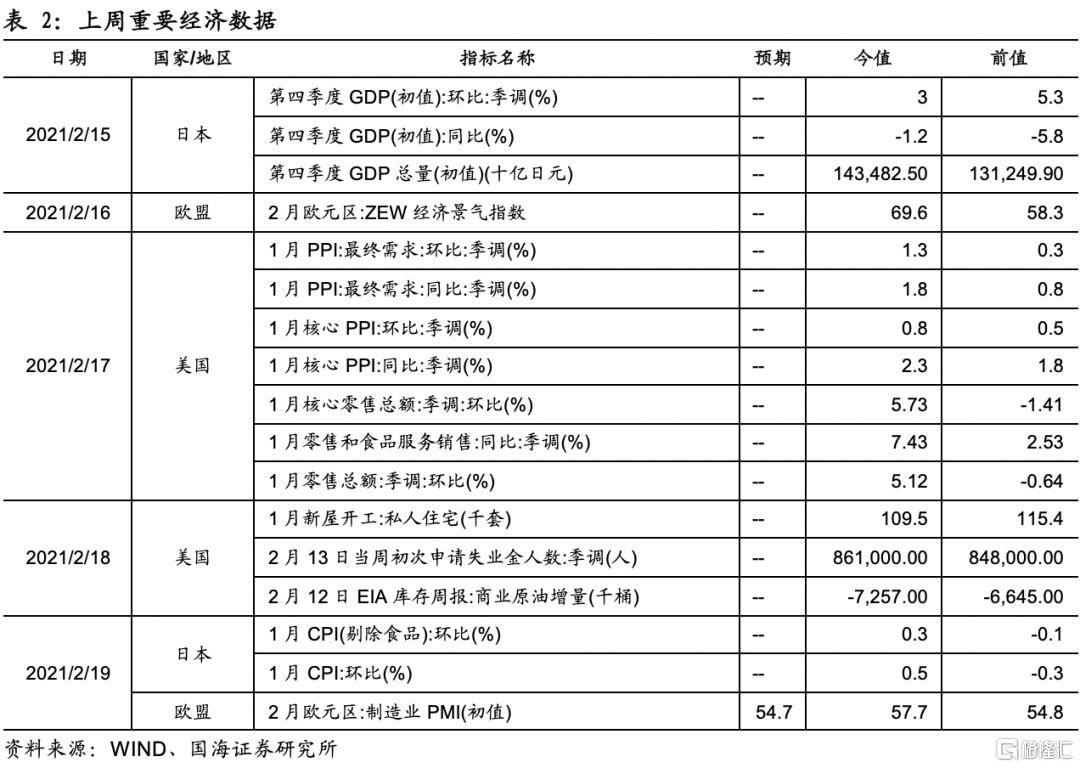

2月份,欧元区制造业PMI录得57.70,较上月上升2.9;1月份美国制造业PMI录得58.7,较上月回落1.8。。日本制造业PMI录得49.8,较上月下降0.2。

1月份,美国全部工业部门产能利用率同比降低1.72%,较上月同比增速提高1.25个百分点;12月份,日本产能利用率指数同比降低0.11%,较上月同比增速提高3.01个百分点。

2.2 库存情况

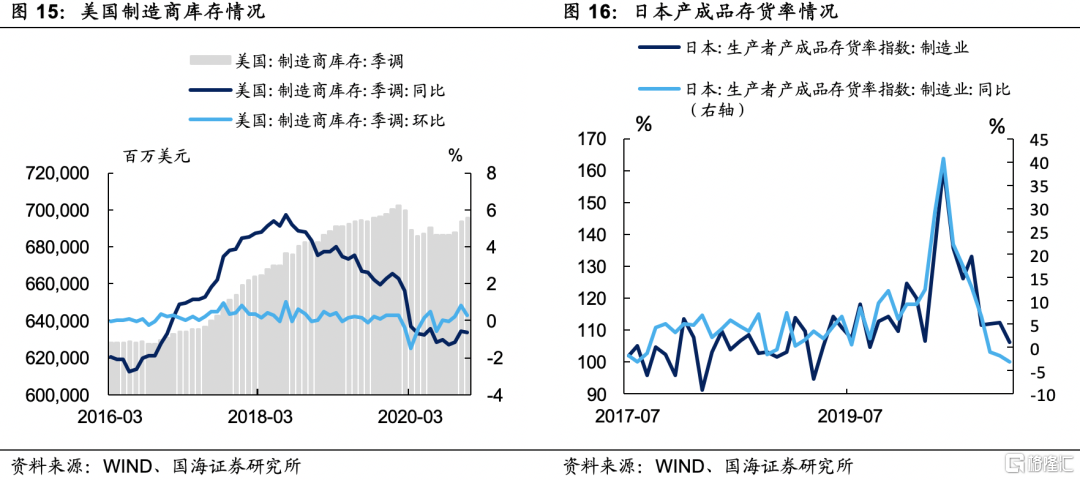

12月份美国制造商库存同比下降0.62%,环比上升0.30%;日本产成品存货率指数方面,12月份录得106.10,较上月下降6.2,同比增速为-3.11%,较上月下降1.45个百分点。

2.3 需求与消费情况

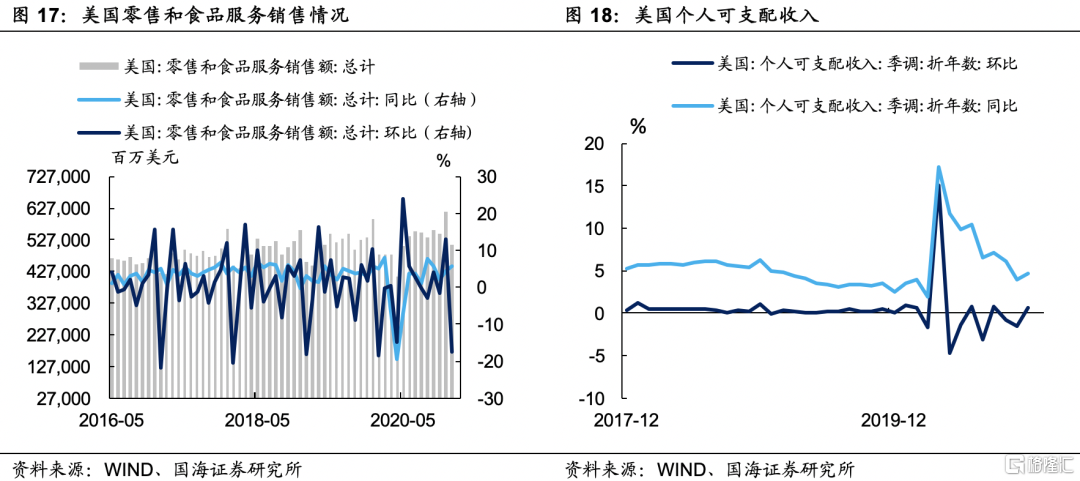

1月份美国零售和食品服务销售额录得5098.02亿美元,同比增加5.80%,环比下降17.33%。

个人可支配收入方面,12月份美国个人可支配收入同比增速为4.65%,较上月上涨0.66个百分点,环比增速为0.65%,较上月上升2.11个百分点。

2.4 就业情况

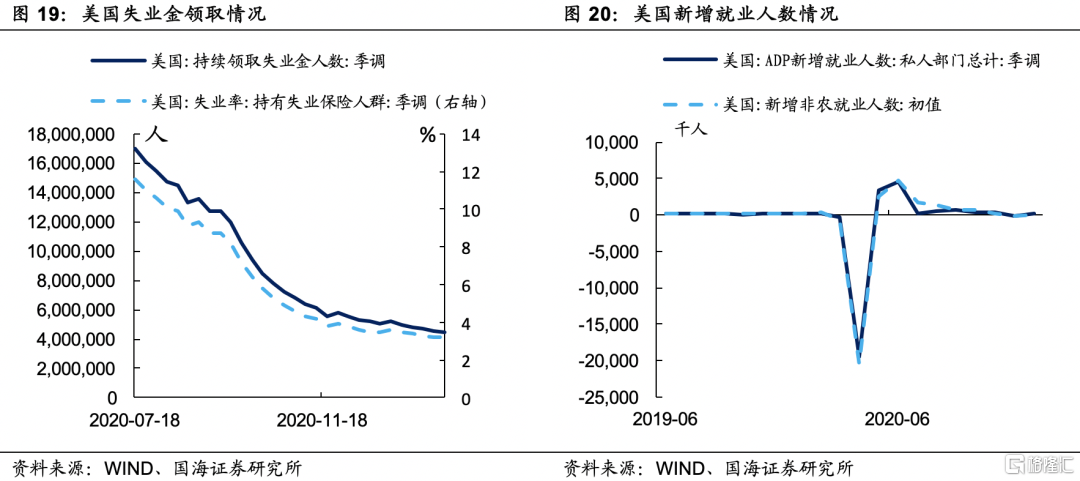

2月6日,美国持续领取失业金人数录得449.4万人,较上周减少6.4万人次。

1月份,美国ADP新增就业人数录得17.41万人,较上月增长25.2万人次;1月份,美国新增非农就业人数录得4.9万人次,较上月增长18.9万人次。

2.5 通胀情况

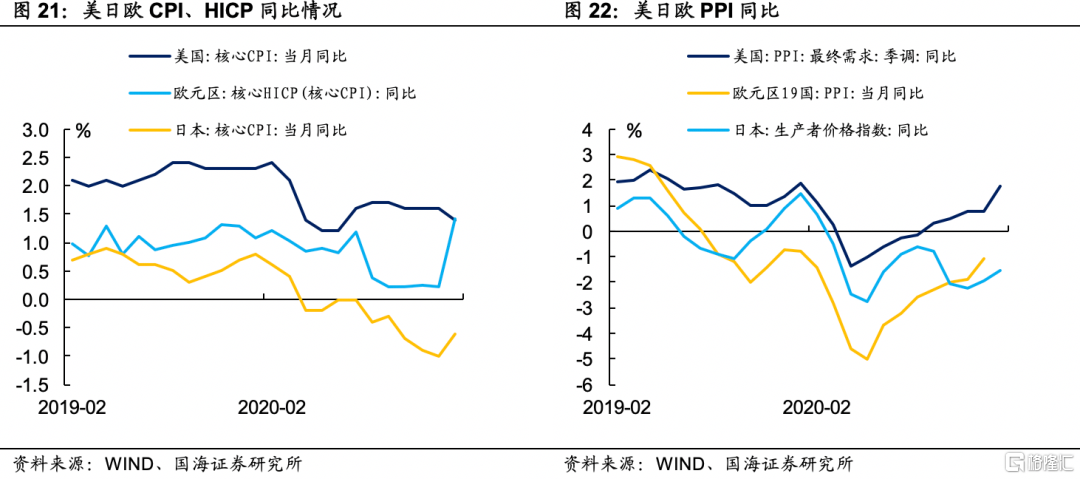

根据最新数据,1月欧元区HICP同比增长0.91%,较上月上升1.18个百分点。

1月份,美国PPI同比录得1.76%,较上月增加1.00个百分点;日本PPI同比录得-1.56%,较上月增加0.4个百分点;12月份,欧元区PPI同比录得-1.10%,较上月增加0.8个百分点。

2.6 景气指数

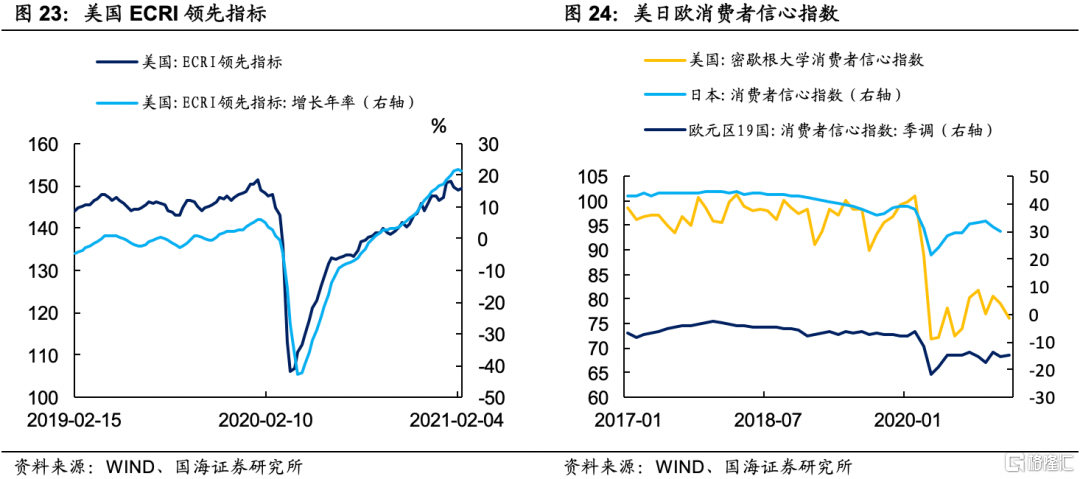

2月12日,美国ECRI领先指标录得149.36,较上周增加0.54。年增长率录得21.22%,较上周降低0.6个百分点。

2月份密歇根大学消费者信心指数录得76.20,较上月下降2.8;欧元区消费者信心指数录得-14.80,较上月上升0.70;1月份,日本消费者信心指数录得30.00,较上月减少1.8。

2.7

上周新公布重要经济数据

3、海外央行跟踪

3.1 联邦基金基准利率期货隐含预期

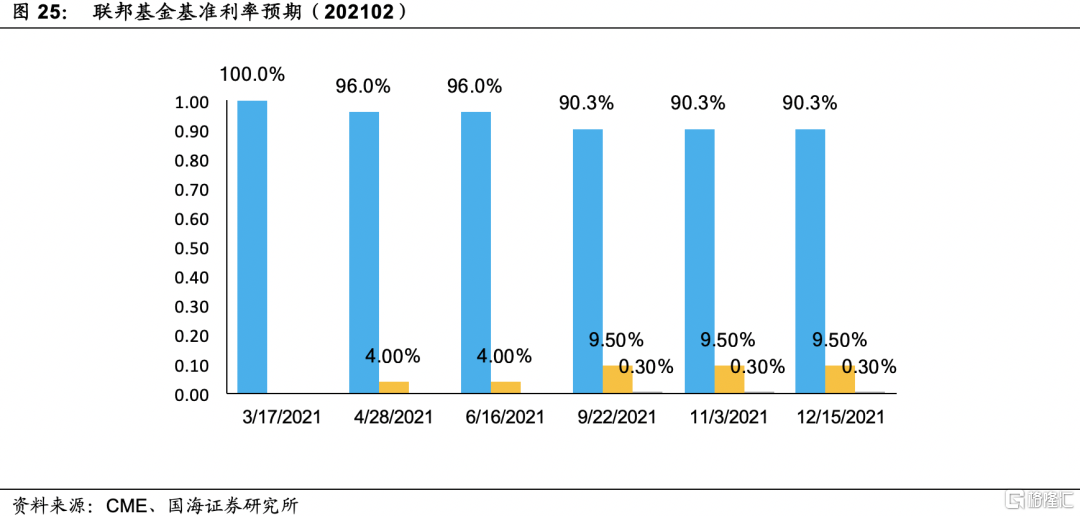

上周联邦基金基准利率期货隐含升息预期有所上升,今年9月份、11月份、12月份加息至25-50BP的概率回落至9.50%。

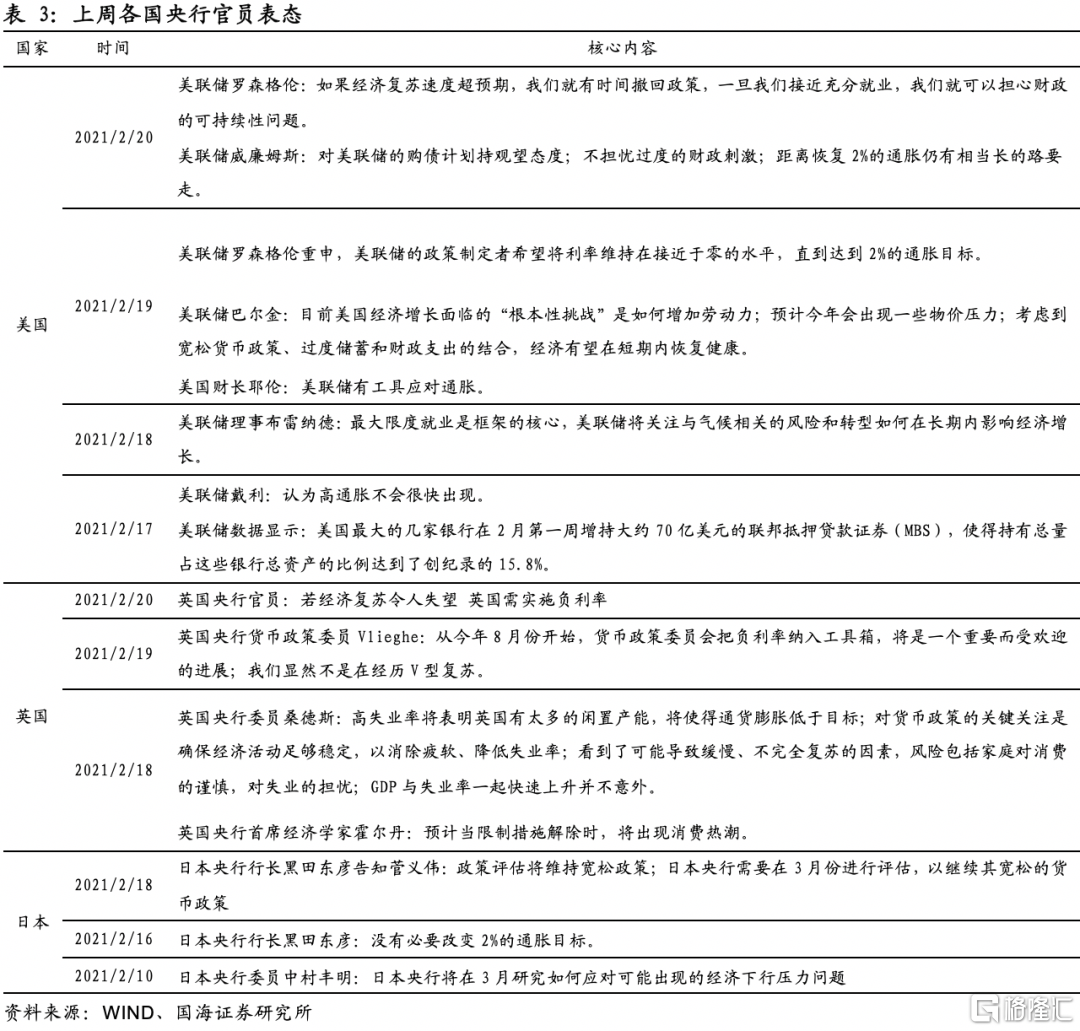

3.2 央行官员表态

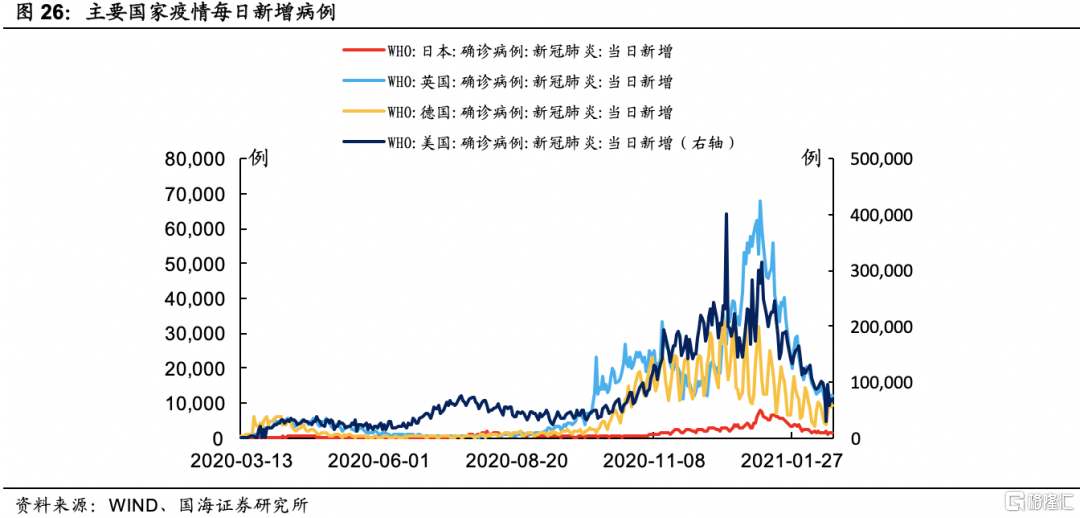

4、全球新冠疫情及防疫措施追踪

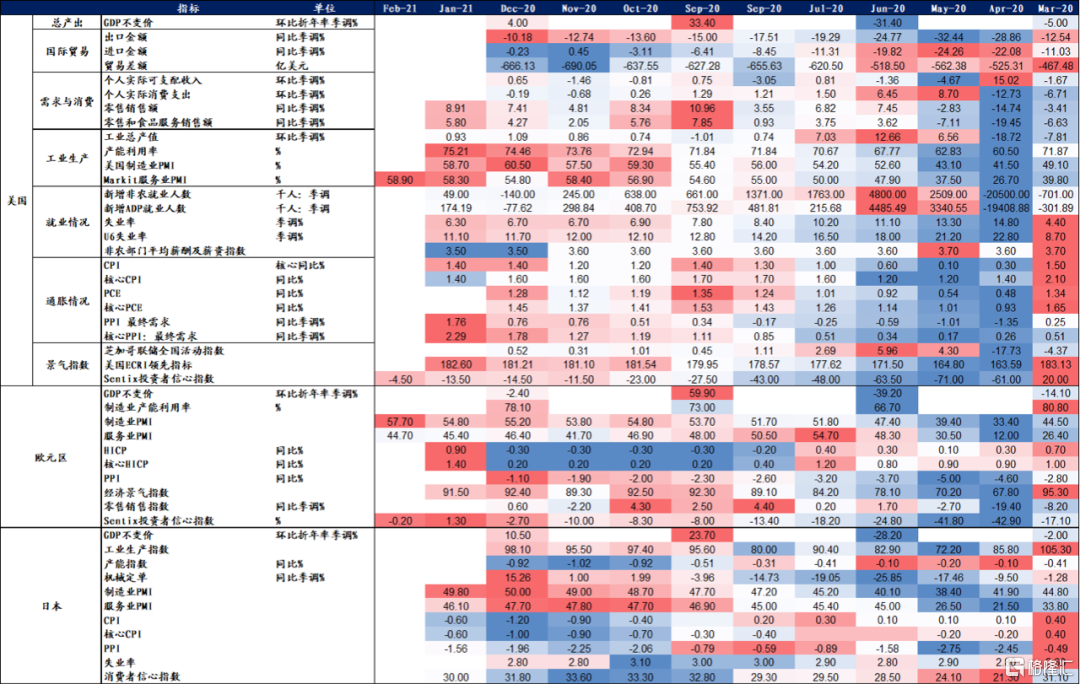

5、附录-经济指标热力图

风险提示 刺激法案不及预期,新冠疫情恶化。