下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

业内人士:汽车芯片短缺或维持至第三季度!根据伯恩斯坦咨询的预计,2021年全球范围内的汽车芯片短缺将造成200万至450万辆汽车产量的损失,相当于近十年以来全球汽车年产量的近5%!

我国汽车产销量已经连续12年位居全球第一!但汽车芯片自研率仅10%。IGBT长期供需缺口大,影响下游整车厂交货节奏;正常情况下IGBT交货周期一般为8-12周,而据富昌电子2021年Q1报告,英飞凌、安森美IGBT交货周期延长至18-26周,IXYS周期更是达26-30周。

(数据来源:信达证券研究所)

同时新能源汽车需求的火热也加剧了汽车芯片短缺的危机,国产汽车品牌为了供货稳定而寻找国内供应商供货,汽车芯片国产替代已经迎来了机会!

上周曾经讲过一篇《斯达半导(603290.SH)上市不到1年,股价暴涨20倍!国产替代已成为关键!》,今天也来讲一下斯达半导,截止2021年2月22日,斯达半导跌1.50%。

(数据来源:东方财富)

一.公司简介

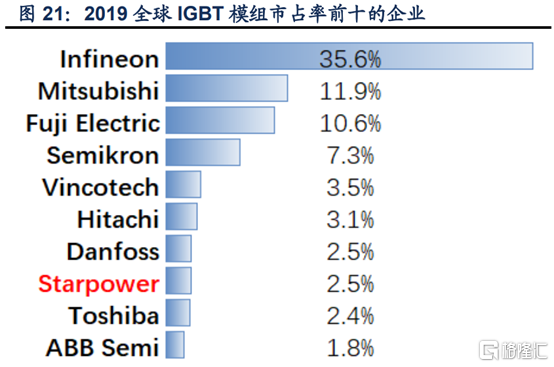

斯达半导成立于2005年4月,总部在浙江嘉兴,同时在上海和欧洲均设有子公司以及研发中心,亦是国内IGBT领域的领军企业,2019年公司在全球IGBT模块市场排名第8。

(数据来源:信达证券研究所)

公司主要产品为功率半导体元器件,包括IGBT、MOSFET、IPM、FRD、SiC等等。公司成

功研发出了全系列IGBT芯片、FRD芯片和IGBT模块,实现了进口替代。

二.新能源汽车需求增长带来IGBT新增量

(1)12英寸晶圆硅片已成主流,但汽车仍对8英寸晶圆需求旺盛

根据国际半导体产业协会SEMI统计,12英寸晶圆硅片已经占到晶圆全部出货量的67%,与之相对的是8英寸产线数量在十年之内减少了40%以上,但需求端传统工业、汽车、通信等领域对8英寸晶圆仍然需求旺盛!

(2)新能源汽车需求扩张IGBT市场空间

与传统汽车不同的是,新能源汽车拥有电机、电控和电池,所以需要的IGBT数量是几倍于传统汽车;同时从我国IGBT应用市场来看,新能源汽车占比31%,其次是消费电子(27%)、工业控制(20%)及新能源发电(11%),新能源汽车是IGBT最大的应用领域。

EVTank预计2025年全球新能源汽车销量将超1200万辆,2019-2025年年复合增长率将达到32.6%,其中IGBT模组2024年市场规模可达就有19.10亿美元;中国作为全球汽车产销量第一的大国,国内企业也将受益于市场规模的不断增长。

三.国产替代迎来机会

(1)下游厂商积极导入国产供应商

当前全球汽车芯片短缺的情况下,国外巨头英飞凌、安森美交货期延长,导致国内汽车厂商生产无法得到满足的情况下;虽然下游客户一般不会轻易更换IGBT供应商,但基于供货需求以及供应链安全问题,下游终端客户也在加大对上游供应商的扶持力度。

在新能源汽车领域,公司已成功跻身于国内汽车级IGBT模块的主要供应商之列,2019年公司生产的汽车级IGBT模块配套了超过20家终端汽车品牌,合计配套超过16万辆新能源汽车。2020H1公司成功进入了国内外知名车型平台定点,将对未来公司新能源汽车模块销售增长提供持续推动力。

(2)公司高管拥有技术背景

公司高管曾与英飞凌有过交集,并带领公司成功研发出几代IGBT芯片,公司计划在今年推出第三代IGBT芯片对接上英飞凌于2018年推出的第七代技术,公司芯片技术与国际巨头芯片技术代际差在缩小。

公司目前自主设计研发的芯片占当前芯片采购比例分别为31.0%、35.7%、49.0%和54.1%。同时,从价格方面看,公司自研芯片平均单价在不断上升,外购芯片单价不断下降,侧面印证公司较强研发能力;同时新能源汽车IGBT芯片已经完成100%自供。

四.小结

随着新能源汽车保有量的增长,以及国产替代速度的加快;信达证券预计公司2020-2022年营收分别为9.70/13.01/17.53亿,同比增长分别为24.48%/34.07%/34.79%。2020-2022年归母净利润分别为1.89/2.69/3.58亿元,对应EPS 1.18/1.69/2.24元,对应PE分别为210.92/147.27/111.11。