下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要:

本篇报告重点讨论油价变动对CPI的影响。通过回归以及投入产出表测算,我们判断油价每上涨10%抬升CPI约0.1%-0.2%。

油价受需求和供给两端影响,如果油价回升来自总需求扩张,那么CPI也很可能走高(但油价和CPI并非简单因果关系);而如果是由供给收缩导致的油价上涨,对CPI能源分项影响直接,但整体CPI的变化存在不确定性。

单纯的油价上涨对通胀的影响其实比较有限,大通胀往往需要总需求、货币供应量以及通胀预期的配合。通胀最终还是要放到宏观背景下去理解。

未来油价上行风险不小,有必要区分需求还是供给主导,最坏的情况是供需共振。需求端的预期已比较充分,近期供给的因素在抬头,对此还是要谨慎对待。

对于债市而言,通胀预期升温债市整体逆风,特别是长端上行压力加大,利率曲线趋于陡峭化;货币政策总体方向还是退出,不过对通胀的担忧并不是很强,短期内不会进入反通胀状态,当前政策利率也还是倾向于稳定,这对于长端上限有支撑。我们维持之前的判断,资金利率和长债预计继续维持区间震荡,建议从票息舒服与否考虑交易的安全边际。

策略展望:油价如何影响CPI

2月以来国际油价快速上涨,一度超预期突破65美元,市场对于通胀的担忧加剧。油价上涨抬升PPI基本是共识,但能否形成大通胀政策同时也需要观察CPI,本篇报告重点关注油价变化如何传导至CPI。

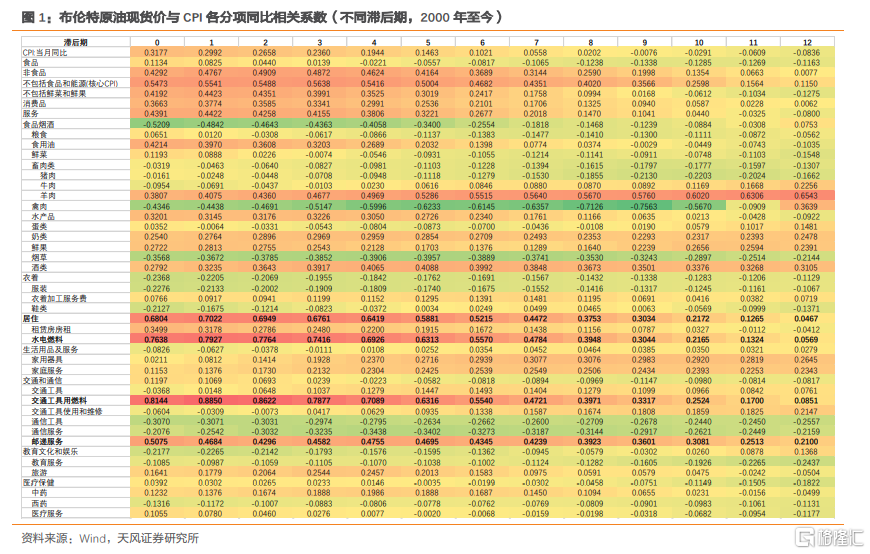

1.1. 一点粗略的认识:相关系数

从石油产业链来看,理论上油价变动影响CPI主要路径可以分为两类:一是通过与油价挂钩的燃油、燃气价格直接影响交通工具燃料、水电燃料分项;二是通过生物燃料替代(例如玉米制工业乙醇)、燃油和运输成本、化工产品(化纤、农药、化肥)等渠道间接传导至食品、消费品甚至服务等,理论上八大类居民消费均可能受影响。

2000年以来的相关系数显示,国际油价变化对交通工具燃料、水电燃料的传导最为顺畅,邮递服务由于运输成本占比高相关性也很强,而对粮食、鲜菜以及其他服务类价格的影响似乎并不明显。同时注意到油价的影响主要是即期的,随着时间推移影响逐步减弱。

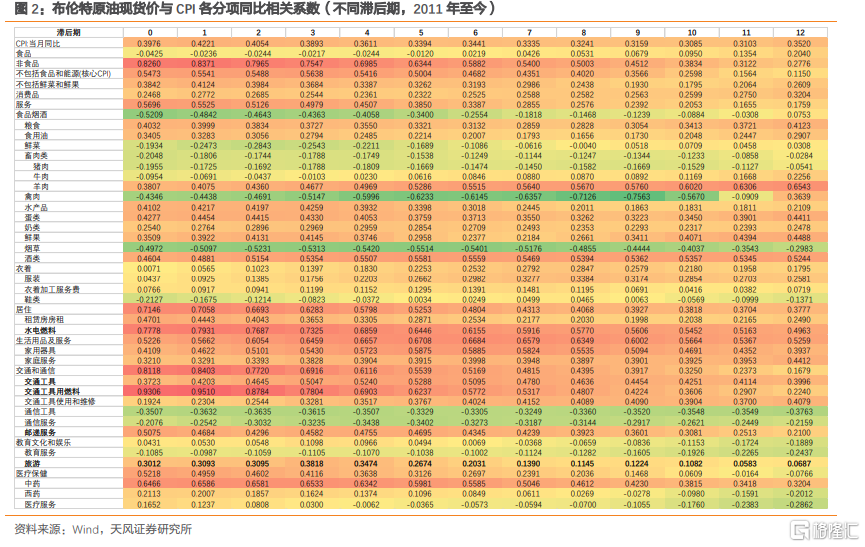

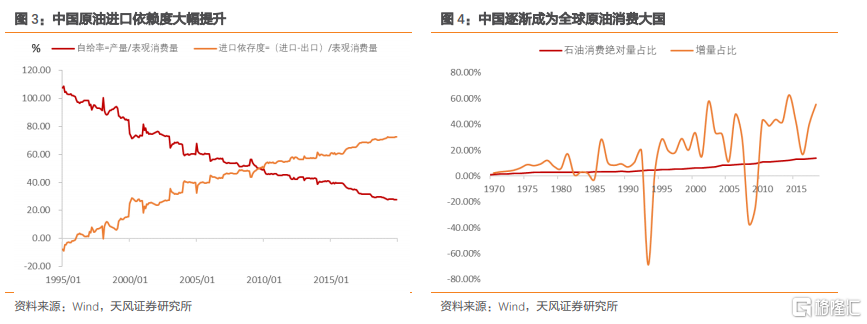

2011年以后的样本中,油价的影响似乎在增强,特别是与服务类价格的相关性明显提高。资源价格改革或许是一个解释,我们认为更有可能的情况是:随着中国经济体量和原油进口量/依赖度提升,国际油价与国内总需求的关系更为密切。

可以看到,油价变动至少对于燃料分项的传导还是直接的,可以据此判断油价上涨对CPI影响的下限。具体方法如下:使用回归的办法得到油价对CPI水电燃料、交通工具用燃料的影响,再乘以对应的权重(水电燃料约5%、交通工具用燃料约2%),汇总可得油价上涨100%,通过燃料途径可抬升CPI约0.8%-0.9%。

1.2. 基于投入产出表的测算——极端情形

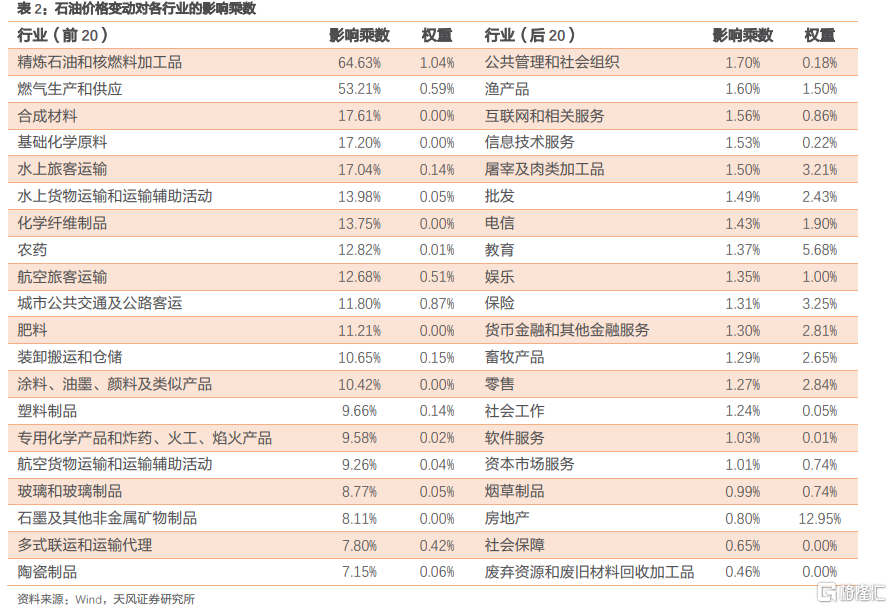

投入产出表反映了各部门之间相互提供、消耗的技术经济联系,因而可以用于定量测算油价变化通过整个产业链对居民消费价格的传导。该方法假定价格(成本)变化能够实时、完全的转嫁,是一种最极端的情形。具体思路和推导完全消耗系数比较相似[1],油价上涨通过成本端传导至各行业,各行业产品涨价再通过成本加成引发新一轮价格上涨,如此不断循环。

我们使用2018年投入产出表对油价的影响乘数进行了测算。可以看到,油价变动影响比较大的主要是石油化工相关产品(成品油、天然气、塑料、农药、化肥)以及燃油消耗量大的行业(交通运输、浮法玻璃),而服务类行业受影响其实很小。

对于权重,最理想的是直接匹配CPI对应行业的权重,考虑数据可得性我们以投入产出表的最终使用权重代替,汇总可得油价上涨100%,至多可导致CPI上涨3.28%。

据此,我们可以推断,如果油价由于供给收缩继续上行至70美元、80美元、90美元、100美元,则至多拉高CPI约0.36%、0.89%、1.41%、1.93%。

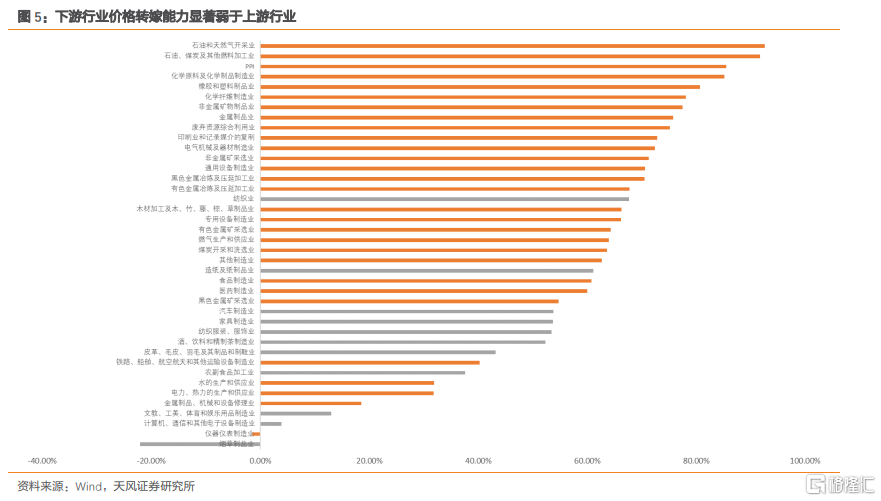

考虑到不同行业价格传导能力差异较大,特别是下游消费行业成本转嫁能力偏弱,部分产品价格存在政府管制等限制,油价对CPI的影响大概率低于前面的预测。

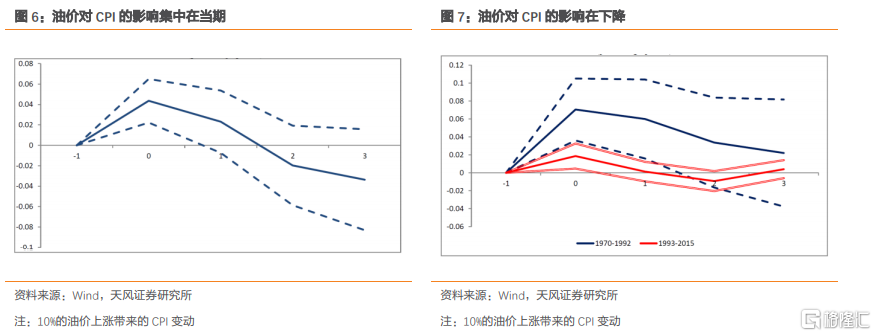

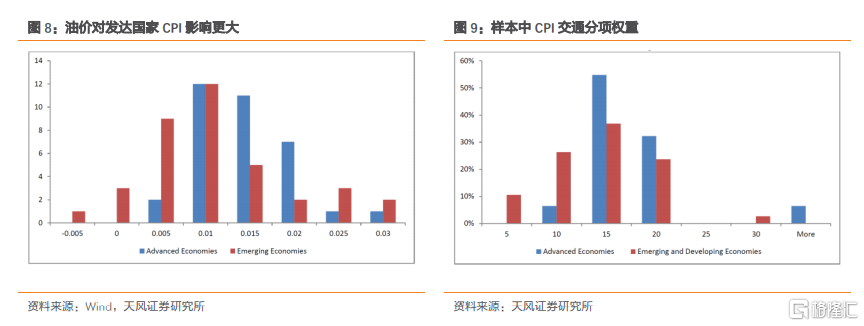

IMF在2017年的工作论文中讨论了油价对各国CPI的影响,研究发现:油价对CPI的冲击主要在当期、而且这种冲击目前正在减弱(油价变动10%影响CPI约0.2%)。此外,油价对发达国家CPI的影响更显著,最重要的影响渠道是CPI的交通分项。

中国作为新兴市场国家,而且CPI交通、能源权重并不高(2018年交通分项占比约10%、能源分项约6%-7%,远低于发达国家水平),单纯油价的上涨对CPI的抬升作用可能比较有限。油价上涨10%,可能带动CPI上升0.1%-0.2%。

1.3. 油价:供给还是需求?

国际原油价格可以反映全球需求状况,而考虑到原油生产的垄断特征,供给端因素对国际油价一直都有重要影响。逻辑上来讲,如果油价上涨来自需求回暖,通胀大概率也会起来;而如果油价变化只是供给端的冲击,对通胀的影响可能并不稳定。

油价变化到底是来自供给还是需求冲击,这里我们采用美联储一篇Note的方法进行分解[2]:如果油价(布油现货)、金属(CRB金属现货)、股市(标普500)日度变化方向均相同,则表明油价变化由需求主导,否则归入供给主导。

整体而言,油价变化主要还是来自需求冲击,本世纪以来供给主导比较明显的是2018年美国恢复对伊朗制裁引发新一轮油价上涨,一度引发市场通胀担忧。2010年-2011年油价上行则来自供需共振。

2020年以来,疫情是全球经济主旋律,虽有OPEC+减产应对,但整体而言需求才是油价的主导因素。近期油价上涨,主要还是来自需求,但也要注意到供给的影响已然抬头,因而沙特下一步减产计划也引发市场高度关注。

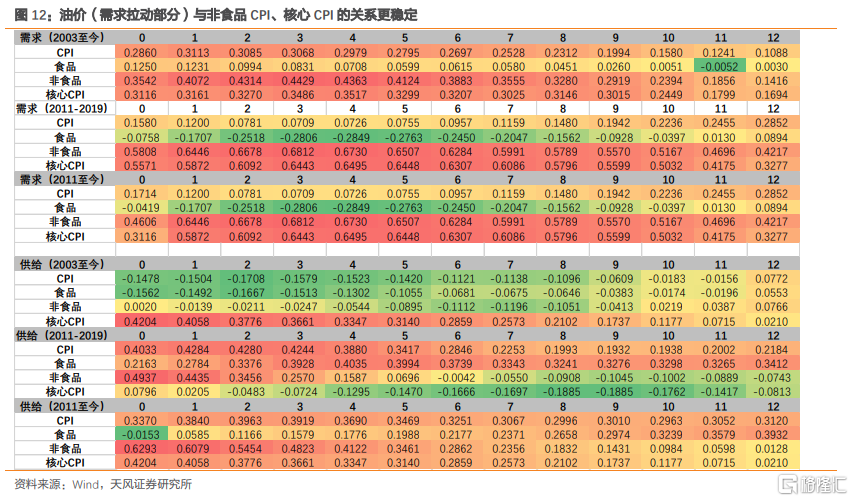

从相关系数来看,结果并不完全符合理论预期,特别是供给拉动的油价在部分区间与CPI相关度反而更高,毕竟样本有限而且分解方法相对粗糙。不过我们依然可以看到一些规律:油价的需求部分,与非食品CPI、核心CPI的正相关关系更加稳定,而供给部分则变动较大。

上述IFDP Notes其实有类似的结论,即只有需求拉动的油价下跌会带来通胀预期(补偿)的明显回落。美联储2017年工作论文认为,油价主要通过总需求渠道传导至核心通胀[3]。

1.4. “油通胀”还需要总需求、货币、预期的配合

如果油价上涨来自需求回暖,那么通胀/CPI大概率也会回升。本篇报告关注的是,单纯的油价上涨(例如主要来自供给冲击),是否能够形成大通胀?

如前所述,我们重点回顾两段时间:一是2018年10月前,二是2008年年中,这两段时间油价上涨都有供给冲击特征。

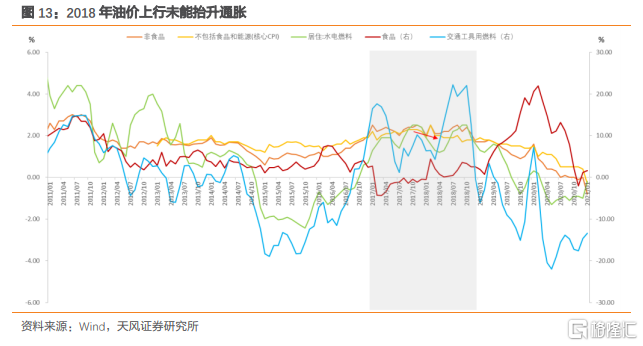

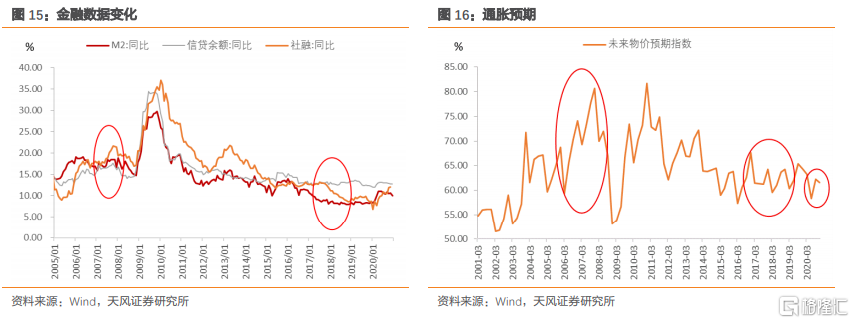

2018年10月之前的油价上涨,对能源项目影响立竿见影,不过食品CPI并未持续配合(当时已担忧“非洲猪瘟”冲击),更重要的是核心CPI自2017年以来持续回落,显著总需求疲弱。金融数据方面社融持续下滑至10%以下,稳增长压力明显加大;居民通胀预期也整体平稳。因而,这一时期油价未对CPI形成有效传导,与油价上涨持续时间和幅度有一定关系,但我们认为更重要的是当时的宏观环境整体并不支持全面通胀的形成。

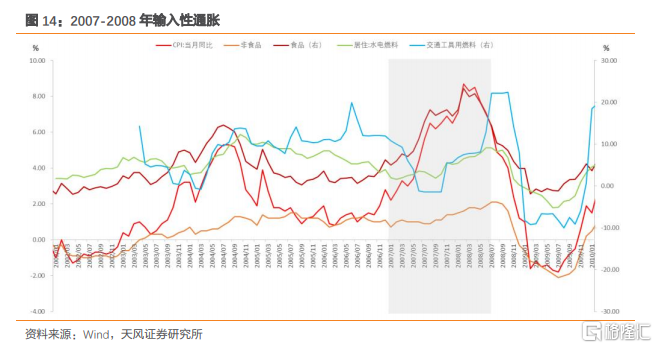

2007-2008年全球经济过热、油价需求拉动的特征比较明显,不过2008年二季度以后油价上涨则有较强的供给冲击特征,次贷危机对经济的冲击逐步显现,中东和尼日利亚局限动荡、OPEC关于油价继续走高至170美元的言论以及美国商业原油库存下滑是油价进一步推升油价[4]。

这一时期通胀形势其实是在好转,主要归功于食品价格回落拉低CPI。油价继续抬升能源和非食品通胀直到三季度,随着全球金融危机爆发和总需求收缩,经济转而面临通缩压力。

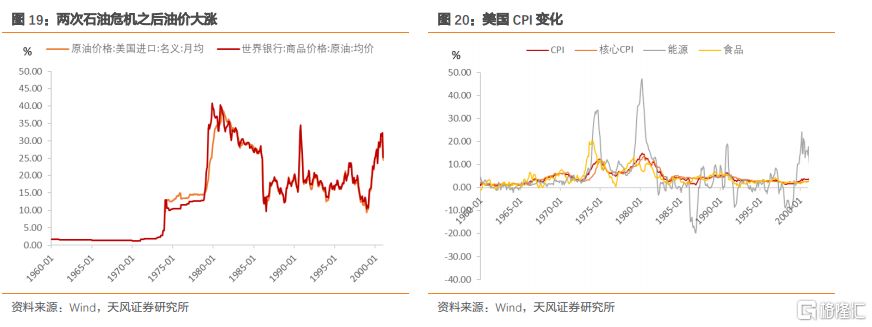

我们还可以回顾一下上世纪美国大通胀的情形。

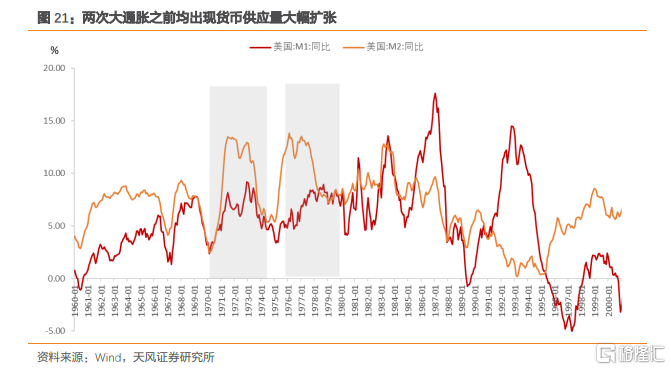

1973年10月16日,第一次石油危机爆发,OPEC宣布石油禁运,国际油价大涨。油价冲击下美国通胀继续恶化,CPI最高攀升至12.3%的高位。需要注意的是,本次大通胀并不能简单地归因于油价上涨,实际上CPI自1972年就已开启上行,到1973年11月CPI同比已达8.3%。而在此之前,货币供应量出现大幅扩张。

1979年第二次石油危机期间,国际油价由15美元/桶大涨至35美元/桶,在此期间美国经历又一轮大通胀,到1980年CPI最高升至14.8%。不过,本次通胀回升其实在油价上涨之前业已发生,油价大涨之前的1978年12月CPI已达9%,而且此前同样出现货币供应量大幅扩张。同时,居民通胀预期也处于相当高的位置。

因而,“滞胀”时期的大通胀,油价上涨确实是一个重要扰动因素,但并非物价上涨的主要驱动因素。即使以最宽泛的口径来看,两次石油危机期间油价至少翻倍,而油价上涨之后CPI同比继续上行约4%-5%,如果剔除货币供应、通胀预期的趋势性影响,实际的影响可能会小得多。实际上美联储自身对大通胀的反思主要在于政策的不一致性,此前相机抉择的做法恶化了居民的通胀预期,这也是此后美联储货币政策的重要思路。

1.5. 总结

本篇报告重点讨论油价变动对CPI的影响。通过回归以及投入产出表测算,我们判断油价每上涨10%抬升CPI约0.1%-0.2%。

油价受需求和供给两端影响,如果油价回升来自总需求扩张,那么CPI也很可能走高(但油价和CPI并非简单因果关系);而如果是由供给收缩导致的油价上涨,对CPI能源分项影响直接,但整体CPI的变化存在不确定性。

单纯的油价上涨对通胀的影响其实比较有限,大通胀往往需要总需求、货币供应量以及通胀预期的配合。通胀最终还是要放到宏观背景下去理解。

未来油价上行风险不小,有必要区分需求还是供给主导,最坏的情况是供需共振。需求端的预期已比较充分,近期供给的因素在抬头,对此还是要谨慎对待。

对于债市而言,通胀预期升温债市整体逆风,特别是长端上行压力加大,利率曲线趋于陡峭化;货币政策总体方向还是退出,不过对通胀的担忧并不是很强[5],短期内不会进入反通胀状态,当前政策利率也还是倾向于稳定,这对于长端上限有支撑。我们维持之前的判断,资金利率和长债预计继续维持区间震荡,建议从票息舒服与否考虑交易的安全边际。

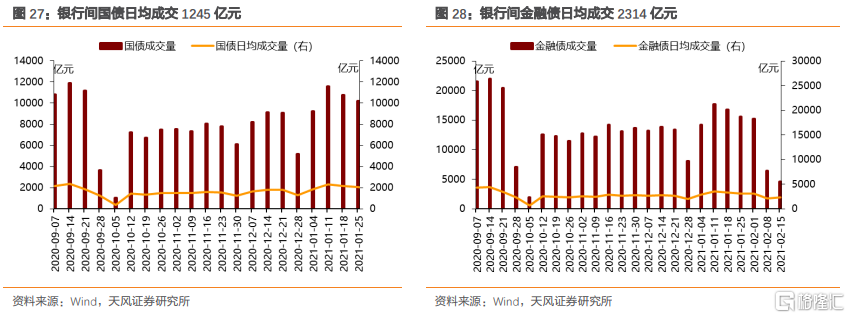

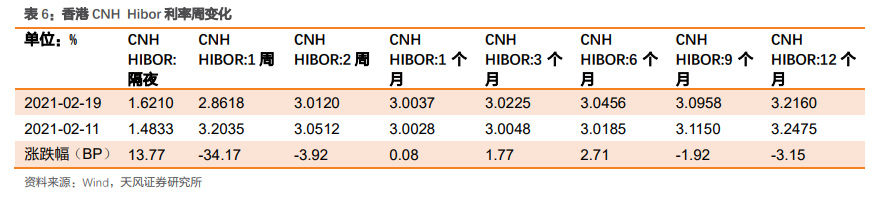

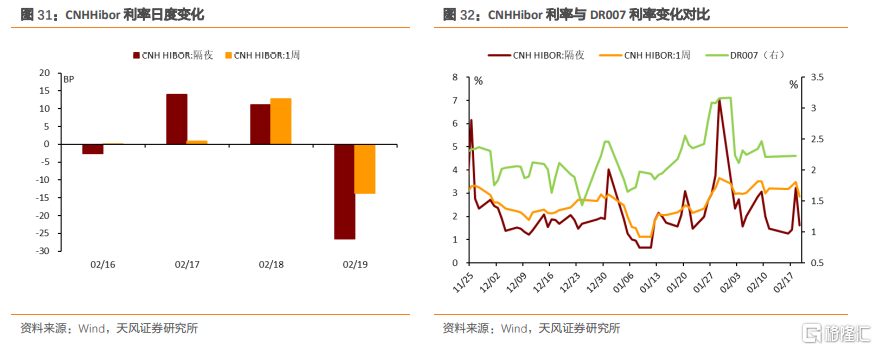

1.6. 市场点评:资金面宽松,长端利率先上后下

本周全口径回笼3300亿元,资金面整体宽松。周四,央行开展200亿元7天期逆回购和2000亿MLF操作,当日逆回购到期2800亿元、MLF到期2000亿元,全口径回笼2600亿元,资金面早盘小幅收紧后转松;周五,央行开展200亿元7天期逆回购操作,当日逆回购到期1000亿元,公开市场净回笼800亿元,资金面明显宽松;周六,公开市场净投放100亿元,资金面继续宽松。

疫情防控取得显著成效、再通胀交易、美债收益率上行、春节消费数据以及资金面宽松,长债收益率先上后下。周四,受美债在春节期间大跌、通胀预期升温、新冠新增病例增长的放缓刺激经济复苏预期以及央行大额净回笼影响,长债收益率明显上行;周五,受资金面宽松提振,以及周四收盘后《金融时报》发文表示“当前已不应过度关注央行操作数量”,长债收益率大幅下行;周六,资金面继续维持宽松,长债收益率基本稳定。

[1]区别在于迭代过程中剔除了石油和天然气开采业,因为油价本身已经完全体现,不必再重复。最终结果和完全消耗系数比较接近,简化起见也可以用完全消耗系数进行测算。具体测算方法参考:任泽平.能源价格波动对中国物价水平的潜在与实际影响[J].经济研究,2012,47(08):59-69+92.

[2] Perez-Segura, Alejandro, and Robert J. Vigfusson (2016). "TheRelationship Between Oil Prices and Inflation Compensation," IFDP Notes.Washington: Board of Governors of the Federal Reserve System, April 06, 2016.https://doi.org/10.17016/2573-2129.19

[3]Conflitti, Cristina, and Matteo Luciani(2017). "Oil price pass-through into core inflation," Finance andEconomics Discussion Series 2017-085. Washington: Board of Governors of theFederal Reserve System, https://doi.org/10.17016/FEDS.2017.085.

[4]http://www.cctv.com/program/dysj/20080702/103671.shtml

[5]http://www.scio.gov.cn/xwfbh/xwbfbh/wqfbh/44687/44760/wz44762/Document/1697045/1697045.htm

一级市场

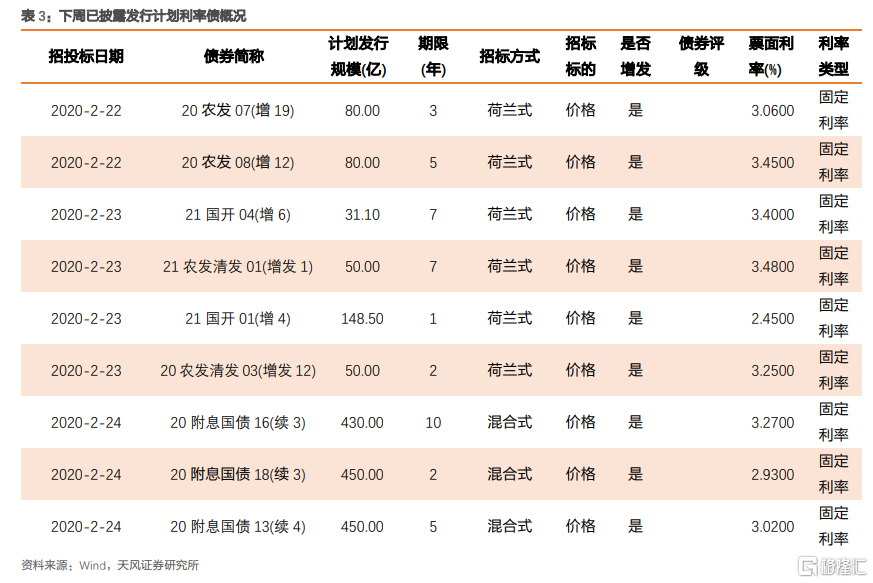

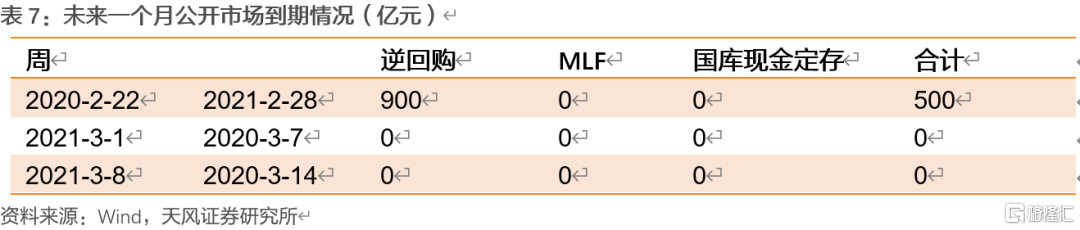

根据已公布的利率债招投标计划,从2月22日至2月28日将发行9支利率债,共计1769.60亿,没有地方政府债。

二级市场

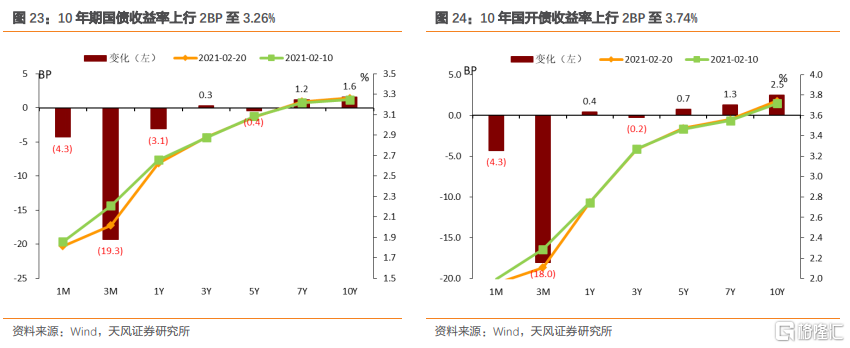

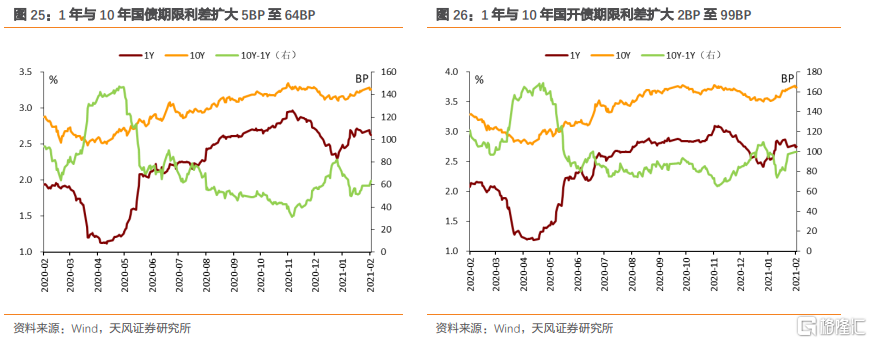

疫情防控取得显著成效、再通胀交易、美债收益率上行、春节消费数据以及资金面宽松,长债收益率先上后下。全周来看,10年期国债收益率上行2BP至3.26%,10年国开债收益率上行2BP至3.74%。1年与10年国债期限利差扩大5BP至64BP,1年与10年国开债期限利差扩大2BP至99BP。

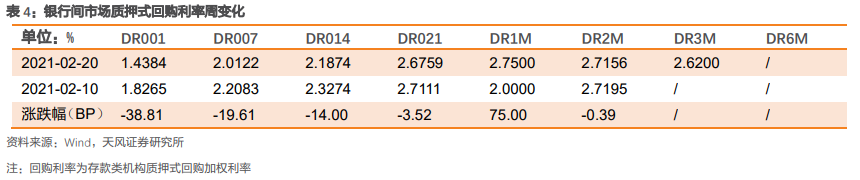

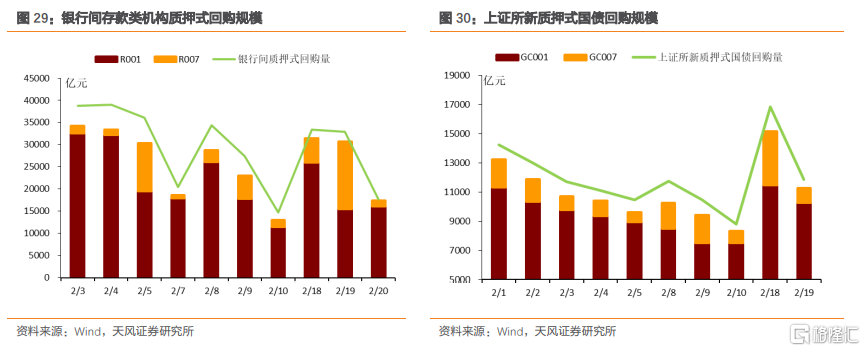

资金利率

实体观察

1、中观行业数据

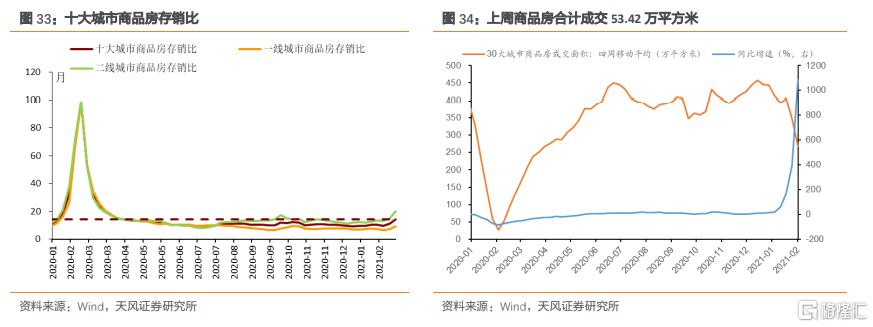

房地产:30大中城市商品房合计成交53.42万平方米,四周移动平均成交面积同比增长1084.7%。

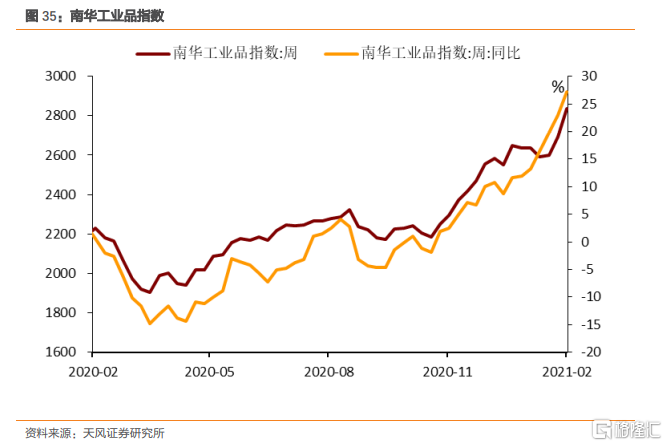

工业:南华工业品指数2833.05点,同比上升27.14%。

2、通胀观察

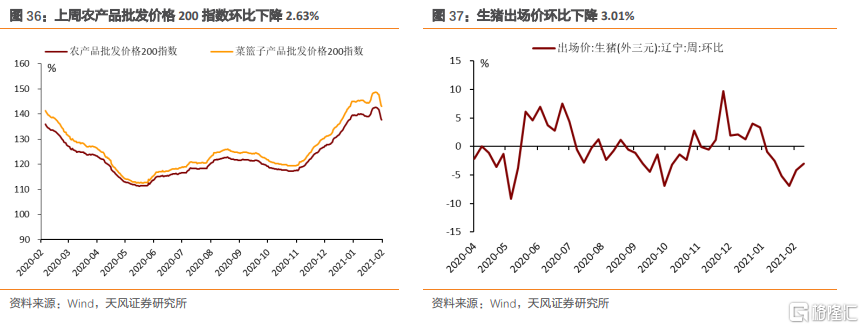

上周农产品批发价格200指数环比下降2.63%;生猪出场价环比下降3.01%。

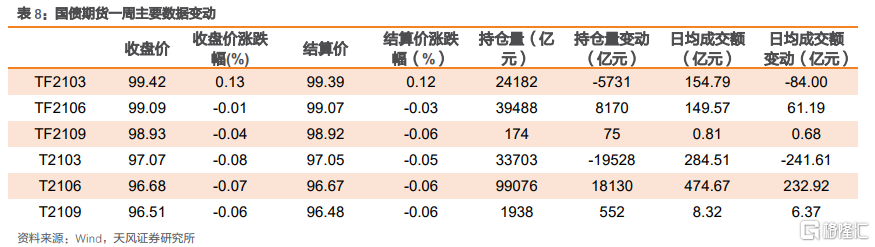

国债期货:国债期货价格保持平稳

利率互换:利率大幅下行

外汇走势:美元震荡调整,人民币小幅走贬

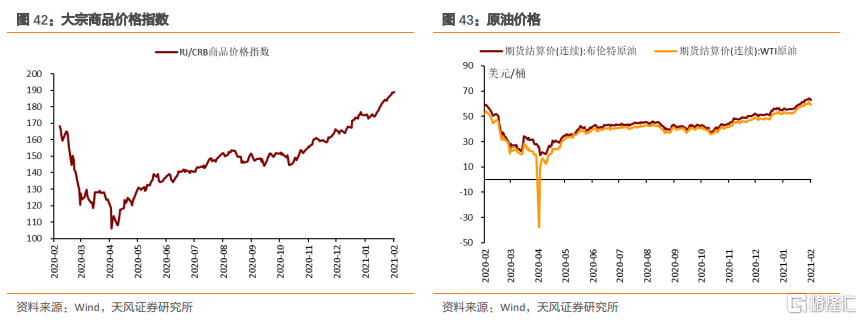

大宗商品:油价冲高后小幅回落

海外债市:美债收益率持续上行

风险提示

风险提示:国际油价大幅上行,经济数据大幅超预期,货币政策超预期收紧。

报告来源:天风证券股份有限公司

报告发布时间:2021年2月21日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。