下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

这篇文章的想法肇始于A股市场长达近三个季度的风格分化:核心白马股一路上扬,普通小票大面积下跌。

这种分化显然不是一个局部的个别现象,而是一个宏观现象,因为它有三个显著特点:1、影响范围大;2、持续时间长;3、分化程度大。因此,它的合理解释尺度应该在宏观而不是中观或微观。

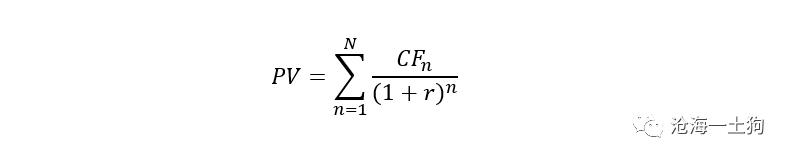

众所周知,要解释股价变动,我们得从DCF模型(现金流折现模型)出发,

它大致的意思就是,要得到一个企业的估值需要把这个企业未来的自由现金流按照某一个贴现率折现。

可是,这是一个微观模型,我们并没有什么办法把宏观三因子——流动性、通胀和经济增长——直接塞到这个模型里。

因此,我们需要找到一个分析范式,一方面兼顾到DCF模型的贴现结构;另一方面糅合宏观三因子。硬塞是不靠谱的,我们需要一个迂回的办法。

分类的第一个维度:久期

沃伦-巴菲特在他的《通胀是如何欺骗股票投资者的》一文中,有一段名言,对股权投资者来说,股票不过就是一张债券,只是它的期限是永远。

所以,从债券的角度来审视股票分类是一个很不错的起点。

债券能给我们什么重要的分类启示呢?久期!久期越大的债券对贴现率越敏感。

那么,久期又是由什么决定的呢?未来现金流的结构。事实上,久期是未来现金流入账时间的一种加权平均,权重为该时间点入账现金流现值占总现金流现值的比例。举个简单的例子,假设有一项资产,未来5年有5笔现金流入账,现值占比分别为10%、10%、10%、10%和60%。

那么,它的总体久期等于1*10%+2*10%+3*10%+4*10%+5*60%=4 。

对股票而言,一个企业在未来兑现的自有现金流越多,久期越大;反之,则越小。按照这个框架,我们就可以在自由现金流节奏的维度上对股票分类:较远未来自由现金流占比高的企业,久期较大,这些股票是成长股;较远未来自由现金流占比低的企业,久期较低,这些股票是价值股。

选股时,不少人的标准是“高ROE,低杠杆比率”,最后筛出来的都是一些利润高增长的企业。一些人更为直白,直接喊出了“十年十倍”的口号,这个标准要求企业利润年复合增速在26%。

那么,购入一只年复合利润增速在26%的股票,是否就意味着平均能获得26%的收益呢?并不是,市场是有效的。

这类似于现在买入一只票面利率在10%的30年国债,并不意味着我能享受每年10%的收益。现在30年国债的市场利率在3.8%附近,这意味着这只票面利率在10%的债券的现值在209.86,远远大于100 。

票面利率是票面利率,到期收益率是到期收益率;利润增速亦然。

事实上,购入“十年十倍”的股票所购入的并不是“十年十倍”的收益,而是高久期现金流所对应的市场平均收益。

相对于低久期的债券,高久期的债券是有一定的超额收益,但并没有想象中的大。

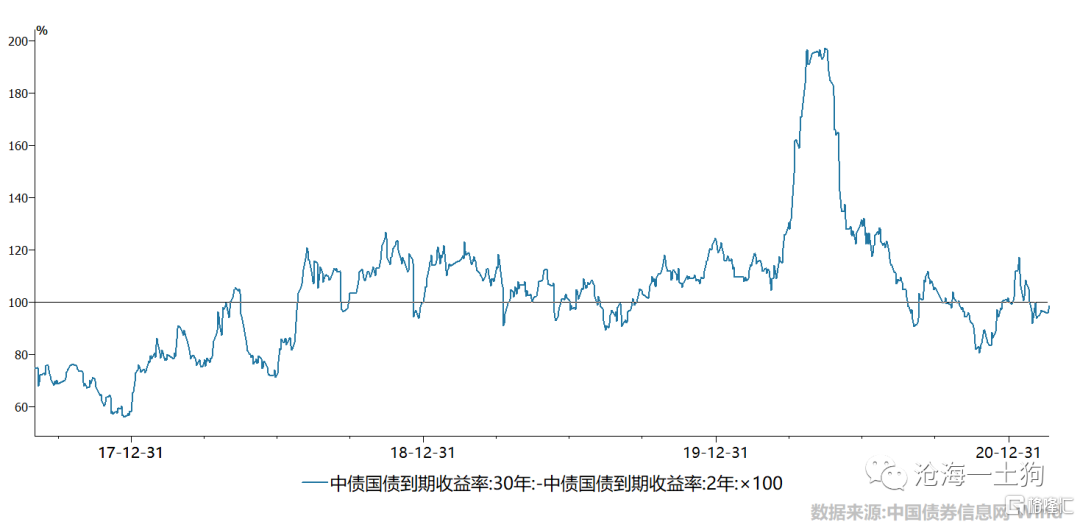

以30年和2年国债为例,他们利差的正常区间在80-120bp,中值在100bp。期限利差是存在的,但并不夸张。

从长期持有的视角来看,高久期的成长组合是优于短久期的价值组合的,毕竟在里面有一个久期溢价。2年国债和30年国债的久期溢价尚且在1%上下;成长组合和价值组合的溢价要远比这个高。

综上所述,价值投资并长期持有,既不是让我们通过长期持有去追求“十年十倍”的收益,也不是去死拿着价值股,而是,以合理的价格买入那些成长白马(现金流增长十年十倍的高久期公司)去追求久期溢价,即便这个溢价在3%(我也不知道是多少,单纯举个例子),长期来看也不可小觑。

以上可以归结为一句话:十年十倍的选股标准,长期持有的操作思路,攫取系统中平均的久期溢价。

分类的第二个维度:不确定性

很多人会感到奇怪,明明有很多人买股票赚了大钱,他们的收益明显高于长期债券。

股票不仅仅有久期这个维度,股票很像债券,但又的的确确不是债券。二者的最大差异就是,债券的未来现金流是完全确定的(尤其是没有信用风险的国债),而企业的未来现金流则没有那么确定。因此,相对于无风险利率,股票也有一块类似于信用风险的溢价。溢价的多少来自于不确定性的多寡。

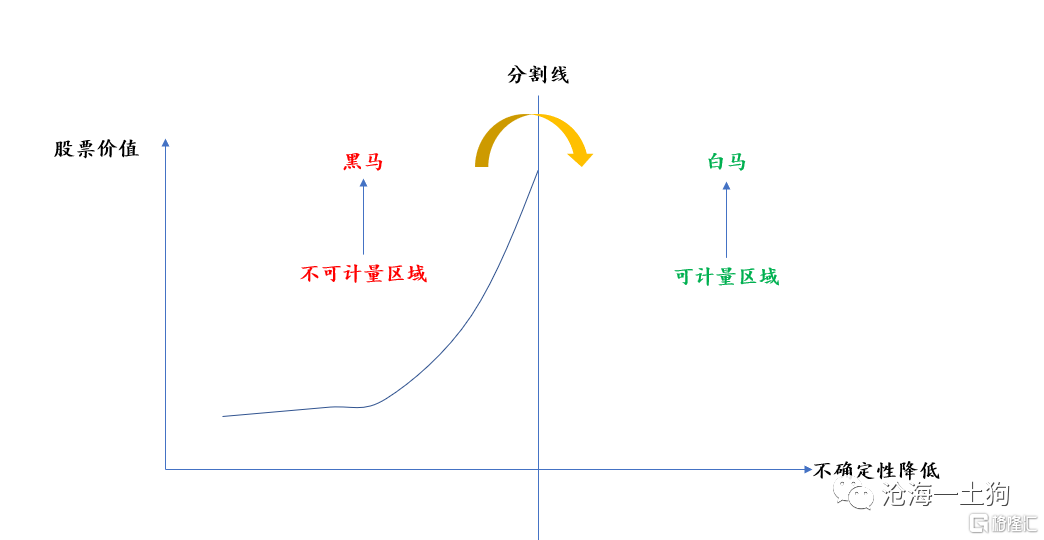

正如弗兰克-奈特在他著名的《风险、不确定性和利润》中所指出的,存在两种不确定性,一种是可度量的不确定性,叫风险;另一种是不可度量的不确定性,叫不确定性;而利润则来自于不可度量的不确定性。

企业未来现金流所包含的不确定性正是奈特不确定性。随着时间的推移,不可知的东西变得可知,不确定的东西变得确定,企业未来的现金流越来越确定,价值也越来越大。

根据奈特不确定性的大小,我们可以把企业所处的阶段进行划分:不可计量区域和可计量区域。二者分别对应黑马股和白马股。

持有黑马股潜在收益巨大,但会面临巨大的不确定性:我们不知道这条路是否走得通,更不知道这条路什么时候走得通。

从赔率+胜率的视角来看,持有黑马股的策略都是做高赔率,低胜率的生意。因此,黑马股对赔率不是很敏感,因为赔率已经很高了,但它们对胜率敏感,一旦不确定性开始降低,潜在收益就急剧攀升。所以,从这个角度也不难理解,为什么小票的估值已经很低了,还可以一跌再跌——赔率不敏感,胜率敏感!

那么,什么时候不确定性会发生系统性的降低呢?当经济增速较快的时候。

事实上,这个因果是相反的,当更多行业奈特不确定性降低时,不确定性就系统性地降低,从而导致宏观经济增速加快。相应地,人们对于不确定性的容忍度开始降低,更加积极地参与产业投资,进一步改善宏观指标。

也就是说,我们并不知道为什么奈特不确定性降低了,但是,当它发生之后,我们可以看到它,无论是从资本开支上还是从宏观经济增速上。

综上所述,经济增速指标既可以是不确定性的风向标,也可以反过来降低人们对于不确定性的容忍度,从而产生某种反身性。

当然,这一切都是基于宏观方面自上而下的讨论,股票投资真正的魅力在于自下而上的讨论:什么情况下一个行业不确定性会大幅降低?这个问题的解答更依赖对行业技术和商业模式的理解。

就像去年的光伏和新能源车板块,它们巨大的涨幅并非来自于宏观因子,而是来自于行业本身。它们都接近了完全打通商业逻辑的阶段:光伏电成本价和火电成本价可比,新能源车的成本价及续航里程开始和传统车可比。在这之前,这两个行业没少被诟病,身上贴满了补贴和浪费的标签。

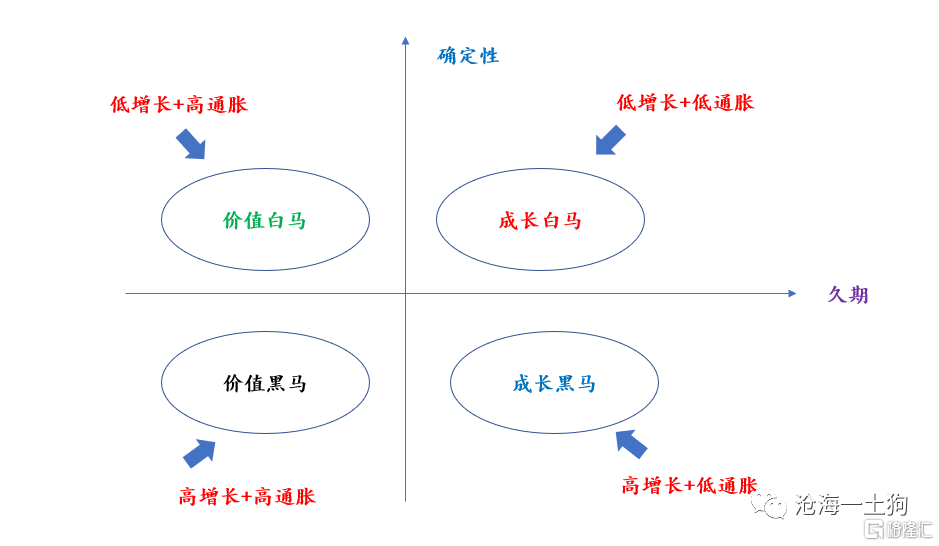

久期和不确定性的交叉

通过上面的分析,我们不难发现,久期和不确定性是两个独立性较强的维度:前者反映了预期现金流节奏,后者反映了商业模式进化的进程。

把两个维度交叉,就可以得到股票的四分类:成长白马、价值白马、成长黑马和价值黑马。

久期长,确定性高的就是这一轮大家抱团的核心白马;久期短,确定性高就是最近卷土重来的顺周期。剩下的就是那些埋藏在巨大不确定性当中的股票,它们就是前一阵子让人哭笑不得的“要命4000”。

那么,为什么大家要抱团核心白马呢?这是宏观环境决定的。

疫情之后,全球央行大放水,但经济复苏缓慢,我们所处的宏观环境有以下三个特点:1、流动性水平高;2、增长水平低;3、通胀水平低。

在不确定性的遮蔽下,投资者看不到小票的希望,感受到了强烈的“资产荒”,于是,纷纷扎堆儿到成长白马中。护城河越深、越优秀的公司,“十年十倍”的确定性越大,就越接近一只长期国债,并且,随着股价的上涨,人们的信心会不断地加强,他们所感受到的确定性就越强。

最终,各种各样的“茅”出现,它们表现得越来越像30年国债,隐含了投资者们三种强烈的预期:1、短期经济反弹不会很强;2、通胀不会很快到来;3、长期来看全球增速还是往下的。

一致预期的初次证伪

春节假期前,抱团股继续气势如虹。

不幸的是,假期期间美国中部的极寒天气导致美油大幅度减产,推高了国际油价。叠加美国政府新一轮的刺激计划以及冬季疫情缓解,美债收益率大幅走高。

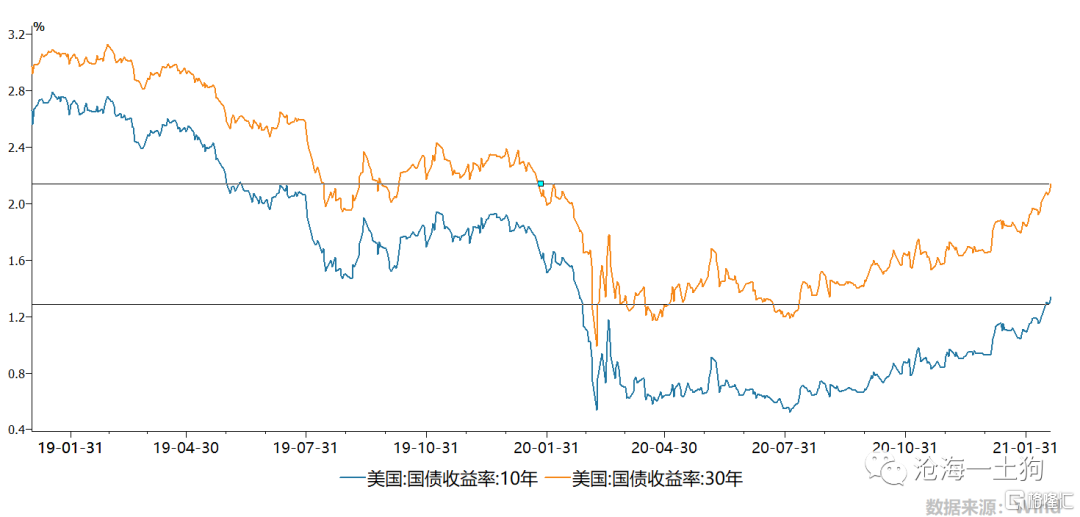

美国十年国债收益率已经到了1.34%,三十年国债收益率到了2.14%,其中,三十年国债收益率已经越过了2019年的低点。

人们选择性无视的通胀预期问题和经济复苏问题再次被拎到台前。受通胀预期的影响,节后两个交易日,成长白马股大幅度调整,

与此同时,受益于全球经济复苏预期和通胀预期,价值白马和小票大幅上涨,其中,小市值指数两个交易日大幅上涨了6.33%。

尽管成长白马调整,但由于价值白马和小票的上涨,整体股市还是上涨的,万得全a在两个交易日上涨0.98%。只不过结构又发生了巨大的变化。

春节后这两天的行情就像一次压力测试,试出来了成长白马对什么敏感——对通胀预期敏感,对全球复苏敏感。

如果未来的宏观因子组合转向“经济复苏+通胀预期攀升”,那么,我们会遭遇到更多次压力测试。

结束语

按照弗里德曼的框架,定价模型的本质是一个归档分类模型,根据假设的松紧程度,我们可以把模型分为三档:

1、A和B不同;

2、A比B好;

3、A和B可以定量分析。

为了解决DCF模型和宏观三因子无法直接硬对接的问题,我们放弃level3,回归到1和2的level。

先借鉴债券的久期概念,对不同企业未来现金流节奏进行分类,有一些久期大,有一些久期小(A和B不同的level);再借鉴弗兰克-奈特的不确定性,对不同企业商业模式所处的阶段进行分类,有一些遭遇的不确定性大,有一些遭遇的不确定性小(A和B不同的level)。

之后再添加假设:

1、久期的维度对通胀因子更敏感;

2、不确定性的维度对经济增长更敏感;

这一次跳跃是最容易出现bug的地方,也是套套逻辑向现实映照的部分。经过这一次跳跃,归档的level得到提升,从1上升到2,即“A和B不同”提升到“A比B好”。

对于风格分析问题,上升到level2就足够了,没有必要搞一个定量公式上升到level3,那个公式需要的信息太过庞杂。

写到最后,不得不感慨弗里德曼方法的牛逼之处,对于某些信息量需求庞大的定量问题,通过放松分类精度的办法,我们可以很轻巧地绕过信息不足的窘境。这种迂回仍然可以完好地保留经济理论的第一种意义和第二种意义。在这里,我想说的是,第二种意义才是一个理论的生命线。

这是因为只有具备第二种意义的理论才会跟现实发生联系,具备可证伪性和预测性。