下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要:

如何看待主要央行的货币政策立场?

受国内通胀低迷、四季度经济、就业复苏放缓、疫情再次扩散下不确定性加强的影响,1 月海外三大主要央行均维持了宽松的货币政策立场,同时对疫苗与疫情发展保持较高关注。

在具体货币政策执行上,由于欧日央行已提前加强货币政策工具的支持力度,且美联储进一步打消了市场的“taper”预期,美欧日央行按兵不动的选择均基本符合市场预期。

如何看待海外央行关注对大类资产的影响?

整体来看,宏观经济数据、财政刺激、疫情与疫苗发展、原油减产协议,这些可能影响政策效应确认、供需关系与风险偏好的因素对大类资产的影响较大,而联储为代表的主要央行提供了市场行为最为稳定的放松预期。这一预期叠加诸多因素直接推动通胀预期的上行和市场交易通胀的行为。

但需要注意的是,随着近期海外疫情防控取得显著成效,市场交易通胀的同时也需要关注美联储看到就业与通胀目标取得“实质性”进展的时间可能提前。

在各国央行更灵活的货币政策框架下,如若看到就业与通胀目标取得“实质性”进展,不排除边际调整当前货币政策立场的可能。当然这其中最大的问题还是时间和节奏。

如何看待主要央行政策立场与当前大类资产表现的关系?

全球市场开始交易通胀,而这其中流动性始终是关键变量,那么各国央行到底是如何看待当前的宏观与金融形势,最近的权威发声是 1 月央行议息会议,我们再度回顾,希望能够给出进一步的观察视角。

1. 当前主要央行的货币政策持何立场?

1 月议息会议,美联储重申了货币政策宽松立场,仍然关注疫苗和疫情扩散对就业、通胀和经济前景带来的风险。在此次会议声明中,美联储将其对经济基本面的判断从“经济、就业持续复苏”调整为“经济、就业复苏放缓”,还重申了“需求疲软与石油价格对通胀的压制”、以及“经济复苏路径将很大程度上取决于病毒的传播过程”,并首次提出对疫苗接种进程的关注。

市场 taper 顾虑暂缓。此前 12 月会议纪要中关于“一旦最大就业和价格稳定目标取得实质性进展,就可以开始逐步减少 QE 规模”的讨论一度引发了市场对于美联储可能消减 QE规模的讨论。但随着美联储对经济基本面的判断调整为“经济、就业复苏放缓”,并反复重申当前讨论“taper”为时过早,市场对于美联储消减 QE 的顾虑基本解除。

会后美联储货币政策的新框架《关于长期目标与货币政策战略的声明》正式生效。随着美联储货币政策的通胀目标转变为平均目标制,通胀目标对美联储货币政策的制约放松,明后两年市场可以不用担心美联储加息,因此通胀预期随之而上升。

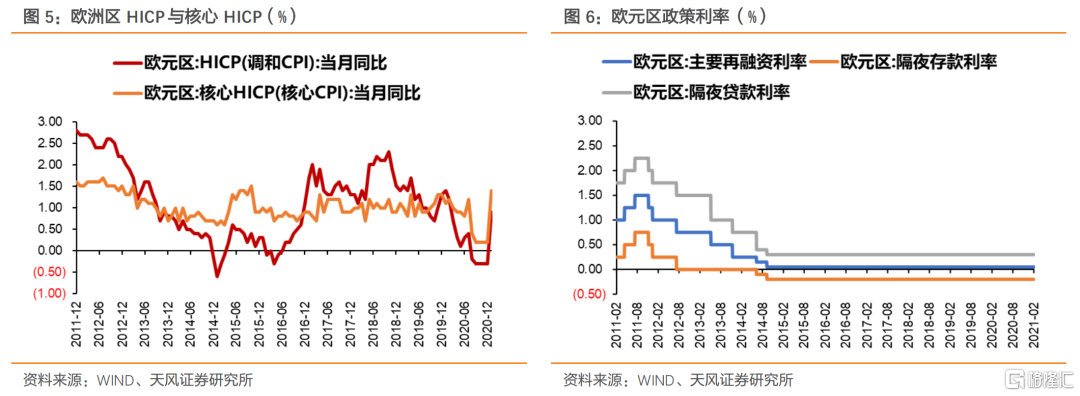

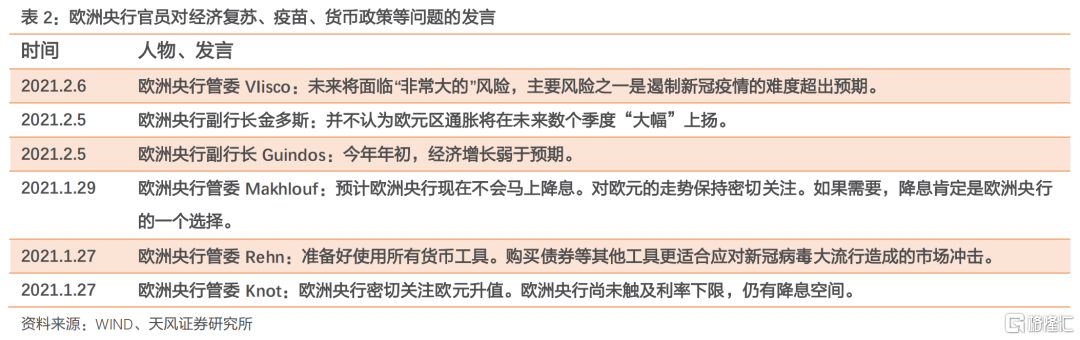

1 月欧洲央行重申了非常宽松的货币政策立场,关注价格稳定、维持有利的融资条件、以及疫苗与疫情发展。由于欧洲央行已经在 12 月的议息会议中提高了多项货币政策工具的支持力度,本次欧洲央行按兵不动。

具体而言,鉴于疫情再次扩散带来的经济影响,为了保持有利的融资条件,支持信贷流向经济的所有部门。12 月欧洲央行除了维持负利率与保持资产购买计划(APP)每月 200 亿欧元的净购买额外,还加强了以下货币政策工具:

一是将大流行性紧急采购计划(PEPP)的总额增加 5,000 亿欧元至 18,500 亿欧元,并将净购买期限至少延长到 2022 年 3 月。但欧洲央行也强调,PEPP 可能不会完全使用。

二是将针对性的长期再融资业务(TLTRO III)延长十二个月至 2022 年 6 月。

三是将于 2020 年4 月7 日至22 日通过的一系列抵押放松措施的期限延长至 2022 年6 月。

四是在 2021 年提供四个额外的大流行紧急情况长期筹资行动(PELTRO),以继续提供有效的流动资金支持。

此外欧洲央行还声明,将继续随时调整其所有工具,以确保通胀能够可持续实现其对称性的承诺,且在加息前不会停止量化宽松。

上述安排基本符合市场预期。同时欧洲央行官员表示,有必要强调调诸如降息等刺激措施仍然是欧洲央行一个的有效选项。路透社评论认为,欧洲央行此举可能意在遏制欧元升值趋势,当前投资者已不再过多关注欧洲央行可能的降息举动。

1 月 21 日,日本央行议息会议决议发布,维持了 12 月日本央行的进一步宽松计划,基本符合市场预期。

具体而言,决议同意进行收益率曲线控制,同时继续将政策利率定在-0.1%。

就长期利率而言,日本央行仍将购买足够数量的日本政府债券,以便使得 10 年期日本政府债券收益率稳定在零左右。

就资产购买而言,日本央行全体成员均同意继续将 ETF 买入量维持在 12 万亿日元不变,而房地产投资信托(J-REITs)买入量也维持在 1800 亿日元不变。

同时日本央行重申,将持续实施超级量化宽松(QQE)政策以及收益率曲线控制,以使得物价水平达到 2%的目标。将密切监控疫情对经济的影响,如有需要将毫不犹豫实施额外宽松措施。预计未来短期和长期政策利率都将维持目前的水平甚至更低的水平。

日本央行在会后一天发布的《经济与物价形势展望报告》中表示,日本经济“处于严峻状态,但从基调来看正在改善”,同时指出经济前景的不确定性极高,未来经济和物价下行的风险很大。报告下调 2020 财年(截至 2021 年 3 月)日本实际国内生产总值(GDP)至负 5.6%,低于此前预计的负 5.5%。同时将 2021 财年 GDP 增速预期从 3.6%上调至 3.9%,并将 2022 财年 GDP 增速预期从此前的 1.6%上调为 1.8%。

日本央行在会后一周发布的《主要意见》也对上述内容进行了确认。

整体而言,受国内通胀低迷、四季度经济、就业复苏放缓、疫情再次扩散下不确定性加强的影响,海外三大主要央行均维持了宽松的货币政策立场,同时对疫苗与疫情发展保持较高关注。

在具体货币政策执行上,由于欧日央行已提前加强货币政策工具的支持力度,且美联储进一步打消了市场的“taper”预期,美欧日央行按兵不动的选择均基本符合市场预期。

预计在较长一段时间内,至少在 2021 年内,欧美日央行均将维持当前政策利率,并至少保持当前资产购买规模,以支持国内经济、就业复苏,并提振尚属低迷的物价水平。

2. 主要央行货币政策行为如何影响大类资产?

当前美、欧、日央行对经济复苏、就业改善以及经济不确定性的看法较为一致,均持有宽松的货币政策立场,从关注点和基本面考虑,有三方面影响:

第一,美欧日央行宽松的货币政策立场有利于持续推进全球经济、就业的持续复苏,进一步提振全球贸易,进而提振对大宗商品的需求。

第二,美欧日央行对经济、就业复苏放缓与不确定性增强的判断,也有利于配合各国推出新一轮财政刺激计划,尤其是美国新一轮总额达 1.9 万亿美元的财政刺激计划,从而进一步刺激经济、就业的持续复苏。

第三,全球经济复苏还是取决于疫情扩散与疫苗接种情况。从新增确诊病例看,当前新一轮疫情扩散形势已有所缓和;从疫苗接种情况看,美国疫苗接种进展要好于欧日,预期经济、就业复苏将更为强劲。

通过观察美债、美元、黄金和原油四方面大类资产的价格表现,我们来进一步分析市场预期和海外央行关注对大类资产的影响。

原油方面,2020 年年初至今,影响国际原油价格走势的最主要因素有三方面,一是国际原油价格战与后续 OPEC+的减产协议,二是经济复苏与疫情防控推动的原油需求,三是极端气候对原油供给水平的影响。

相比较下,海外央行货币决议对国际原油价格的直接影响似乎有限。但是货币持续宽松不论是从流动驱动层面还是从需求驱动角度都有其不可替代的助推作用。截至 2 月 18 日,北海布伦特原油期货结算价已突破 65 美元/桶,WTI 原油也站上了 62 美元/桶,创去年疫情以来的新高。

黄金方面,作为传统避险资产,其价格走势与经济复苏与风险偏好的联系更为紧密。去年三月起,随着海外疫情扩散,黄金现货价格一路快速走高。8 月初随着海外经济复苏进程开启,黄金现货价格随之下降,期间海外疫情再度扩散使得经济复苏放缓、美国新一轮财政刺激等对黄金现货价格也形成扰动。随着当前疫情与疫苗发展取得重大利好,预计在全球风险偏好提升的情况下,黄金现货价格仍将维持震荡。

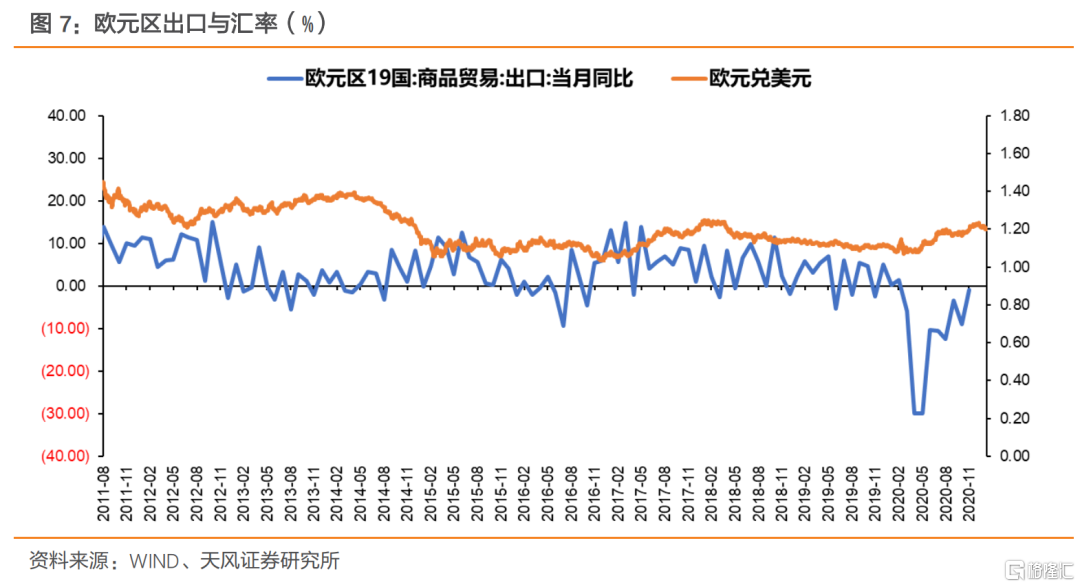

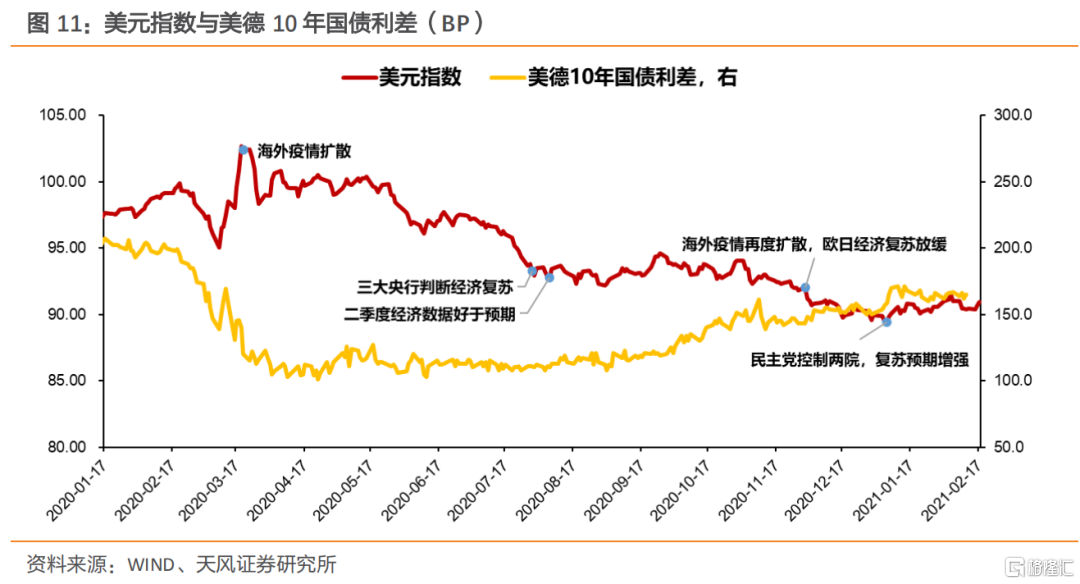

美元方面,其价格走势与经济基本面、以及欧美经济复苏差异的联系更为紧密。从 2020年 4 月美联储开启无限量 QE 以来,美元指数最高从 102.69 下行至年末的 92.79。直至去年年末,在美国经济领先欧洲复苏、美国新一轮大规模财政刺激有望出台的情况下,美元才重新开启弱复苏进程。

联储宽松从逻辑上是弱美元的基础,但是从近期欧日央行表述观察,积极程度显著强于联储。叠加目前美国疫苗接种加速、经济复苏领先欧洲的情况下,美元指数可能继续维持 90附近震荡。

美债方面,长端美债的最主要影响因素仍是经济复苏与通胀预期,短端美债则直接取决于货币政策。在 1 月美联储议息会议后的发布会上,美联储主席鲍威尔也指出,相对于货币政策,财政政策与经济复苏才是影响近期资产价格的主要因素。

去年 7 月美联储声明美国经济、就业持续复苏以来,长端美债开启趋势性上行,触及去年美国三月初疫情爆发前水平。但在会前,受美联储可能“taper”放缓经济、就业复苏进程的影响,10 年美债收益率降至 1.05%。

随着美联储会议打消投资者的“taper”顾虑,结合美国新一轮大规模财政刺激政策,投资者进一步提高了对美国基本面提升的预期,风险偏好提升,长端美债料持续上行。截至 2021年 2 月 17 日,10 年美债收益率已经升至 1.30%。

短端美债方面,随着美联储不断重申宽松的货币政策立场,短端美债保持低位。会前 1 年美债收益率为 0.10%,当前已降至 0.06%,持续刷新短端美债的最低水平。

整体来看,宏观经济数据、财政刺激、疫情与疫苗发展、原油减产协议,这些可能影响政策效应确认、供需关系与风险偏好的因素对大类资产的影响较大,而联储为代表的主要央行提供了市场行为最为稳定的放松预期。

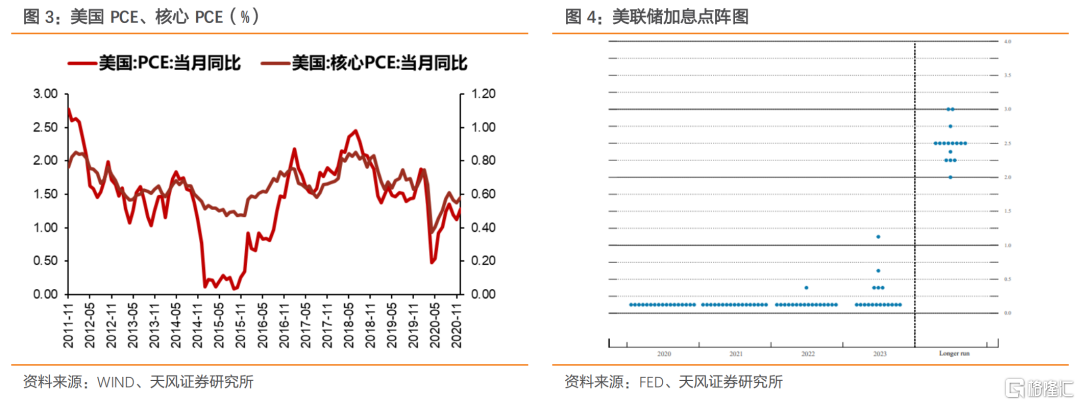

根据美联储官员的发言,美联储较为理想的失业率目标在 4.5%左右,而 2 月 17 日美联储发布的 1 月 FOMC 会议纪要,美联储通胀的判断主要基于 12 月平均的 PCE 与核心 PCE。

近期疫情与疫苗发展取得重大利好,美联储看到就业与通胀目标取得“实质性”进展的时间可能提前。而随着国际油价的快速上升,能源价格对 PCE 的拖累大幅减弱,海外市场已经开始交易再通胀预期。以“10 年美债收益率-TIPS10 年美债收益率”衡量,美国通胀预期已经升至 2.2%以上,高于美联储 2%的通胀目标水平。

即使近期美联储官员不断发声安抚市场,但在美联储与欧日央行更灵活的货币政策框架下,也不排除在美联储看到就业与通胀目标取得“实质性”进展的情况下,边际调整当前货币政策立场。

3. 小结?

如何看待主要央行的货币政策立场?

受国内通胀低迷、四季度经济、就业复苏放缓、疫情再次扩散下不确定性加强的影响,1 月海外三大主要央行均维持了宽松的货币政策立场,同时对疫苗与疫情发展保持较高关注。

在具体货币政策执行上,由于欧日央行已提前加强货币政策工具的支持力度,且美联储进一步打消了市场的“taper”预期,美欧日央行按兵不动的选择均基本符合市场预期。如何看待海外央行关注对大类资产的影响?

整体来看,宏观经济数据、财政刺激、疫情与疫苗发展、原油减产协议,这些可能影响政策效应确认、供需关系与风险偏好的因素对大类资产的影响较大,而联储为代表的主要央行提供了市场行为最为稳定的放松预期。这一预期叠加诸多因素直接推动通胀预期的上行和市场交易通胀的行为。

但需要注意的是,随着近期海外疫情防控取得显著成效,市场交易通胀的同时也需要关注美联储看到就业与通胀目标取得“实质性”进展的时间可能提前。

在各国央行更灵活的货币政策框架下,如若看到就业与通胀目标取得“实质性”进展,不排除边际调整当前货币政策立场的可能。当然这其中最大的问题还是时间和节奏。

风险提示

风险提示:海外经济与就业复苏超预期、海外疫情与疫苗发展超预期、海外通胀走势超预期,海外央行货币政策立场转变超预期。

报告来源:天风证券股份有限公司

报告发布时间:2021年2月19日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。