下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

受到南下资金影响,港股市场一片火热,其中医药板块因高收益,备受打新者的青睐。近日,领先生物制药公司赛生药业(6600.HK)通过港交所聆讯明日进入招股期。拥有摩根史丹利、中金公司以及瑞士信贷作为联席保荐机构,这只医药股的质地到底如何?

核心产品日达仙持续强劲增长,在研产品接连落地

赛生药业是一家拥有产品和商业化集成平台的领先生物制药公司,战略上专注于中国最大并且发展迅速的医疗需求未满足领域,从而布局优质的上市产品以及具有最佳潜力的创新在研产品的开发及商业化组合产品。

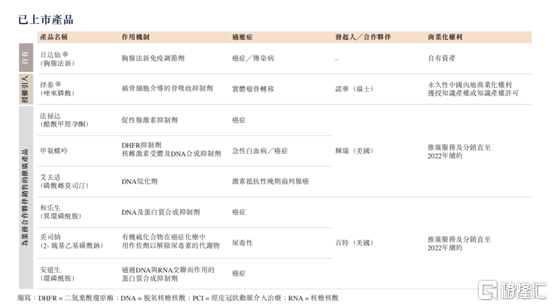

从产品管线上来看,赛生药业的商业化进程较快。相较于市面上众多未盈利生物科技类企业,赛生药业领先一步,已经拥有多款产品正在销售,在研管线亦在不断补充产品组合新鲜血液。其中,赛生药业主要包括8款已上市产品,1款拟上市产品,8款在研产品,主要用于治疗肿瘤和重症感染疾病。

图表一:产品管线

数据来源:招股说明书,格隆汇整理

1. 日达仙:纳入新冠诊疗方案,已上市

日达仙(通用名:胸腺法新)是化学合成的胸腺肽α1(Tα1),与人体内源性胸腺肽α1的结构相同,也是中国首个品牌化胸腺法新药物及原研药。目前,日达仙获批用于治疗慢性乙型肝炎及免疫功能受损患者的疫苗增强剂。此外,公司日达仙被列为治疗 脓毒症(2014年)、胰腺癌(2019年)、肝癌(2017年、2018年及2019年)以及COVID-19(2020年)。

从销售情况来看,公司在日达仙上销售金额以及市场份额上增长迅速。2017年至2019年公司在日达仙销售金额分别为11.12亿元、11.69亿元和13.49亿元,同比增长分别为5.05%以及15.44%。2020年前三季度销售收入13.26亿元,同比增长28.14%。在中国胸腺法新市场份额上,日达仙已经从2015年的44.1%市场份额提升至2019年的57.5%,竞争优势显著。

目前,日达仙已经被列入国家卫健委以及国家中药管理局发布的《新型冠状病毒肺炎重型、危重型病例诊疗方案》。此外,根据公司预测,未来3-5年公司有望扩大新的临床适应症和用途,例如在治疗脓毒症、急性胰腺炎及肿瘤免疫结合检查点抑制剂联合治疗(特别是PD-1/PD-L1)的联合应用。

总体来看,作为中国首个品牌化胸腺法新药物,日达仙拥有成熟的产品生命周期管理能力。虽然日达仙在治疗新冠上的临床应用为2020年业绩带来的提振作用有限,但长期来看,日达仙临床应用正在不断扩大,包括在肿瘤、重症感染、疫苗增强剂以及其他治疗领域上的布局。进口原研药的品牌力量配合不断拓展的适应症范围,将为公司未来销售业绩带来更高弹性,业绩潜力预计从2021年起进一步释放。

2. RRx-001:靶点CD47,下一代小分子免疫疗法潜力选手,临床III期

靶点CD47在近两年的创新药领域备受关注,正在成为小分子免疫疗法中的潜力热门赛道。而RRx-001正是一种耐受性良好的下一代小分子免疫疗法,靶向CD47-SIRPα轴,有望能够在抗肿瘤领域做出贡献。

根据临床研究显示,RRx-001可以在结肠癌癌、肺癌等恶性肿瘤中显示临床获益,并且在接受RRx-001治疗后,患者可以再次对含铂化疗复敏。 从临床数据上来看,RRx-001在临床研究中也实现了良好的抗肿瘤效果。包括生存率较高,安全性良好,对比试验佳,生存获益性好。

目前,RRx-001处于用于治疗三线或以上的小细胞肺癌患者方面的临床III期国际多中心试验,预计2022年完成临床III期试验,递交NDA申请。公司于去年11月份与CDE举行了沟通会议,获得了中国监管对国际多中心临床试验方案的认可。

最后,值得一提的是,从公司产品管线和在研项目的布局,不难看出公司是拥有较强的对产品生命周期的管理能力及优势。

举例来说,赛生药业的核心自有产品日仙达能够为公司带来高速增长,而长远一点的在研的RRx-001所处的靶点CD47正是当前热门赛道,待完成临床实验及成功审批上市之后,容易成为公司后期发力的重磅产品。在后续的产品补充上,公司正在研发的用于治疗实体瘤的潜在候选药物PEN-866,也是市场上的热门潜力赛道。作为小分子偶联药物(SMDC)产品,PEN-866能够在穿透实体瘤的同时,尽量减少对健康组织的损害。目前已经在海外启动了多项临床Ib-IIa期试验,预计将在临床II期试验完成后,参与国际多中心注册试验。参考同期国内并没有获批或者正在进行临床的试验,PEN-866具有先发优势,这将在未来持续推动公司营收实现持续性较强的高速增长的重要因素。

四大核心优势建领先地位,盈利指标逆势上涨

产品管线,是衡量生物制药公司竞争力的核心指标。从已上市产品角度看,销售超过十亿规模,并持续取得较快增长;从产品储备角度来看,在研产品竞争优势突出,并处于热门靶点,前景良好。靓丽的产品管线的打造,主要得益于公司的四大核心优势。

(1)首先是公司强大的商业化能力。公司拥有线上Go-To-Patient(GTP)平台,创新业务模式能够成功将销售范围从医院扩展至药房,覆盖面全面提升,药品可及性提高,在政策压力下仍然能够保持可持续发展。目前,公司已经成功打通药房渠道,计划和互联网医院展开战略性合作,进一步解决患者对药品和处方的可及性。从募集资金安排上,部分(约10%)募资比例投向将用于招聘、扩大销售与营销网络以及商业及开发基础设施,其中扩增销售团队以筹备新产品上市及零售渠道合,放在了较为优先的位置。由此可见,公司在上市之后的商业化能力,凭借影响力的增强,预期将得到快速的提升。

(2)其次是公司独具慧眼的产品开发能力。简单总结下来,就是在产品开发上,公司选择了肿瘤以及重症感染领域,广阔的赛道配合独具慧眼的选择,使得公司的候选产品可以成功开发并快速上市。另外,公司围绕赛道构建独特的技术开发和协同发展平台进行多元化的产品布局,也能够持续提升开发及商业化效率。

(3)此外,公司生产质量全球保证。在生产上,公司的资产均为进口原研药,拥有全球标准的质量产品,全球标准的质量保证体系,能够最大程度降低公司的运营风险,保障其可持续增长,最终使得公司相比于同行竞争公司更有机会脱颖而出。

(4)最重要的,经验丰富的管理团队成为公司成长的重要保障。在管理团队上,公司核心成员均拥有超过20年以上医药行业经验,他们在在跨国制药公司积累的丰富管理经验,使其获得更加敏锐的全球视野,而且得益于他们数十年来与中国医院、医生、药房及患者的展开长期工作实践及交流中,获得了更符合在本土发展和壮大的行业洞察力。

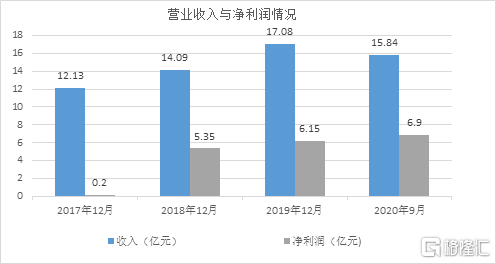

值得关注的是,公司的财务表现亦较为靓丽。从公司的财务情况上来看,公司的各项指标都还算不错,尤其是在2020年疫情情况之下,仍能够呈现出营业收入与净利润两者均增长的局面。

根据公司招股书显示,2017年至2019年公司营业收入分别为12.13亿元、14.09亿元、17.08亿元,同比增长16.16%与21.22%。截至2020年9月30日,受到核心产品日达仙被纳入新冠诊疗方案影响,公司营业收入为15.84亿元,同比增长22.70%。

在净利润方面,公司净利润增长同样迅猛。2017年至2019年公司净利润分别为0.2亿元、5.35亿元、6.15亿元,同比增长2575%以及14.95%。截至2020年9月30日,公司净利润为6.90亿元,同比增长41.68%。

拥有健康的现金流不仅能够为公司雪中送炭,也有可能为公司锦上添花。根据公司招股书中显示,2019年和2020年前三季度,公司经营性现金流入达到10.3亿和8.1亿元,充足的现金流和强大的造血能力,不仅能够让赛生在极端行情中拥有厚厚的保护垫,更能够帮助公司在未来创新药研发中补充弹药。

图表二:公司盈利情况

数据来源:招股说明书,格隆汇整理

小结

伴随着港股通范围扩宽至18A企业,越来越多的港股医药公司正在受到资本市场的关注。那么好的医药公司具备哪些特征?

首先是赛道好,市场空间大。优秀的医药公司往往选择市场前景广的蓝海市场去研发。例如,赛生药业所布局的肿瘤领域,以及传染病领域,都是人类患病概率高的领域,受众人群广,市场空间大。

其次是产品优质,管线布局合理。

好的医药公司产品管线有阶梯性,中短长期均有产品对应,不存在青黄不接等现象,能够为公司带来稳定持续的收入。整体来看,赛生药业的核心自有产品日仙达能够为公司带来高速增长,后续的几款产品例如新上市的诺弥可将快速放量,为公司带来新业绩增长因素。长远来看,处于临床三期的RRx-001所处的靶点CD47以及二期在研的小分子偶联药物PEN-866也是热门赛道,容易成为后期发力的重磅产品,具备管线布局合理的特质。

最后需要看公司的财务状况。无论是哪一种药企,最终都要走向商业化阶段,药品销量如何,经营情况怎么样,才是最终衡量一家药企的好坏所在。从目前赛生药业的财务状况来看,公司已经上市的产品正在不断发力,受到新冠影响较小,出现逆势营收与净利润双升的局面,现金稳定持续,能够为后续公司经营发展带来正面效用。

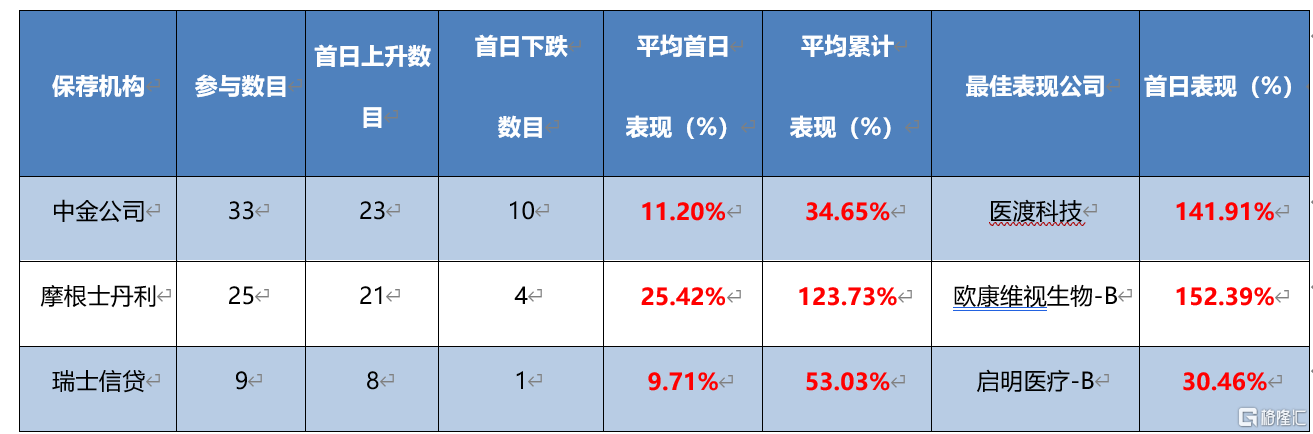

而从打新的角度来看,公司的保荐机构共计三家,均是港股IPO中的明星保荐人。从过往两年来看,三家保荐机构表现优异,其大部分参与的港股IPO项目无论是当日表现还是累计表现均实现了正收益。从新股平均表现上来看,具备一定的参考价值。因此,等到赛生药业开始招股时,建议投资者可积极关注。

图表三:近两年保荐机构表现情况

数据来源:阿斯达克,格隆汇整理