下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

报告摘要

● 再通胀交易升温,风险资产“戴维斯双击”。

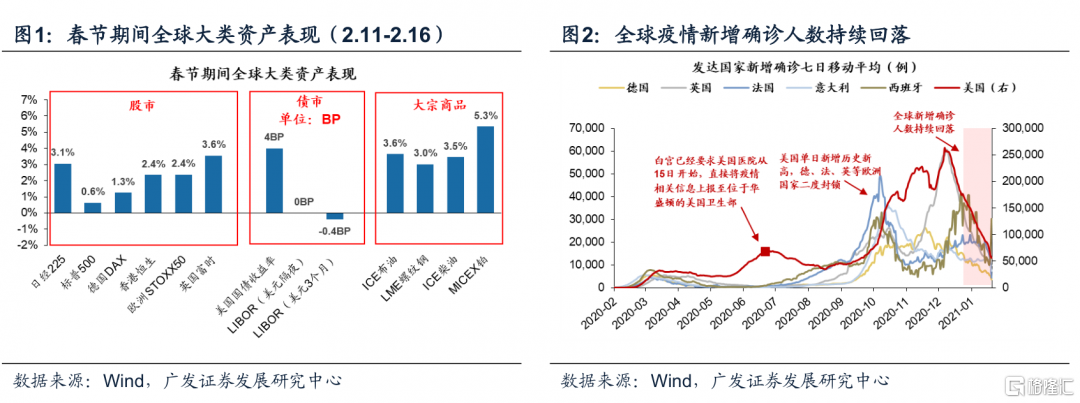

拜登政府上台后欧美防疫措施升级&疫苗接种持续落地。春节假期全球“再通胀”交易升温——商品股市涨/债跌。我们年度策略展望提出:“21年全球经济复苏共振但海外修复弹性高于中国,全球定价的大宗品相较于股债的吸引力更大”,今年以来全球大类资产的表现基本符合我们的判断。春节期间,海外疫情回落、各国央行维持宽松,全球风险资产正在形成“戴维斯双击”。

● 疫苗接种/经济修复确立A股“第三波”顺周期行情。

国内外顺周期板块普遍领涨,区别在于:海外货币政策宽松驱动科技股行情;而国内货币政策收紧的担忧下,具备“确定性溢价”的必需消费领涨。我们在1.3《迎接“第三波”顺周期行情》、2.2《行业共话,如何布局21年涨价?》、1.18《产能视角看行业“供需缺口”》和2.3《哪些行业“供需缺口”潜在扩张?》中持续提示的涨价顺周期得到验证。同时,1月的PPI和春节消费数据也再次确认经济修复主线,夯实顺周期行情。

●我们维持判断:货币政策“不急转弯”,春季躁动延续。

我们在1.31《背离已收敛,广度将扩散》中指出:“本周紧货币非常态,因此春季躁动大概率尚未结束”,“短期我们建议跟踪银行间与交易所隔夜回购成交量回落作为央行敲打债市加杠杆行为取得成效的信号。”我们观察到:1月底以来银行间与交易所隔夜回购成交量开始相继回落(即杠杆套息策略规模逐步降低),货币政策有所宽松,1月社融数据也验证了政策退出温和“不急转弯”,因此我们判断21年春季躁动尚未结束。

● 年报业绩预告超预期,将继续强化涨价顺周期+科技行情。

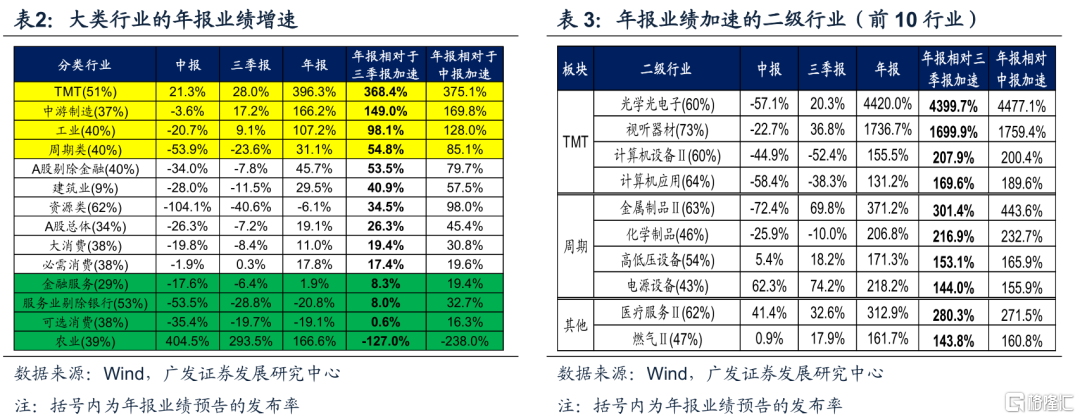

截止2月16日,年报业绩(预告)发布率达到53.5%,具有一定的代表性:年报(预告)业绩增速45.7%,显著高于我们之前预期的10%。结构上,年报业绩(预告)加速的行业主要集中在TMT(光学光电子、视听器材、计算机设备、计算机应用)+周期(金属制品、化学制品、高低压设备、电源设备)。我们认为:TMT和顺周期的年报业绩显著加速,既能夯实顺周期/科技盈利修复预期,也能缓和TMT年报业绩“暴雷”的担忧。

● 春季躁动交易再通胀,继续布局涨价主线顺周期+科技。

当前A股呈现“经济持续修复+信用紧缩初期”的组合,美股则呈现“经济加速修复+利率回升初期”的组合。经济修复再通胀确立A股“第三波”顺周期行情。建议配置:1. 出口链和 “内需”共振的可选消费(汽车/家电);2. “涨价”主线的顺周期及科技(有色金属/化工/半导体/面板/新能源);3. 景气拐点确认的低估低配大金融(银行、保险)。主题投资关注国企改革(上海深圳国资区域实验)。

● 风险提示:

疫情控制反复,全球经济下行超预期,海外不确定性。

报告正文

1核心观点速递

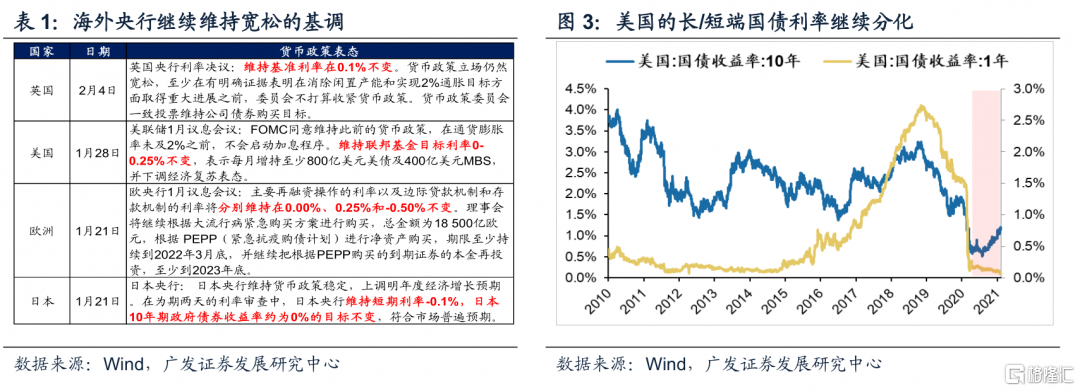

(一)再通胀交易升温,风险资产“戴维斯双击”。春节假期全球“再通胀”交易升温——商品股市涨/债跌,我们20.12.6发布年度策略展望《逆水行舟》提出:“21年全球经济复苏共振但海外修复弹性高于中国,全球定价的大宗品相较于股债的吸引力更大”,今年以来全球大类资产的表现基本符合我们的判断。春节期间,海外疫情持续修复、各国央行维持宽松,全球风险资产正在形成“戴维斯双击”——(1)分子端:疫苗落地/疫情缓和修复经济增长预期。得益于拜登政府上台后欧美防疫措施升级&疫苗接种持续落地,1月中下旬以来海外疫情新增确诊人数开始显著回落。全球接种新冠疫苗的人数目前已经超越全球累计新冠确诊病例数。(2)分母端:海外主要国家的央行继续维持宽松基调,1月末美联储议息会议确认继续扩表,海外流动性环境仍将维持宽松。美债收益率曲线陡峭化也将强化全球风险资产的“戴维斯双击”:经济修复再通胀预期升温带来10年期美债利率持续抬升,而宽松的货币政策则驱动1年期美债利率低位下行。

(二) 疫苗接种/ 经济修复确立A股“ 第三波 ”顺周期 行情。国内外顺周期板块普遍领涨,区别在于:海外货币政策宽松驱动科技股行情;而国内货币政策收紧的担忧下,具备“确定性溢价”的必需消费领涨——2月海外股市领涨的行业主要是顺周期(能源、材料、金融、可选消费)和科技(通信设备、信息技术);而A股领涨的行业则是必需消费和顺周期(材料)。我们年初以来多篇报告中提示的涨价顺周期的投资机会持续得到验证——(1)1.3《迎接“第三波”顺周期行情》指出:随着各国疫苗接种相继落地,继20Q3中游制造和20Q4可选消费的“两波”行情之后,顺周期将迎来“第三波”行情;(2)2.2《行业共话,如何布局21年涨价?》强调:“春季躁动”时期涨价基本面向股价的映射更为直接,并联合8大行业挖掘涨价顺周期的投资机会;(3)1.18《产能视角看行业“供需缺口”》和2.3《哪些行业“供需缺口”潜在扩张?》中,从产能利用率的角度出发,“供需缺口”潜在扩张的顺周期行业也会迎来涨价的投资机会。1月的PPI再次确认经济修复主线,夯实顺周期涨价行情——1月PPI同比实现本轮见底以来的首度转正,环比增长1.0%,继续处于经验高位,主要由石油石化系和黑色有色系驱动。

(三)我们维持判断:货币政策“不急转弯”,春季躁动延续。我们在1.31《背离已收敛,广度将扩散》中指出:“21年春季躁动当前从持续交易日和区间涨幅而言都仍处于历史可比偏低区间的下沿。本周紧货币非常态,因此春季躁动大概率尚未结束”,“短期我们建议跟踪银行间与交易所隔夜回购成交量回落作为央行敲打债市加杠杆行为取得成效的信号。”我们观察到:1月底以来银行间与交易所隔夜回购成交量开始相继回落(即杠杆套息策略规模逐步降低),货币政策有所宽松,2月公开市场操作累计净投放1360亿元,DR007也从1月末高点的3.17%回落到春节前的2.2%。同时,1月社融数据也验证了政策退出温和“不急转弯”,因此我们判断21年春季躁动尚未结束——1月新增社融5.17万亿元,高于市场预期(Wind统计4.46万亿元)。结构上,1月新增人民币贷款和表外票据分别同比多增3276亿和3499亿,经济需求仍旧强劲,能够对冲信用供给收紧(表内票据融资和非银贷款萎缩),也有助于实现政策温和退出。

(四)年报业绩预告超预期,将继续强化涨价顺周期+科技行情。截止2月16日,A股剔除金融上市公司的年报业绩(预告)发布率达到53.5%,具有一定的代表性:年报(预告)业绩增速45.7%,相对于同口径下的三季报业绩增速-7.8%大幅加速,也显著高于我们之前的预期(三季报深度分析《“结构性”扩产,“出口链”先行》,20.11.4)。年报业绩(预告)加速的行业主要集中在顺周期+科技领域——大类行业中,TMT、中游制造、工业等板块的年报(业绩)加速幅度靠前;二级行业层面,年报(预告)业绩增速加速排名前10的行业也主要集中在TMT(光学光电子、视听器材、计算机设备、计算机应用)、周期(金属制品、化学制品、高低压设备、电源设备)板块。我们认为:TMT和顺周期的年报业绩显著加速,既能夯实顺周期/科技板块盈利修复预期,也能缓和投资者对TMT板块年报业绩“暴雷”的担忧。

(五)春季躁动交易再通胀,继续布局涨价主线顺周期+科技。今年以来大宗商品>股票>债券,逻辑初步符合我们年度策略展望《逆水行舟》关于大类资产表现的结论并将全球再通胀作为全年交易主线之一的判断。春节期间全球风险资产形成“戴维斯双击”:分子端疫情回落疫苗接种经济增长预期增强,分母端海外主要经济体央行维持宽松。当前A股呈现“经济持续修复+信用紧缩初期”的组合,美股则呈现“经济加速修复+利率回升初期”的组合。经济修复再通胀确立A股“第三波”顺周期行情。年报业绩预告超预期,也将继续强化涨价顺周期+科技行情。我们建议继续布局需求主导叠加短期供需缺口下“涨价”主线的顺周期及科技,以及疫苗落地景气拐点确认的大金融。行业配置:1. 出口链和 “内需”共振的可选消费(汽车/家电);2. “涨价”主线的顺周期及科技(有色金属/化工/半导体/面板/新能源);3. 景气拐点确认的低估低配大金融(银行、保险)。主题投资关注国企改革(上海深圳国资区域实验)。

2上周重要变化

2.1 中观行业

下游需求

房地产:Wind30大中城市成交数据显示,截至2021年02月13日,30个大中城市房地产成交面积累计同比上涨107.85%,相比前一周的99.46%继续上升,30个大中城市房地产成交面积月环比下降33.45%,月同比上涨1851.22%,周环比下降67.61%。

汽车:乘联会数据,2月第一周的日均零售是5.4万辆,同比下降12%,环比1月第一周增长15%;中国汽车工业协会数据,1月商用车销量45.8万辆,同比上涨43.09%;乘用车销量204.4万辆,同比上涨26.79%。

中游制造

钢铁:上周钢材价格维持不变,螺纹钢价格指数上周涨0.01%至4388.71元/吨,冷轧价格指数与前一周持平。截止2月10日,螺纹钢期货收盘价为4404元/吨,比前一周上涨3.72%。

挖掘机:1月企业挖掘机销量19601台,低于12月的31530台,同比上涨97.20%。

上游资源

煤炭:上周煤炭库存增加。太原古交车板含税价稳定在1570.00元/吨;库存方面,秦皇岛煤炭库存上周增加1.19%至512.00万吨。

国际大宗:WTI上周涨4.51%至59.54美元/桶,Brent涨5.18%至62.71美元/桶,LME金属价格指数涨4.66%至3667.7,大宗商品CRB指数上周涨2.15%至185.29;BDI指数上周涨0.45%至1339.00。

2.2 股市特征

股市涨跌幅:上证综指上周涨4,54%,行业涨幅前三为有色金属(11.27%)、休闲服务(10.47%)和化工(9.32%);涨幅后三为纺织服装(1.24%)、房地产(0.05%)和银行(-0.27%)。

动态估值:A股总体PE(TTM)从前一周22.86倍上升到上周23.94倍,PB(LF)从前一周1.94倍上升到上周2.03倍;A股整体剔除金融服务业PE(TTM)从前一周40.49倍上升到上周42.83倍,PB(LF)从前一周2.69倍上升到上周2.85倍;创业板PE(TTM)从前一周153.83倍上升到上周161.89倍,PB(LF)从前一周5.42倍上升到上周5.70倍;中小板PE(TTM)从前一周56.90倍上升到上周60.04倍,PB(LF)从前一周3.39倍上升到上周3.58倍;剔除18/19年报商誉减值公司后,创业板PE(TTM)从前一周74.75倍上升到上周78.46倍,PB(LF)从前一周6.14倍上升到上周6.43倍;中小板PE(TTM)从前一周43.46倍上升到上周45.96倍,PB(LF)从前一周3.68倍上升到上周3.88倍;A股总体总市值较前一周上升4.76%;A股总体剔除金融服务业总市值较前一周上升5.90%;必需消费相对于周期类上市公司的相对PB由前一周3.08倍上升到上周3.12倍;创业板相对于沪深300的相对PE(TTM)从前一周9.51倍维持在上周9.51倍;创业板相对于沪深300的相对PB(LF)从前一周3.15倍下降到上周3.14倍;剔除18/19年报商誉减值公司后,创业板相对于沪深300的相对PE(TTM)从前一周5.04倍上升到上周5.05倍;创业板相对于沪深300的相对PB(LF)从前一周3.75倍维持在上周3.75倍;股权风险溢价从前一周-0.75%下降到上周-0.91%,股市收益率从前一周2.47%下降到上周2.33%。

基金规模:上周新发股票型+混合型基金份额为394.72亿份,前一周为1104.86亿份;上周基金市场累计份额净增加3189.48亿份。

融资融券余额:截至2月9日周二,融资融券余额16605.09亿,较前一周上升0.07%。

限售股解禁:上周限售股解禁1678.48亿,预计下一周解禁750.20亿。

大小非减持:上周A股整体大小非净减持93.40亿,上周减持最多的行业是医药生物(-51.60亿)、电气设备(-14.64亿)、化工(-11.26亿),上周增持最多的行业是公用事业(0.39亿)、商业贸易(0.32亿)、机械设备(0.16亿)。

北上资金:上周陆股通北上资金入87.73亿元,前一周净流入253.26亿元。

AH溢价指数:上周A/H股溢价指数上涨至136.20,前一周A/H股溢价指数为136.02。

2.3 流动性

截至2021年2月13日,央行上周共有2笔逆回购,总额为700亿元;共有2笔逆回购到期,总额为1800亿元;公开市场操作净回笼(含国库现金)共计2700亿元。

截至2021年2月10日,R007上周下跌15.48BP至2.1448%,SHIB0R隔夜利率上涨1.60BP至1.925%;期限利差上周涨6.98BP至0.59%;信用利差下跌1.41BP至0.78%。

2.4 海外

美国:周三公布1月末季调消费者物价指数1.4%,与前值持平,低于预期1.5%;

英国:周五公布第四季度GDP初值-7.8%,高于前值-8.6%,高于预期-8.1%;

日本:周一公布12月贸易帐0.3%,高于前值-3.4%;

上周海外股市:标普500上周涨1.23%收于3934.83点;伦敦富时跌1.55%收于6589.79点;德国DAX跌0.05%收于14049.89点;日经225涨2.57%收于29520.07点;恒生涨3.02%收于30173.57。

2.5 宏观

CPI&PPI:2021年1月份,全国居民消费价格总水平同比下降0.3%,环比上涨1.0%;全国工业生产者出厂价格同比上涨0.3%,环比上涨1.0%;

外汇储备:中国2021年1月外汇储备为32107亿美元,较上月下降59亿美元。

1月金融数据:1月份新增人民币贷款2.32万亿元,比去年同期高出2400亿元;

社会融资规模:1月新增社会融资规模为3.45万亿元,高于前值1.72万亿元,比去年同期增加1165亿元;

M1余额:1月末,狭义货币(M1)余额62.56万亿元,同比增长14.7%,增速分别比上月末和上年同期高6.1个和14.7个百分点;广义货币(M2)余额221.3万亿元,同比增长9.4%,增速比上月末低0.7个百分点,比上年同期高1个百分点。

3本周重要数据一览

下周看点:美国1月PPI同比,美国2月Markit综合PMI初值;欧元区四季度GDP同比初值,欧元区2月制造业PMI初值;英国1月CPI同比;日本1月进出口同比,日本1月CPI同比。

2月16日周二:欧元区四季度GDP同比初值 ;

2月17日周三:美国1月PPI同比,日本1月进出口同比,英国1月CPI同比;

2月19日周五:欧元区2月制造业PMI初值,日本1月CPI同比,美国2月Markit综合PMI初值。

4风险提示

疫情控制反复,全球经济下行超预期,海外不确定性。

免责声明

财富研究部为广发证券(香港)经纪有限公司经纪业务属下的部门,而非隶属股票研究部。本文件应被视为市场营销传播文件,而非股票研究部的投资研究。本文件并未根据香港证券及期货事务监察委员会持牌人或注册人操守准则第16章<<分析员>>而编制。本文件不应被解作向收件人提出购买或出售任何投资或其他特定产品的招揽或要约。本文件仅供在香港分发。

本文件有关证券之内容由从事证券及期货条例(香港法例第571章)中第一类(证券交易)及第四类(就证券提供意见)受规管活动之持牌法团–广发证券(香港)经纪有限公司(“广发证券(香港)”)分发。本文件仅供我们的客户使用。本文件所提到的证券或不能在某些司法管辖区出售。在香港以外的国家/地区(特别是美国本土)分发本文件是绝对禁止的。本文件并非独立,不应被依赖作为对本文件主题的公正或客观评价。利益冲突可能会发生。本文件所载之资料和意见乃根据我们认为可靠的目前已公开的信息,惟广发证券(香港)并不就此等内容之准确性、完整性或正确性作出明示或默示之保证,亦不就其准确性或完整性承担任何责任。本文件反映策略师于发出本文件当日的观点及见解,广发证券(香港)可发出其他与本文件所载信息不一致及/或有不同结论的材料。本文件内表达之所有意见均可在不作另行通知之下作出更改。本文件纯粹用作提供信息,当中对任何公司或其证券之描述均并非旨在提供完整之描述,而本文件亦不应被解作为提供明示或默示的买入或沽出投资产品的要约。广发证券(香港)及其关联公司或任何其董事、雇员或代理人不对因使用本文件的内容而导致的损失承担任何责任。本文件中提到的投资产品及建议并非特别为阁下或任何投资者而设,阁下或任何投资者必须仔细考虑自己的财务状况、投资目标及风险取向与承受能力。阁下于作出投资前、必须充分理解投资产品涉及之风险并(如适用)咨询阁下的法律、税务、会计、财务及其他专业顾问。过去的表现不能代表未来的业绩。本文件中所载任何价格或水平仅属参考,可能因应市况变动而有所变化。广发证券(香港)不对因使用此等市场数据而产生的损失承担任何责任。证券价格可升可跌,甚至变成毫无价值。买卖证券未必一定能够赚取利润,反而可能会招致损失。广发证券(香港)及其关联公司、高级职员、董事及雇员可能为本文件中提及的证券发行人提供服务或向其招揽或要约, 亦可能在本文件中提及的证券持有长仓或短仓,以及进行购买或沽售。

版权所有:广发证券 (香港) 经纪有限公司

未经广发证券 (香港) 经纪有限公司事先书面同意,本材料的任何部分均不得 (i) 以任何方式制作任何形式的拷贝、复印件或复制品,或 (ii) 再次分发。

香港德辅道中189号李宝椿大厦29-30楼

电话: +852 3719 1111

Fax: +852 2907 6176

网站: http://www.gfgroup.com.hk