下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

货币宽松、财政刺激、疫苗落地多重刺激,美国通胀预期急剧升温,如何评估潜在压力和影响?

几个担忧通胀的逻辑再审视:短期或冲高,但持续性需观察。逻辑1:美联储“放水”,货币攀升总会带来通胀的担忧,但历史经验并不完全支持。逻辑2:针对居民部门的巨额补贴推升消费,潜在不确定是财政退坡后缺乏接力者。逻辑3:供给收缩造成价格上行压力,潜在不确定是疫苗落地后供给快速恢复。逻辑4:全球经济共振复苏带来的总需求上行,潜在不确定是基数消退后缺乏持续性。逻辑5:货币宽松还会推升资产价格,联储近期暗示已在关注金融市场稳定性。综合而言,考虑低基数效应在Q2最为显著,疫苗有望在Q4助推经济,美国通胀全年或现N型走势,但中期持续性仍需要继续观察。

对政策路径的影响:货币政策不会过度反应,但考虑退出时通胀不再是拖累;未来财政刺激空间或受制约。平均目标制允许通胀向上超调+疫情干扰中期判断,预计美联储不会过度反应,鲍威近期表态也相对正面。但是,不会过度反应,并不意味着联储不会采取任何边际趋紧的措施,一旦就业市场下半年改善明显,叠加资产价格通胀加剧,届时物价至少不会在方向上成为政策调整的拖累。对财政而言,1.9万亿美元救助若推升通胀超预期上行,将制约未来基建刺激空间。

对资产价格的影响:美股结构影响或更大,一方面存在滞涨,另一方面通胀或改变相对盈利格局,能源、航空等顺周期板块有望获益。美债上行趋势不受影响,但通胀对节奏和幅度或起到关键催化作用。不出现恶性通胀的前提下,美元的短期影响更偏中性,单一通胀不能确认美元会走弱。大宗内部呈现分化,商品争议较小,需求复苏与供给受限接力,涨价仍有空间;但黄金存在一定分歧,单一通胀利好或不足以支撑金价。

正文

联储宽松、财政刺激、疫苗落地等刺激下,关于美国通胀的预期急剧升温,美债收益率隐含的水平上至2.2%高位,为过去五年最高水平。如何评估通胀的潜在风险以及影响?

一、通胀的压力有多大

(1)几个担忧通胀的逻辑再审视

逻辑1:美联储“放水”,货币攀升总会带来通胀的担忧,但历史经验并不完全支持。

尽管金融危机之后,美联储持续的扩表行为并未带来通胀的持续走高,非常规货币政策下,甚至长期通胀水平还要低于危机之前。但是,当疫情后美联储再度进行大规模的资产购买,同时M2等货币增速指标同步上行,对于通胀的担忧还是吸引着市场的眼球。那么,应该如何看待货币增加到通胀的传导呢?

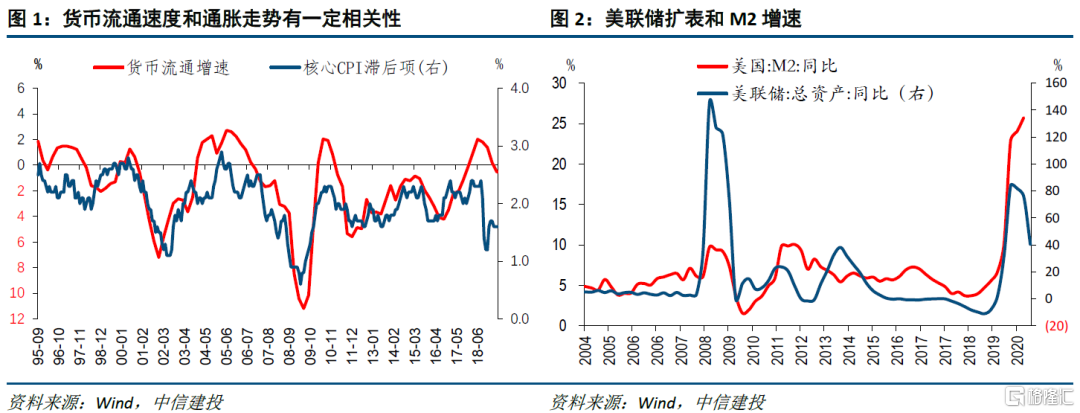

经验上看,单纯货币增加不直接对应通胀的走高,货币流通速度的影响更大。

历史数据显示,美联储扩表、M2增速与CPI变化的一致性并不算太好,尤其是货币指标大幅变化阶段,二者的偏离甚至更为明显。相反,近年来货币的流通速度对通胀具有较好的指示意义。其中的逻辑也很简单,商品价格对应消费行为,货币投放推升通胀的前提是创造了需求,进而转化为实际的消费,若这一链条无法打通,货币提振通胀的作用自然要打折扣。

对标金融危机,疫情期间扩表幅度实际不大,但M2上行较多。

媒体宣传使用的一些字眼容易产生误导,比如疫情后美联储“印的钱”是此前历史上的总和,但仔细对比,我们会发现2020年的动作和2008年并没有数量级上的差别。金融危机后,美联储总资产规模从2008年6月的8900亿上升至年底的2.2万亿,增幅为150%,2009年M2增速最高在10%左右;而新冠疫情后,美联储总资产规模从2020年初的4.2万亿上升至目前的7.4万亿左右,增幅为76%,M2增速在年底接近25%。因此,看联储的总量扩表情况,2020年的幅度并未比2008年高,主要差异在于M2增速大幅改善(这与下面逻辑3的居民收入高增相对应)。

逻辑2:针对居民部门的巨额补贴推升消费,潜在不确定是财政退坡后缺乏接力者。

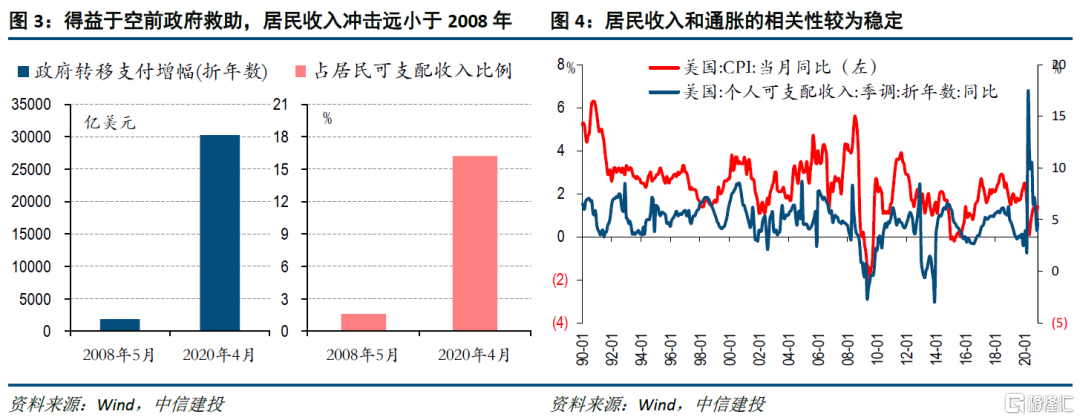

为了应对疫情造成的冲击,除了美联储QE这种常规应对办法外,还出现了两个较为特殊的现象,一个是对居民部门大量的补贴,另一个是为了抑制病毒扩散,各国政府包括美国采取了许多封锁措施,供给锐减。我们先讨论第一个现象对通胀的影响。2008年,尽管当时美国财政部也推出了一定救助措施,但居民部门获得的直接转移支付较少,当时最高单月贡献的收入比例不足2%。而2020年,转移支付单月最高贡献收入比例达到16%,全年政府补贴加总的占比贡献也接近两位数。得益于高额的补贴,疫情区间美国居民整体收入并未下降甚至明显改善,而收入对消费和通胀的提振有望继续。

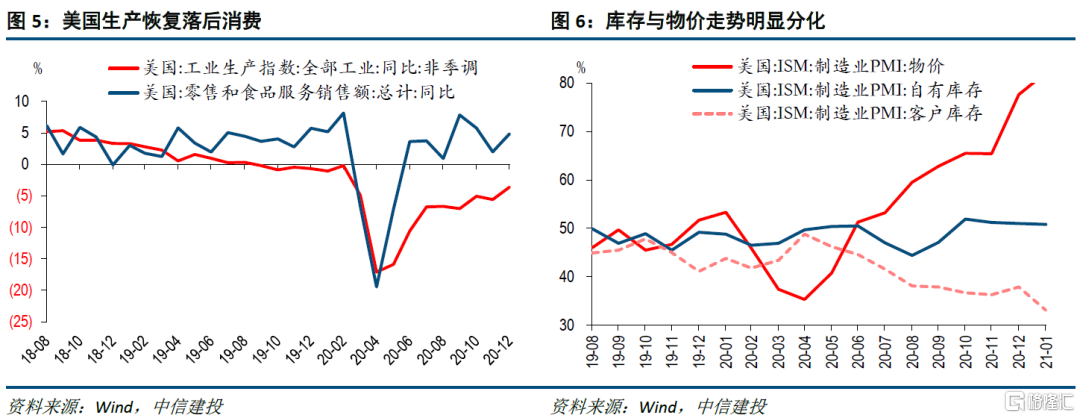

逻辑3:供给收缩造成价格上行压力,潜在不确定是疫苗落地后供给快速恢复。第二个疫情下特有的现象,是封锁和管制等措施对生产和供给带来了较大的影响,一些列经济指标的变化都显示出供需缺口的存在。例如,零售等销售额增速自2020年6月以来迅速转正,整体下半年均值在4%左右,基本恢复至疫情前水平,但工业生产同比仍大幅负增;PMI调查中供应商普遍反映受人工等限制配送效率无法满足订单需求,库存指标大幅走低。供需缺口无疑会推升短期物价,实际上,原材料价格已经出现明显上行。当然,这一矛盾对局部性和结构性通胀的影响更大,且会随着疫情缓解而走弱。

一些全球定价的工业品价格同样出现类似涨价逻辑。

供需缺口不光存在于美国,全球范围内亦是如此。例如铜铝等金属的供给极大依赖于智利、巴西等新兴市场国家,而新兴市场国家疫情防控效率整体不佳,造成工业品价格大幅走高(工业品价格上涨也有部分资产价格上涨属性)。

后

续关注疫苗接种节奏。

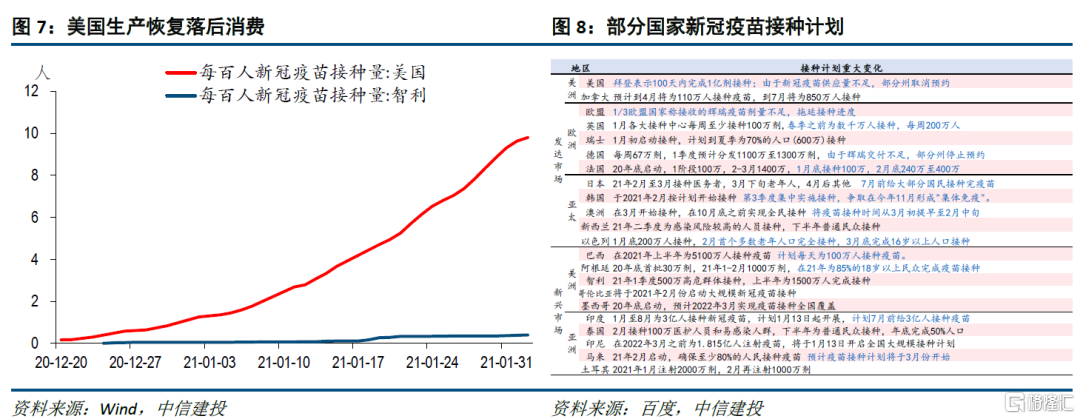

由于疫情仍在蔓延,在疫苗发挥作用前这一矛盾或无法有效缓解。目前来看,发达国家的疫苗订购与采购均走在前面,美国订购量已基本满足全体民众接种需求,截至2021年1月底接种人数超2000万,且单日接种人数不断再增加。而新兴市场的订购与接种相对滞后,例如巴西和智利目前接种均不足10万人。

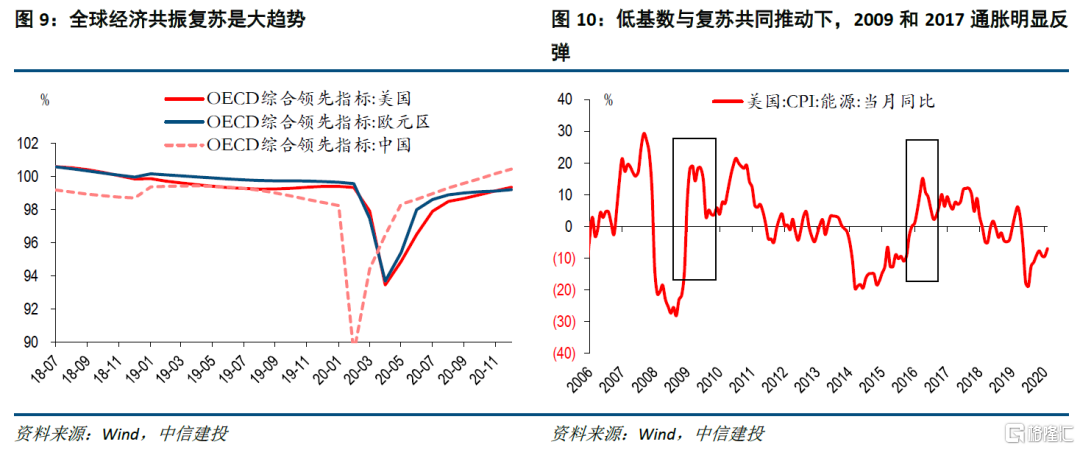

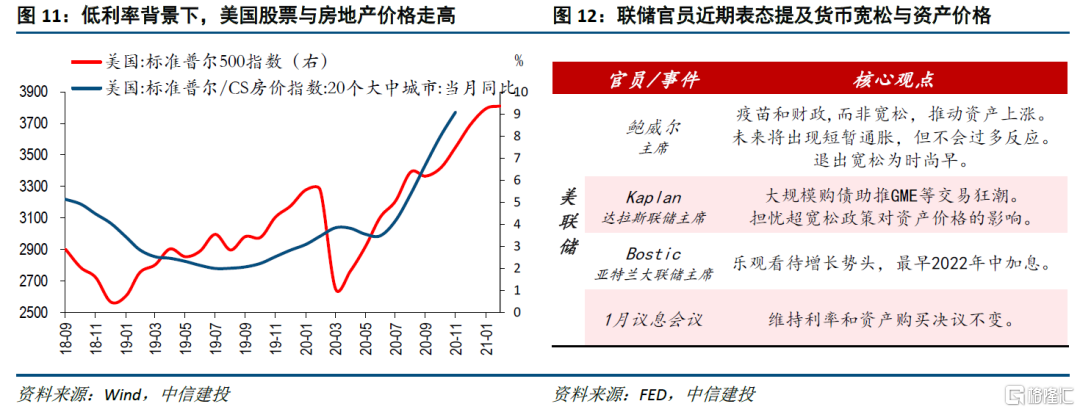

逻辑4:全球经济共振复苏带来的总需求上行,潜在不确定是基数消退后缺乏持续性。疫情虽然重创了全球经济,但客观上同步了各个国家的经济周期,同一时间增长和通胀跌入谷底后,也有望迎来一轮同步复苏,全球需求形成共振的预期有所加强。上一轮全球共振上行的小周期是2016-2017年,除了需求端受到支撑外,国内供给侧改革也从侧面助攻,无论是CRB指数还是CPI都出现一轮明显上行。类似的,2008年金融危机之后,2010年通胀也出现明显修复。实际上,年初以来原油等价格已经开始大幅上行。当然,全球复苏虽然在1-2年维度里是大趋势,但具体到2021年,由于疫情控制存疑、以及中国刺激措施克制,需求端恢复情况有待观察。

逻辑5:货币宽松还会推升资产价格。

严格的说,资产价格并不体现在一般意义的物价上,美联储考量的通胀也明确局限在居民消费的指标范畴内。但是,金融市场的稳定也逐步开始为政策所重视。2013年缩减QE初期,美联储即指出,由于长期宽松,市场上存在过度追逐风险的行为。2020年新公布的政策框架中,美联储也强调了双重使命的达成,依赖于一个稳定的金融市场。此外,近期联储官员的表态,也提及过度QE对股市泡沫的潜在风险。因此,资产价格的通胀还是可能对政策产生制约,也就成为通胀的一个关注点。

(2)年度走势判断

能源价格:高增无悬念,但幅度存不确定性。以CPI为例,能源价格起到核心影响,权重大致在10%左右。而众多能源分项中,原油则是重中之重。2008年金融危机后,WTI油价在2009年阶段性底部为39美元,2010年反弹中枢大致80美元,同比高峰区间在70-100%。2020年不考虑4月的特殊情况,WTI油价基本在30-40美元之间,考虑到最近十年油价中枢明显下移,中性预计2021年反弹高位区间在60美元。油价同比从2季度开始会明显走高,4月和5月因为超低基数,增速可能在200%和100%以上,下半年总体稳定在40-50%之间。

但是,能源分项与油价关系并不稳定。

考虑CPI能源分项与油价关系的正相关,今年二季度开始能源分项推升整体通胀走高没有悬念。但是预测具体的高点存在困难,因为油价对能源分项的传导力度波动较大,尤其是油价变化剧烈时。在平时阶段,油价同比向能源分项传导系数普遍在0.4以上,但是2010年油价同比高增阶段,系数在0.2%附近。因此,趋势上N型走势以及二季度高点容易判断,但具体点位只能大致预期。保守估计,二季度能源对整体CPI贡献在1-2%之间,下半年总体在0.8-1%左右。

食品价格:基本恢复正常,低基数扰动在下半年趋于缓解。另一块波动较大的分项来自食品,由于供给阶段性受抑制,美国食品价格在2020年二季度环比大幅上行,但紧张状况自三季度开始缓解,环比走势基本恢复至正常状况。因此,2021年下半年食品分项对整体CPI的拉动不会太明显,但年中时点低基数的推动仍可能达到0.5-1%。

核心通胀关注服务类价格的修复。截至2020年底,医疗服务价格环比中枢仍处于明显的负增长态势,而教育通信和娱乐等服务价格受二次疫情拖累,在Q4再度走低。整体上看,今年一旦疫情改善,相关服务类价格仍有明显的改善空间。

综合而言,考虑低基数效应在Q2最为显著,同时假设疫苗接种在Q3达到一定比例并在Q4助推经济,通胀全年大概率是N型走势,高点在Q2,CPI同比或冲击4%,下半年逐步回落至2%左右,而核心通胀在Q4前后可能有抬升趋势。但对于中期走势,由于主要逻辑都存在一定瑕疵,仍需要继续观察。

二、对政策路径的影响

(1)货币政策不会过度反应,但在退出阶段不再是拖累

双支柱目标之一的通胀面临潜在压力,美联储的货币政策将受到怎样影响?我们可以从政策框架、近期表态、历史经验、资产泡沫等角度去观察。

平均目标制允许通胀向上超调+疫情干扰中期判断,预计美联储不会过度反应。

2020年美联储修改了政策目标框架,最大的变化是允许就业和通胀适度超调。此后的历次议息会议中,对通胀的中期描述,均是容忍通胀在一定期限内适度超过2%的目标。尽管具体如何执行、超过多少、超过多久尚没有细则公布,但新框架刚刚执行,为了让新框架得到市场信任,预计联储不会针对低基数造成的上半年短期通胀脉冲上行过度反应。另一方面,由于疫情的存在,通胀持续性始终要打一个折扣,也很难满足在中期达标的条件。

鲍威尔暗示欢迎通胀,近期表态相对正面。

美联储主席鲍威尔在1月利率决议后的发布会上表示:若通胀在未来数月上扬,那将是暂时性的;美联储将保持耐心,如果看到短期的通胀小幅上升,美联储不会做出反应;美联储不会在通胀方面采用单一解决方案;当前看到的任何情况都不太可能导致令人不安的通胀。美联储的表态整体对通胀是偏正面的,没有透露出担忧的情绪。

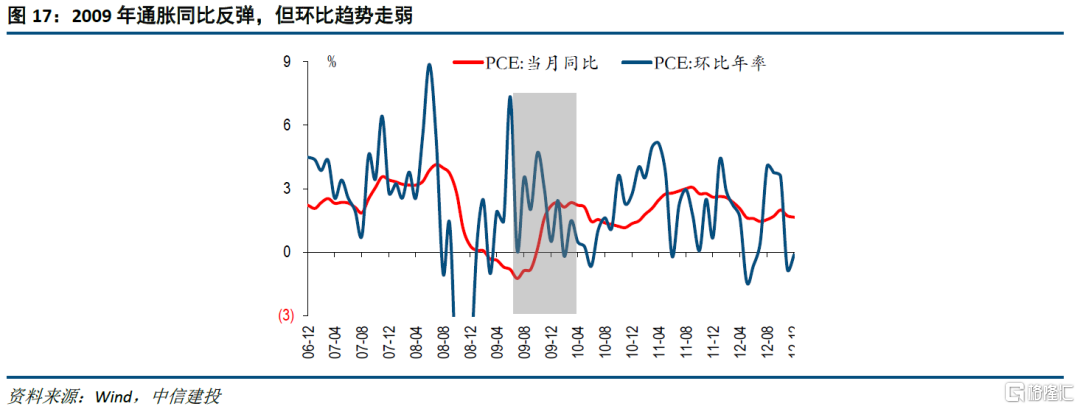

2009年通胀阶段性反弹,美联储未给予太高关注。

在2008年低基数等因素共同作用下,2009年下半年开始美国通胀同样出现明显反弹,这一场景一定程度上可以类比2021年。从当时的会议纪要看,美联储对通胀的描述相对简单,指出能源和其他商品价格有一定程度上涨,但资源闲置情况明显,物价上涨压力不会很大。从数据看,当时通胀环比走势明显下行,因此剔除基数原因未发现更多持续性的信号。

但是,不会过度反应,并不意味着联储不会采取任何边际趋紧的措施,一旦就业市场下半年改善明显,叠加资产价格通胀加剧,届时物价至少不会在方向上成为政策调整的拖累。

(2)1.9万亿美元救助若推升通胀超预期上行,将制约未来基建刺激空间

除了货币政策,通胀在现阶段也可能对未来财政刺激路径形成一定干扰。由于拜登预使用和解法案强推1.9万亿美元救助方案,未来继续使用该工具进行基建投资等谈判空间面临缩小的风险。而新救助方案除了延续之前的失业补贴之外,还将增发第三轮居民转移支付至1400美元,年内通胀出现超调的概率继续上升,这可能在边际上进一步缩小基建落地的潜在空间。

三、对资产价格的影响

美股:结构影响或更大,能源、航空等滞涨的顺周期板块有望获益。

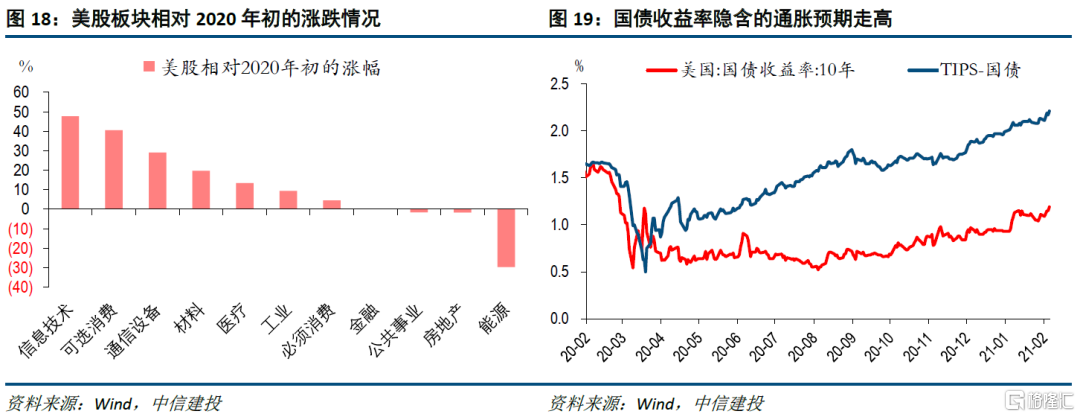

通胀的上行,尽管对盈利有正面支撑,但同时利率的上行也会带来估值压制,今年环境下总体的影响可能偏中性。相对而言,结构上的影响可能更加显著。去年下半年的反弹过程中,板块之间的差异显著,相对2020年初,信息、可选消费、通信等行业涨幅已达到30-50%,而能源等收复跌幅仍有近30%的距离。在通胀走高的背景下,能源和必需品的价格将受到提振,去年业绩相对科技公司明显跑输的情况或得到缓解。滞涨叠加盈利的相对变化,相关顺周期板块有望起势。

美债:上行趋势不受影响,节奏和幅度或被推升。由于经济复苏趋势相对确定,美联储边际上加码宽松的概率偏低,大选、疫情等不确定性有望逐步缓解,美债主要的影响因子均偏利空,利率中枢抬升的过程并未结束。通胀短期是否超调(方向基本向上),对利率的趋势影响不大,但边际上的节奏与幅度会受到干扰。当今年初民主党意外拿下参议院,财政刺激导致的通胀预期迅速升温,也就是在那个时点上,美十债利率一举站上1%。因此,美债利率未来的突破时点可能与通胀的具体催化密切相关。

美元:不出现恶性通胀的前提下,短期影响更偏中性。

理论上,一国通胀上行有损货币购买力,导致贬值。实际数据显示,美元指数与美国通胀、美国相对欧元区通胀在某些年份确实呈现负相关走势,但2015-2016年、2019年也出现过同向的情况。因此,单纯通胀并不能确认今年美元一定会走弱,尤其是考虑到通胀背后还会反映经济增长差异等因素。由于今年美国通胀逻辑中,能源价格反弹具备全球各国普遍性,核心通胀走高有经济复苏、消费强劲等情况,更需要综合各种因素判断。目前还是倾向于美元阶段性弱势企稳的判断。

大宗:商品争议较小,但黄金存在分歧,单一通胀利好不足以支撑金价。

通胀直接体现在商品价格上,需求端复苏与供给受限在短期仍有一定支撑,市场预期相对一致。但对于黄金等避险资产走势,存在一定分歧。实际利率下行有助于推升金价,仅从这一个角度去看,通胀无疑利多金价。但具体到现实情况,由于通胀上行阶段,往往也对应着经济复苏、名义利率走高,市场风险偏好可能在高位,美元指数也未必弱势,这些因素综合起来,黄金往往不一定是最优资产。历史数据看,确实也出现过实际利率走低,但金价趋势性下跌的例子。

风险提示:经济复苏不达预期,通胀持续性不达预期,美联储应对超预期。