下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

高瓴在美国证券交易委员提交了第四季末美股持仓情况,当中医药﹑硬科技﹑消费是公司三条投资主线,当中美股十大持仓股中继续出现拼多多(PDD)及京东(JD)等身影,而最新的A股布局名单中亦有美的集团(000333)﹑格力电器(000651)﹑水井坊(600799)及良品铺子(603719),可见高瓴在今年仍然看重内需股份,但背后究竟有什么理据支撑 ?

政策提振 内需股份受惠

新冠疫情加上中美贸易争端,令到中国转为向内需发展,国家领导人多次在会议上提及中国要走向「内循环」及「双循环」发展。当中十九届五中全会中官方亦曾明确十四五规划及2035远景建议「畅通国内大循环,促进国内国际双循环」,后来官方亦进一步解释这是长远发展的方针。所以政策加持下,内需股份应该会有持续增长。

经济复苏 内需股首先受惠

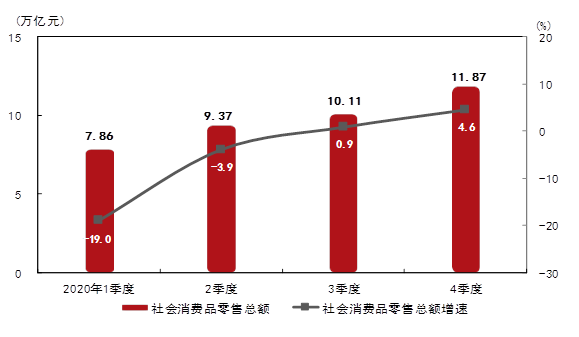

中国国家统计局于2021年1月18日公布了2020年经济发展数据,GDP为101.6万亿元人民币。虽然增长率只有2.3%,但亦都强于国际货币基金组织估计之1.9%。同时亦为首次超过100万亿水平。分季来看,第三季增长最为明显为同比增长4.9%,第四季增速已回复至疫情前阶段之6.5%。而当中社会消费总额亦由第三季开始转为同比正增长0.9%,第四季更为4.6%。消费情况当中,商品零售由7月开始回复至上年水平,并且为6个月呈正增长 ; 餐饮业第四季时已经回复至往年水平 ; 实体超市商品零售比上年增长3.1%,线下消费亦全面改善。

中国2020年社会消费品零售总额情况

消费转型结构升级 在线销售成新趋势

升级类商品零售表现亮眼,当中体育娱乐用品类、化妆品类和通讯器材类等消费升级类商品零售额比上年分别增长8.4% 、9.5%和12.9% ,增速明显高于商品零售平均水平。2020年实物商品网上零售增长为14.8%,而且占整社会消费品零售总额24.9%,当中吃类增长达30.6%,用类为16.2%,而且因为在线销售上升,全年快递业务量超过830亿件,比上年增长超过30% 。

节日消费增速 新春成销售催化剂

商务部会同中央网信办、工业和信息化部、市场监管总局、国家邮政局、中国消费者协会等部门和单位举办,「2021全国网上年货节」将于1月20日至2月18日举行,为期30天。2021网上年货节启动以来,在线餐饮销售额比去年春节同期增长40%,年夜饭系列商品销售额比去年春节同期增长96%,而在家健身器材更增长超过1倍。截至年初四17:30,春节档综合票房破55亿元(人民币,下同),有望超过2019年的58亿记录。在旅游方面,春节前四天,景区门票预订量较上周增长105%,127个城市的景区门票预订量增长超过1倍;同时,多数旅客选择「酒店旅游」过年。

香港疫情缓和 租金大跌

香港第四波疫情开始缓和,卫生防护中心公布新增8宗确诊个案,6宗本地个案中3宗涉源头不明。今日不设疫情记者会,是11月中以来第一次。经过近期社会抗疫努力,香港新冠肺炎疫情防控初见成效,对疫情「审慎乐观」,特区政府将有条件地放宽社交防控措施。预告18日起放宽限聚令至4人一枱,本地零售消费相关的股票都受市场关注。

第四季全港商铺空置率仍然高企,核心商业区如铜锣湾、旺角及尖沙咀等,空置率达10%至20%。美联工商铺执行董事黄汉成坦言,租金跌幅差不多7成。租金下跌有利于提高内需业毛利率,还能适当地减价促销提高业绩。

运输及房屋局局长陈帆表示,恢复粤港澳三地通关不用等到「零确诊」。憧憬疫情好转,中港澳通关,内需范畴的股份应该会受惠,但近日茶奈雪的茶在除夕当日提交招股书申请IPO。此举或者会引发新一轮食品/内需股热潮,加上高瓴布局消费股份大环境下,从中选择几只股票与大家分享一下。

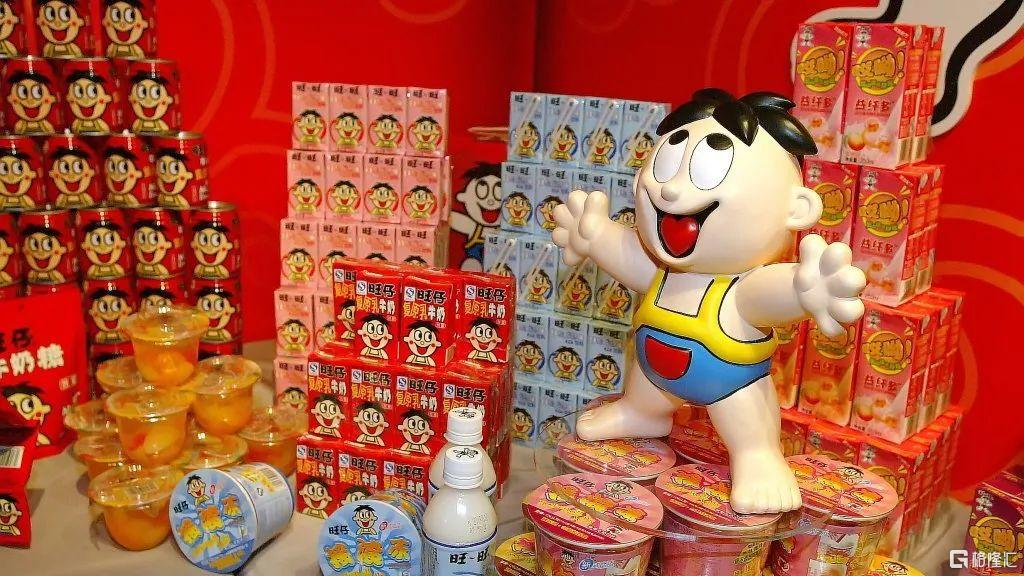

中国旺旺(0151.HK)

中国知名的食品牌子,其实旺旺的经营策略一直在改善当中,力求紧贴市场潮流及需求,在2019年时旺旺便与奈雪的茶跨界合作产品推出市场,而且大受欢迎。而占了集团20%收入的米果产品﹑礼包等相信会受春节消费带动而激增。公司近年亦开展与多类型平台及商家合作开展B2B的经营模式,电商平台、母婴渠道、特通渠道、OEM代工等。而集团上半年即使经历新冠疫情,应占溢利仍然有近20%增长。

不过必须承认对比同类零食良品铺子(603719-CN)、三只松鼠(300783-CN)、百草味等国内新兴食品企业在在线及线下不断发力,旺旺的在线销售就显得相形见拙。不过集团由2020年8月开始便不断回购,中间涉及2亿7千万股,介乎$5.17至$5.8。这亦明显的利好信号,值得投资者留意。

统一企业(0220.HK)

2020年首三季度盈利近16.83亿元人民币,同比增长18.3%,但因为成本控制得宜,第三季度净利为6.18亿元,同比增长45.5%。公司近年积极开发增长快速及毛利更高的高端市场,「开小灶」系列推出自热式火锅产品,而「汤达人」产品增长亦同比增长达高双位数字,证明在疫情下在家进食﹑过节等情况亦间接增加了公司收入。

另外,公司在销售策略上面推出「大包赚」分销网络重组,使得分销商数量由1000个增加到现在的4000个,这些分销商的营收增长比整休高2-3倍,这项目亦有助公司打入低线城市及提升收入增长。在疫情问题的消退下,公司第四季及新一年的增长有望更快,且在低基数效应下,有望会有更高的增长。

莎莎国际(0178.HK)

在香港的化妆品零售中莎莎是龙头,莎莎生意自2019年中起便走下坡,先是修例风波引发社会动乱,自由行旅客锐减。跟着2020年新冠肺炎全球大流行,旅游业全面停顿。

在中国内地由2020年初的44家到年底增加至54家门店。租金下跌有利于提高莎莎毛利率,还能适当地减价促销提高业绩。

莎莎在多个内地第三方电商平台合作,例如天猫、京东、淘宝等,扩大集团在内地的顾客基础。报告指出,由于莎莎国际的电商业务成功把握住2020年双十一购物节商机,电商业务的销售在第四季度同比增长66.5%,季环比增长61.8%。

叙福楼(1978.HK)

叙福楼是一家顶级的全服务、多品牌餐厅集团,在香港专注中国菜以及亚洲菜(主要是日本料理),合共经营6间中国菜以及28间亚洲菜餐厅。

疫情下,叙福楼的日式火锅店牛涮锅很多分店重开。为令食客有更安心的用餐体验,店铺增设负离子空气清新机,而且分店会维持入座率不多于50%,座位之间亦设有易拉架相隔,以保持顾客间距离。而且以送餐方式取代客人于食物台自取。

疫情后,叙福楼如能进入中国内地市场,或是另一个呷哺呷哺。