下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 长考

来源 | 格隆汇新股

提供IPO领域专业资讯,关注格隆汇新股

孤单,已经成为当代年轻人的标签之一。一个人吃火锅、一个人逛街、一个人搬家……城市的男男女女们或多或少都做过这样的事情。孤单的蔓延让跟多的年轻人产生了更强的情感需求,同时刺激着“宠物经济”的蓬勃发展。

在人均收入水平不断提高以及养宠意愿愈发浓烈的背景下,“宠物经济”已成为未来几年最火热的消费风口之一,相关的上市公司自然也会引来更多的关注。去年年初至今,宠物双雄佩蒂股份和中宠股份分别上涨24%、107%;赴美上市的宠物电商平台波奇宠物今年累计涨幅也已突破90%。

与此同时,宠物用品公司天元宠物成功过会,即将登陆创业板,募资金额5.90亿元。

乘着“宠物经济”的风口,天元宠物的质地究竟如何?

宠物用品赛道=好赛道?

天元宠物成立于2003年,主营业务是宠物用品的设计、开发和制造,主要产品包括宠物窝垫、猫爬架等。作为一个在宠物行业呆了十几年的老将,公司始终跑在宠物用品赛道上,似乎押对了市场。

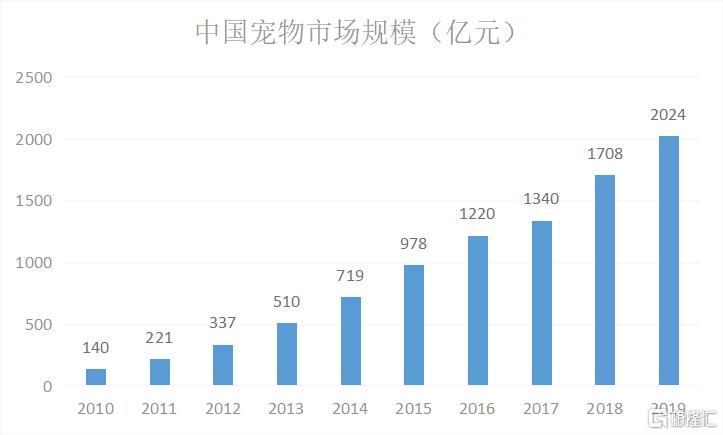

根据《2019 年中国宠物行业白皮书》显示,2019 年中国宠物行业规模达到2024亿元,相比2010年行业规模扩张了14倍,复合增速34.55%。另外,我国2019年的城镇家庭养宠渗透率仅为23%,仍远低于美国等宠物行业成熟市场,随着宠物市场规模未来仍能持续保持高速增长。

(资料来源:中国宠物行业白皮书、招股书、格隆汇新股整理)

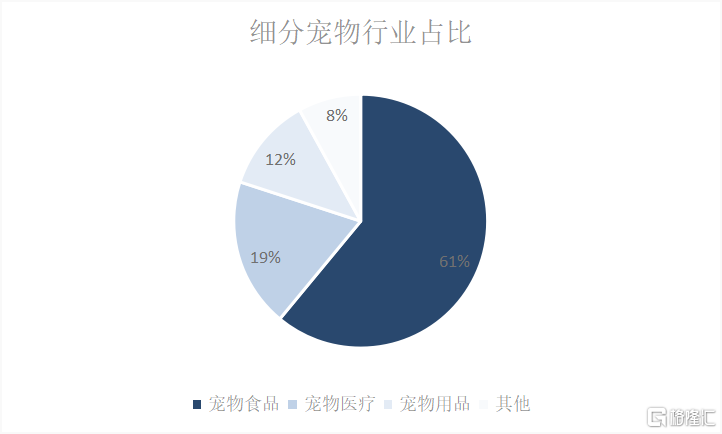

但从细分赛道仔细看,整个宠物行业可以粗略分为宠物食品、宠物医疗、宠物美容、宠物用品等,其中,宠物食品和宠物医疗撑起了整个宠物行业的大半片天。据《2019 年宠物行业白皮书》显示,宠物食品、宠物医疗两个子板块分别占据了行业整体规模的61%和19%,而田园宠物所在的宠物用品仅占有12%。换言之,整个宠物用品市场仅有20-30亿元的规模,这样的体量实在算不上什么能养出大鱼的水池。

(资料来源:2019 年宠物行业白皮书、格隆汇新股整理)

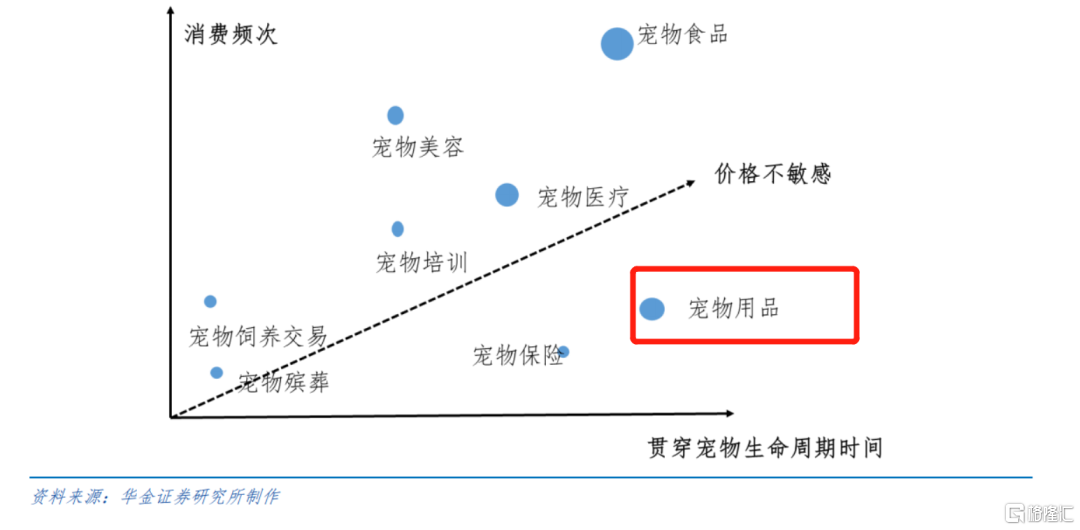

宠物用品赛道规模较小,主要是其本身的两大特性决定:低频以及高价格弹性。

首先,从消费频次来看,宠物对于食品和医疗的消费无疑远高于宠物用品。一般来说,每两三个月宠物都会得到新的口粮;每年宠物主们都会带宠物去几次医院;而对于宠物用品来说,同样的用品消费者可能几年才会购买一次。宠物用品的低频消费不利于公司培养较高的客户粘性。

同样地,宠物主们在猫狗们的食品和医疗上可以不惜重金,但对于可有可无的宠物用品方面则显得相对吝啬。就像父母为孩子的吃喝及医疗可以一掷千金,但在玩乐方面则相对节省。在公司没有建立足够的品牌力之前,宠物用品的高价格弹性一定程度上限制了用品公司通过提价来实现业绩增长的可能性。

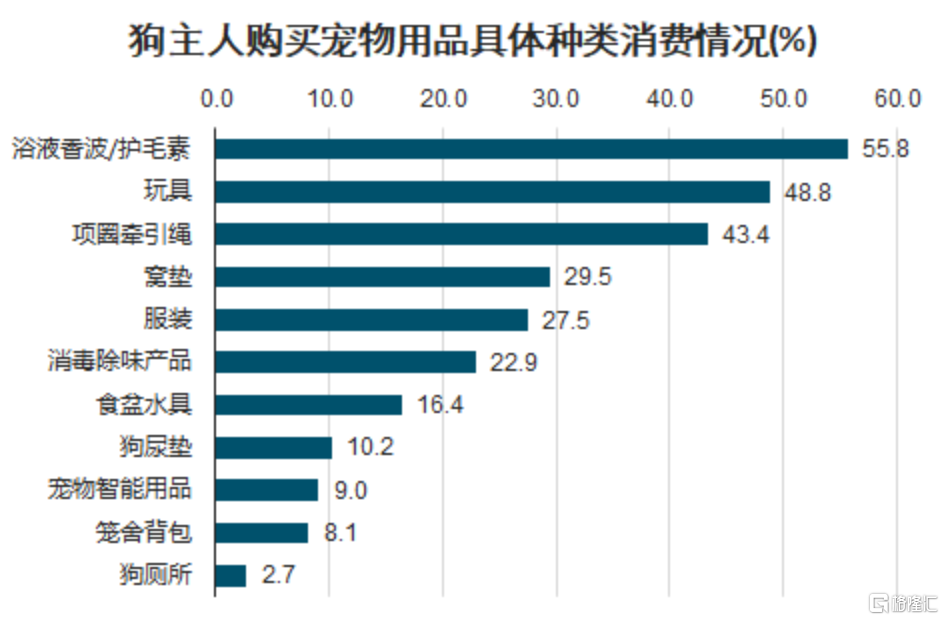

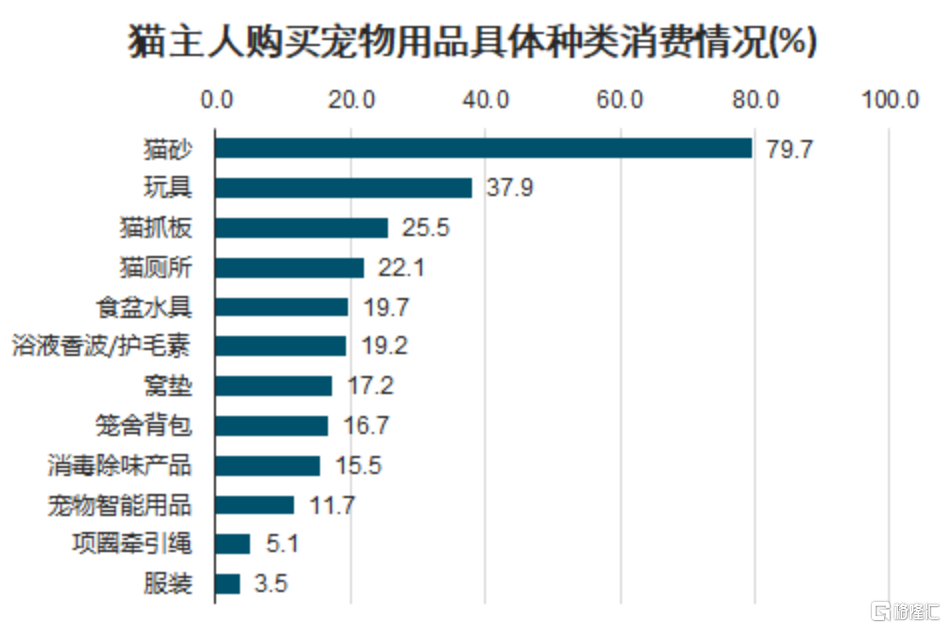

再者,根据天元宠物的招股书所述,公司核心产品为宠物窝垫、猫爬架。而根据智研咨询数据,在猫狗宠物用品具体消费种类情况分布中,宠物垫排名未能进入前五,猫爬架则未能进入前十。可以看出,天元宠物所选择的细分赛道规模较小,想象力有限。再加上宠物用品属于轻工业品,本身技术含量较低,目前市场上存在大量作坊式的中小玩家,竞争颇为激烈。

(资料来源:智研咨询)

在这样一条不够宽广且无进入壁垒可言的赛道,公司的想象空间会受到限制。

核心竞争力在哪里?

尽管选择了一条不太性感的细分赛道,天元宠物似乎活得还不错。

据招股书披露,报告期内2017年至2019年公司营收分别为7.67亿元、8.87亿元、10.49亿元,复合增速16.95%;同期扣非归母净利润为0.57亿元、0.84亿元、0.87亿元,复合增速23.54%。看起来,公司的业绩始终保持着快速增长。但公司的上市之路却走得非常艰辛。

早在2014年,公司便开始筹谋上市,但由于下属子公司发生意外事件导致游客身亡只能暂时搁浅计划。2017年,公司向主板发起冲刺,经过两年等待也没能如愿以偿。即便这次成功过会,也是备受争议。监管层最主要的问题还是针对公司本身的经营。

天元宠物是一个以ODM模式为主的公司,即“贴牌代工”。据招股书披露,公司贴牌代工的收入占比约为90%。下游客户主要包括美国沃尔玛、Kmart AUS、Biltema、KIK等大型连锁商超,Amazon、Chewy等国际知名电商平台,以及Fressnapf、Petco等大型宠物产品连锁企业等。公司的产品会贴上客户的标签,公司并没有建立品牌优势。

对于这样的代工企业来说,竞争力主要应该体现在产品生产环节,但在天元宠物身上似乎没能体现出来,同时这也是监管层一直在质询的问题。公司的外协加工比例较高,约为70%。这意味着本应该最能体现公司价值的生产环节,却主要是由第三方代劳的。

虽然,公司想尽可能摆脱“代工”模式带来的估值负面影响,但没能起到效果。在旧版的招股书中,公司将“设计研发”列为其竞争优势之一。按照最新招股书显示,公司共有159项专利,除了一项2014年取得的“多功能猫爬架”的发明专利外,其余皆为实用新型专利和外观设计专利,很难说服市场其“设计研发”具有足够优势。在这一点遭到监管层质疑后,公司也只能默默地删掉这一项。

同时,虽然公司业绩增速尚可,但其实只能赚点“养家糊口”的钱。报告期内,2017年至2020年H1公司毛利率分别为为 28.71%、27.08%、27.15%和 24.14%,净利率则低至个位数。公司从事技术含量较低的代工业务,本身毛利率就不高,而且占比较高的外协加工的毛利率相对于自主加工更低,公司的盈利能力被进一步拉低。

但值得注意的是公司的主要市场在海外。除开去年因疫情原因海外贸易受阻的原因导致海外收入占比下降,前三年公司海外市场营收均超过90%。海外宠物市场发达,向海外拓展业务无可厚非,但国内市场迟迟不能有明显起色,不禁让人担忧其过分依赖海外市场。另外,海外不断反复的疫情也给公司的业绩蒙上了一层阴影。

核心竞争力的缺失、过于依赖海外市场,天元宠物接下来的路并不好走。

结语

正所谓“大水养大鱼”,天元宠物选择了一条不够宽广的赛道,一定程度上限制了未来发展的想象空间。在宠物用品这样的一个轻工业品行业中,技术门槛较低,同质化竞争颇为激烈,公司在生产环节又没有突出的优势,想要持续创造超过同行水平的收益比较困难。虽然,公司历经艰辛成功过会,但上市只是开始,未来如果针对当前的问题做出改变才是值得思考的。