下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

截至2021年2月9日华虹半导体涨幅11.43%,在发布业绩预告后,午盘开盘直线拉升,涨到11.43%,下面我们来看一下华虹半导体2020年业绩预告有什么看点。

数据来源:格隆汇

一.公司业绩

2020年公司全年营收创历史新高,达到9.613亿美元,同比增长3.1%;2020Q4营收实现2.80亿美元,同比增长15.4%,环比增长10.7%;归母净利润4360万美元,同比增长66.41%,环比增长146.3%;毛利率25.8%,同比下降1.4%,环比增长1.6%;净利率15.6%,同比增长4.8%,环比增长8.6%。

毛利率受益于8寸满产能和涨价影响,以及12英寸开始爬坡,毛利率实现正增长;毛利率在2020Q4开始出现拐点;净利率同样受益于管理费用的下降,也在2020Q4出现拐点,且斜率比毛利率高。

二、公司业务

(1)8英寸

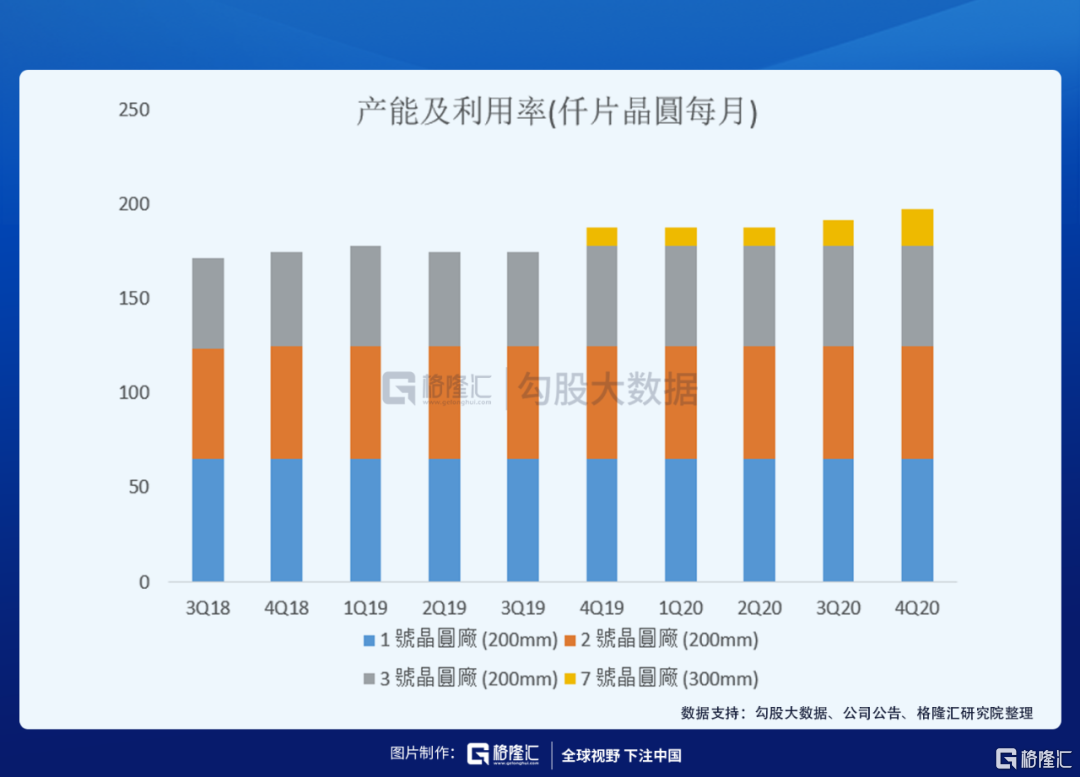

①从2020Q2开始满产:公司8英寸业务基本符合市场预期;从2020Q2开始公司8英寸产能基本满产能生产,从2020Q1产能利用率为91.90%,上升到2020Q4 104.40%,就是说公司产能还不能满足市场需求,还需要把部分业务外包给其他公司。预计21年产能利用率维持在100-110%之间。

②8英寸涨价:叠加8英寸涨价影响,公司8英寸业务在2020Q4实现营收2.44亿美元,同比增长3.8%,环比增长3.4%;而毛利率也有所提升,2020Q4毛利率为28.6%,同比增长0.4%,环比增长了1.4%;从环比增长可以看出公司8英寸涨价符合市场预期;公司预计2021年8英寸毛利率有望回到2017年高点32%-33%。

③预计2021年公司8英寸继续满产能的情况下,8英寸的业绩增长来源于价格的上涨。

(2)12英寸

①产能爬坡超市场预期:公司2019年在无锡投资12英寸厂房,满产能实现4w片/月的产能,目前开始爬坡,且爬坡产能超市场预期,公司12英寸从2020Q1产能6.90%,增长到2020Q4 75.50%;且公司可能继续扩张产能,拟在2021年底扩产到6.5w片/月,未来进一步扩产到8w片/月。

②无锡厂房实现盈利:公司2020年业绩预告显示,2020Q4无锡厂房实现营收3570万美元,同比增长381.6%,环比增长115%;而毛利率为6.5%,去年同期-5.4%,2020Q3为-18%,同比增长了11.9%,环比增长了24.5%;随着产能继续爬坡,12英寸对公司营收贡献比重有望继续提升。

③EBITDA有望今年转正:由于12英寸属于先进技术,需要投入大量的研发费用,导致EBITDA一直为负,2020Q4 EBITDA为-442.6万美元,2020Q1 EBITDA为-2280万美元,目前看来随着产能爬坡,EBITDA的负值在减少,随着产能继续爬坡,EBITDA有望转正,而当EBITDA实现转正,那么它将为公司贡献利润。

④预计随着12英寸继续爬坡,公司12英寸业务有望实现正的净利润,且叠加12英寸也在涨价,公司12英寸业务营收有望继续增长;同时公司有继续扩产能的计划,预计未来高附加值产品占公司营收比重将越来越大,毛利率与净利率也将提高。

三、小结

公司2020年业绩公告指引,2021年第一季度实现营收2.88亿美元,同比增长41.87%,环比增长2.85%,在产能爬坡比较缓慢的情况下,2021Q1营收基本与2020Q4营收一致;毛利率约为23%-25%之间。

同时受下游功率半导体依然很强劲,尤其是IGBT,去年IGBT增长超过30%;以及汽车电子包括能源车市场的恢复,MCU今年仍然会是一个重要的产品,去年MCU有了一个很好的增长,在20-25%之间;预计公司2021年业绩依然会保持增长。