下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

编者按:格隆汇曾于2020年11月30日发表《顺周期下的一个成长股机会:天工国际(00826.HK),崛起中的全球特钢龙头》一文。文章发布后天工国际不断创历史新高,截至2021年2月4日收盘累计涨幅约47%。近日天工国际发布公告,披露与欧洲领先的特钢产品供应商签订粉末冶金独家分销协议,本文系作者对其最新动态的跟踪与解读。

2月1日晚间,天工国际(0826.HK)披露公告,称全资子公司天工发展与欧洲领先的特钢产品供应商签订粉末冶金独家分销协议。自2021年7月至2025年6月四年间,子公司天工发展将向该欧洲业务合作伙伴供货580-1050吨的粉末冶金相关产品。

公告虽短,但背后释放了关键信号:天工国际的粉末冶金项目已进入正常生产和销售阶段。

01

粉末冶金技术打开发展新局面

天工国际的四大主产品包括据高速钢、模具钢、切削工具以及钛合金,产品广泛应用于航空、汽车、高速列车及石油化工等行业和机械加工等不同领域,畅销欧美等世界近百个国家以及香港、台湾地区。

天工国际是国内钢铁绝对龙头,2019年国内模具钢/高速钢市场市占率居首位,分别高达42%/53%,垄断特钢市场;此外,公司在高速钢切削工具市场排名第一,在钛合金市场排名第三。更重要的是,天工国际是全球龙头,2019年公司的高速钢产品市占率达35%,居全球之首;模具钢产品市占率位列全球第二,仅次于奥钢联。奥钢联相较于天工国际,核心优势是在粉末冶金技术方面处于领先地位。因此,突破粉末冶金技术,是天工国际实现反超,成为全球第一的关键。

除了持续提升全球市占率,天工国际加快高端化之路,以提升全球竞争力。目前公司的产品结构以中高端为主,单位售价明显高于业内可比公司。公司以研发推动产品结构优化。2019年申请专利数量达1.29件/万吨,处于行业领先水平。产品结构的升级,促进毛利率持续上扬。2020年H1,天工国际的毛利率达21.58%。

此外,天工国际在高端产品持续投入。产品的升级路径,主要包括工艺升级和材质升级。材质方面,高合金化成为趋势,天工国际钛合金产品向成材升级,并持续发力高端钛合金制造。工艺方面,天工国际专攻粉末冶金,一项业内最顶级的生产工艺。

全球市占率提升对应的是“量”提升,产品结构优化致使“价”上升。量价齐升下,天工国际成长进入快车道。2015年-2019年五年间,公司的归母净利润从0.73亿元提升至3.95亿元,翻了4.4倍,成为公司股价“五年五倍”的核心支撑。

当前,天工国际的粉末冶金的业务在加速落地。技术的突破能显著提升全球竞争力、完善高端产品布局,或成为其全球市场表现的转折。

02

剑指全球市场,产品放量在即

与传统的冶炼方式不同,粉末冶金方式制造的工模具钢具有成分均匀、材料强韧性好且利用率高、几何尺寸稳定的特点,是世界技术含量最高的先进材料之一,具有广阔的市场需求。

粉末冶金高技术壁垒,是技术长期被外资垄断的根本原因。以粉末冶金方法高速钢为例,区别于以融化的钢水直接注入铸模,粉末冶金方法需要先使用高压气体或高压水进行雾化,雾化后的金属液滴迅速冷却为细小粉末,再将粉末成形或固结,冶炼工艺十分复杂且制造成本高。在2019年以前,只有国外少数企业掌握该技术。直到2019年底,天工国际建成国内首条工模具钢粉末冶金生产线,实现国产零的突破。

在2018年,天工国际即开始筹备粉末冶金项目,并将粉末冶金作为未来的重点发展方向。2019年,天工国际粉末冶金项目正式投产,一期产量为2000吨,主要产品包含特种合金粉末、热等静压高速钢和喷射成形模具钢,是我国首条工模具钢粉末冶金产线。2020年上半年,该产线进行试生产,并于下半年开始大规模量产。这意味着粉末冶金项目已进入正常生产,下一步公司需要打开销售局面。

从销售角度看,粉末冶金行业对内进口替代的空间广阔。研究机构预测,中国粉末冶金行业市场规模将在2027年达到280亿元。此外,不应忽略的是,海外市场亦具有巨大机会。天工国际的相关产品价格大幅低于国外竞争对手,对外挤占竞争对手优势显著。

而此次公告宣布的独家分销协议,正是印证了天工国际将发力海外市场。公司是配合生产进度,来搭建销售渠道。天工国际在粉末冶金产线建设之初,已开始相关的销售工作。当前,二期项目建设已启动(设计产能3000吨),到2022年底公司粉末冶金产能有望达到5000吨。在此背景下,引入欧洲业务合作伙伴正当时。

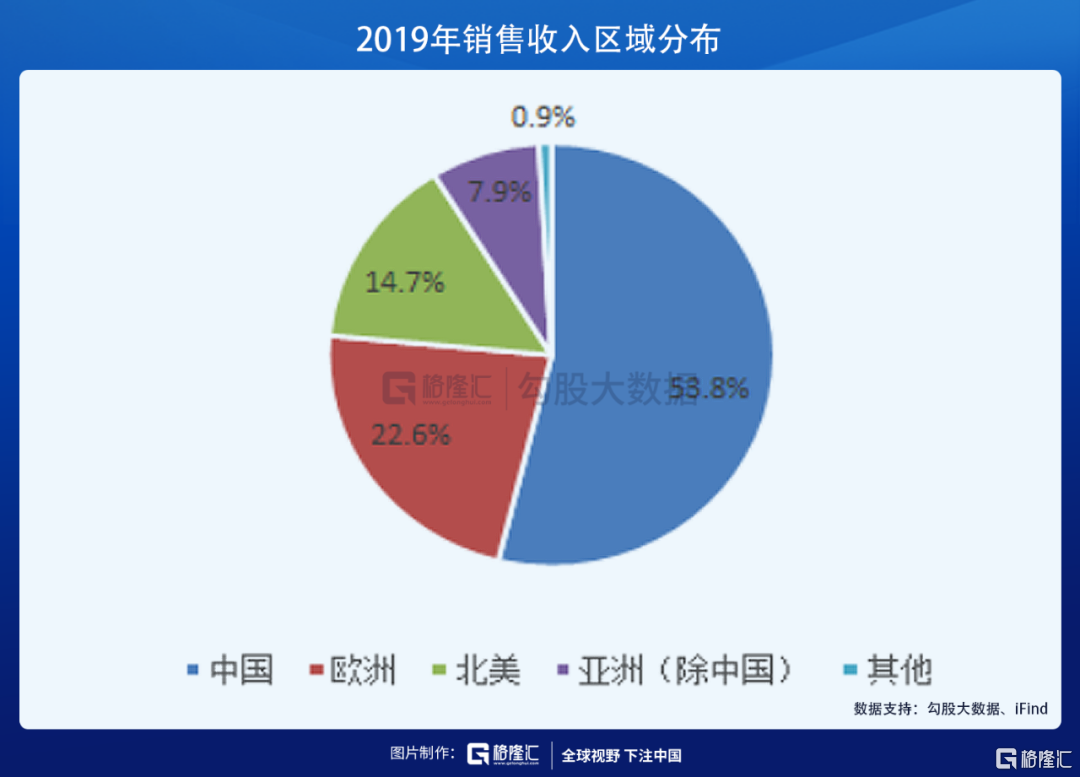

为什么选择欧洲市场?因为欧洲市场是继中国市场外,天工国际的第二大销售市场。2019年,来自欧洲市场的收入占比达22.6%(不包括商业贸易收入)。在欧洲市场,天工国际具备深厚的产品技术壁垒、客户认证壁垒及销售渠道壁垒。该分销协议,有利于进一步提升了公司对欧洲客户的服务能力,及时掌握下游客户的已有及潜在需求,并完善公司的全球销售服务网络。

根据公告测算,自2021年7月至2025年6月四年间,子公司天工发展将向该欧洲业务合作伙伴供货580-1050吨的粉末冶金相关产品。考虑到国内及海外市场需求高涨,以及公司销售工作的进度,一期投产满产满销概率较大。而一期投产的2000吨粉末工模具钢预计能在2022年全部达产。一期2000吨主要为热等静压高速钢,为相对高端品种。以粉末冶金制成的高速钢15万元/吨的平均售价, 50%的毛利率计算,一期将会增厚毛利润接近1.5 亿元/年。

值得注意的是,除了粉末冶金带来盈利的增长,当前天工国际还有两个业绩增长点。

一、产品价格上涨。天工国际高速钢产品、模具钢产品、钛合金产品以及削工具产品四大产品线先后上调价格。其中,自2020年12月以来,特钢产品经历5次价格上涨;

二、2020年9月,公司在泰国建成投产首个海外高度自动化切削工具工厂,年总产能4800万件,并可以根据未来需求增长扩大至1亿件。泰国工厂拉开全球化产能布局序幕,有利于对冲国际贸易风险,以及带来更高的毛利水平。

粉末冶金新领域+海外产能布局+全线产品价格上涨,天工国际的成长有望进一步提速。