下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

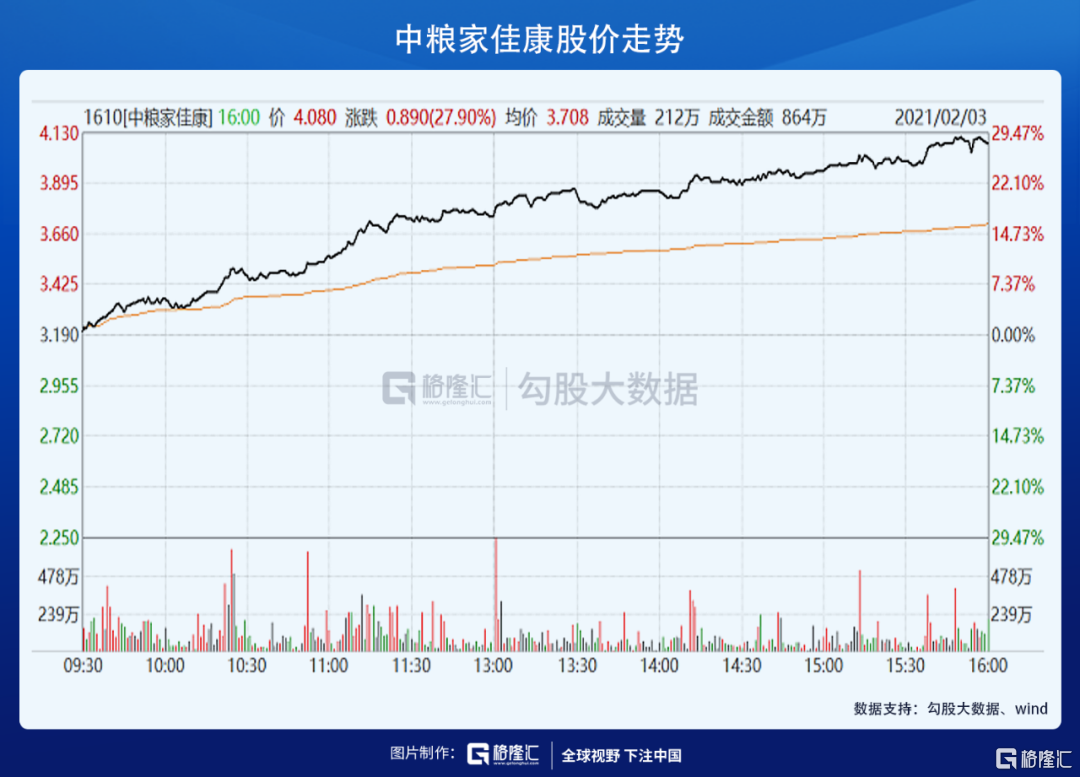

今天市场一片绿油油,但生猪股集体逆市大涨。

牧原一度涨停,尾盘稍破,新希望大涨6个点,正邦2.5%,天邦4.59%,最让人没脾气的温氏今天都逆市涨了1.48%。而港股的中粮家佳康(以前的中粮肉食)大涨近30%。

A股收盘之后,中粮肉食却是继续一路拉升不回头。

由此可见今天生猪股之强势了。

一片绿油油中的强势股是需要引起注意的。那生猪股大涨是因为猪价涨了吗?

拉下猪价,却让人大跌眼镜,猪价进入2021年以来,一直在持续下跌。

那生猪股今天涨啥?

生猪股的关键点

讲这个先要来讲当下生猪股的关键点。

对生猪股,一个共识是长期生猪价格不可能维持在现在的高位。原因很简单,一个充分竞争的行业,商品完全同质化,不可能长期允许这么高的利润存在。即使非洲猪瘟推高了行业的养殖成本,导致散户进入难,但这么高的利润诱惑之下,大资本进入是必然的,从而最终把行业利润拉下来。

分歧点只是猪价下行的时间以及猪价下行的速度。

就下行时间来看,似乎已经确定,去年7月生猪价格基本见顶,11月来的这波反弹,只是大周期中的小周期。

但下行的速度,目前是没有判断的。

在共识之下,已经大涨过的生猪股,在下波上涨周期起来之前,许多资金不会再有意愿拿着它们。

但在分歧点上,又会有些分化。如果生猪价格下滑平缓,拥有养殖成本优势的企业在猪价下行过程中依然是可以获得可观的利润,同时非洲猪瘟导致行业集中度提升,龙头的出栏量增加,量增价跌,在价不是急速坠落的条件下,整体业绩是可能稳健的。

所以,可以看到,在这波生猪大涨之前,生猪股的表现是分化的,牧原很坚挺,在坚挺中新高了。而其它生猪股就不是这样了,反而新低了,如新希望和正邦,最高到最低,一个剁了50%,一个剁了40%。

其中逻辑就就是,在猪价长期不可能维持目前高位的共识之下,要赌猪价下滑平缓,量增可以弥补价跌,那一定是拿那个拥有最低生产成本的企业赌,而非其它。

但是,如果此时出现了一个变量,导致生猪下行的时间改变,或者大大减缓了生猪价格下滑的速度,情况就可能发生变化。

当前生猪行业发生了什么

目前来看,猪价在快速下跌。开年到现在,外三元价格从36.85元/公斤跌到了32.42元/公斤,跌幅超过10%。

但是,我们注意到另一个数据,生猪期货,生猪期货是今年才上市的产品,9月交割的期货在跌到25000(元/吨)左右开始跌不动,并于上周开始反弹,尽管现货依然在跌。

同样11月的期货跌至22600左右跌不动,明年1月的期货跌至22400左右跌不动,均于上周开始反弹。

为什么会出现这样一种分化的走势呢?

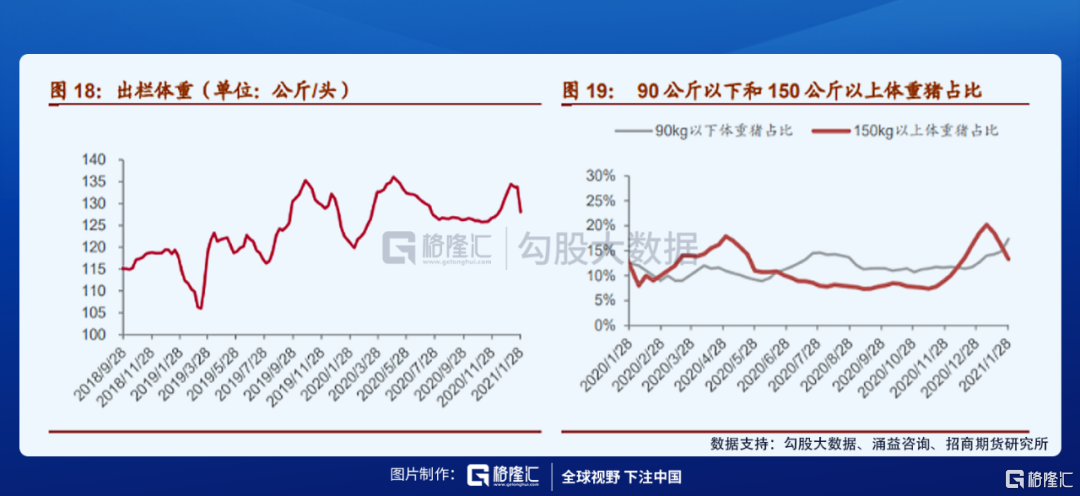

我们注意到最近生猪出栏的体重在持续降低,上周出栏体重为128.09公斤,较上上周下降了5.72公斤,跌幅达4.27%,同时,90公斤以下体重猪占比持续增加,到上周,占比达17.35%,较上上周增加了2.53个百分点。

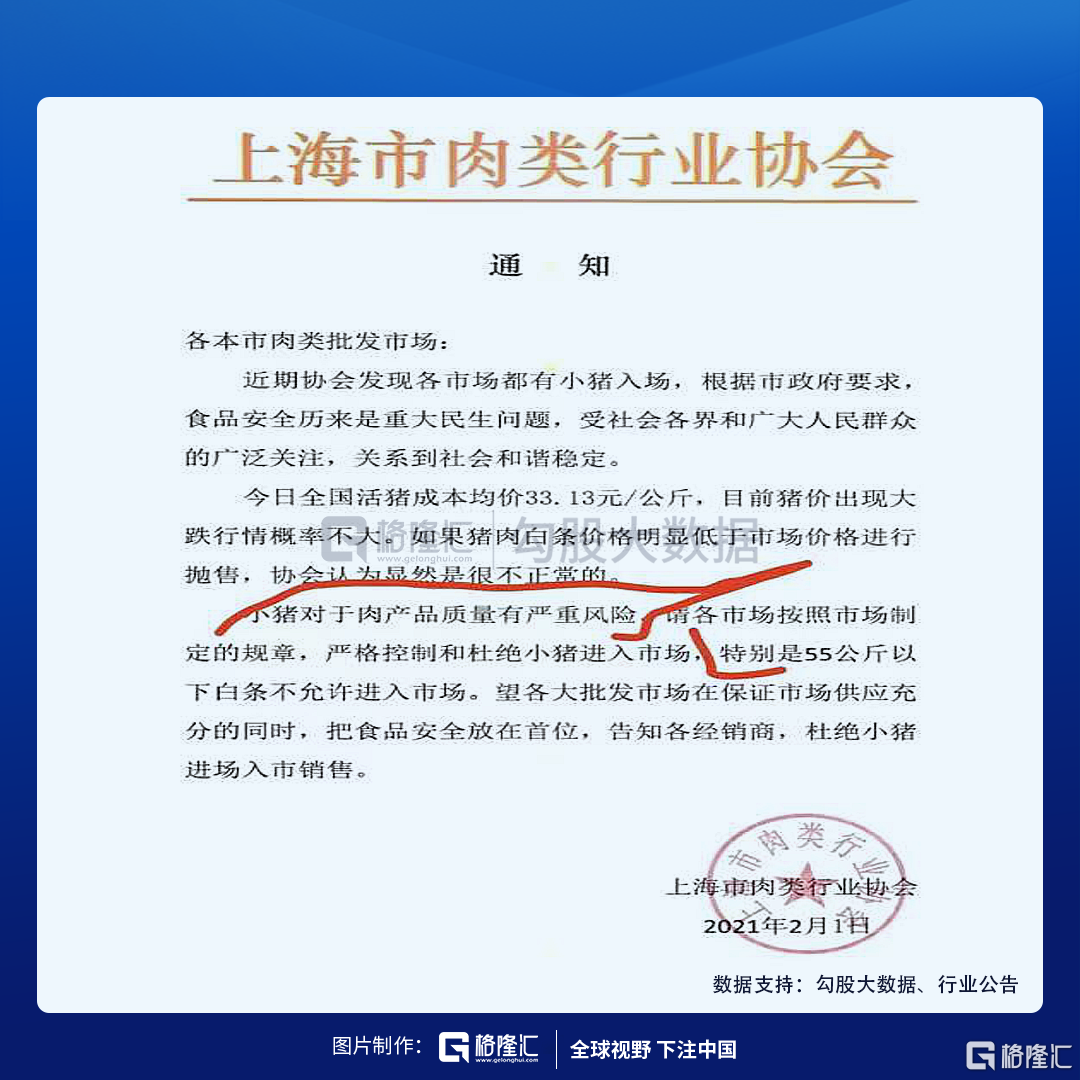

同时我们还注意到这样一则公告。

明显的,养猪户在加速出栏,并且抛售小猪。

为什么会这样?

主要原因是疫情程度有所加重,其中山东鲁南地区猪病肆虐,华北其他区域、华南、华中也增加明显,导致目前养殖户恐慌性出栏抛售。根据涌益的调研,目前全国养殖场非瘟情况较2020年同期有加剧趋势。

另外还有一个问题,南方疫苗毒等问题影响也异常普遍。前不久正邦公布了业绩预告,跌停伺候,其中一个传闻就是其母猪因为疫苗毒发生了减值,导致四季度业绩不及预期。

把这两点放在一起,当下养殖户恐慌出售90公斤以下的小猪,导致猪价下跌,但它将影响21年4月后的肥肉供应,另外母猪受损将影响4-5月后的仔猪,对应影响11月后的肥猪供应。

这或许是我们看到现货价格与期货价格走势分化的原因。

在上述原因的影响下,全年猪价下滑的速度可能变得非常平缓。

投资机会

最稳的投资机会自然是牧原,因为猪价下滑平缓,在其量增的基础下,它的业绩依然可以稳健增长。

看上去弹性比较大的可能是新希望和正邦,它两跌得很惨,在上述预期的改变下,它两可能迎来修复。

但它们两身上始终存在一个BUG,如果长期猪价不可能维持在高位,那么投资人对拿着它们的意愿就会非常弱。

当然,如果猪价下滑得非常平缓,而它们的出栏量非常给力,股价表现是可能存在超预期的。

这点现在谁也判断不了,只能继续关注猪瘟、现货价格、期货价格,并根据个人风险偏好下注。