下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

本文讨论当前市场热议的机构抱团行为,大体有这几个看法:

1)如果从基金持股集中度来看,当前抱团程度跟历史相比并没有特别夸张,基金持股集中度高是常态。比较夸张的是基金重仓股的估值特别是相对估值很高,公募基金重仓的前100大个股市盈率中位数相比市场整体,已经远远突破了2015年的高点。

2)不存在什么“核心资产”,涨起来的就是“核心资产”,涨不起来的就不是,机构抱团股票一直在变,连续5年进入基金重仓前100股票的个股数量只有10个,可谓是铁打的机构、流水的抱团。

3)机构抱团股的“瓦解”风险无从谈起,在当前信息高效传播的时代,机构对于公司的好坏达成高度一致非常正常,抱团股是否变化,取决于景气周期,与是否抱团本身无关,事实上,基金重仓持股一直随着景气变化而变化。

综上所述,我们认为机构抱团行为本身并不构成风险,核心还是抱团股票景气度的变化。我们重申此前的观点,在当前企业盈利恢复的早中期,同时CPI层面通胀没有太大压力,我们认为市场向上的行情仍会延续,结构上重点看好盈利弹性较大的顺周期板块。

错觉一:机构抱团很紧达到极致

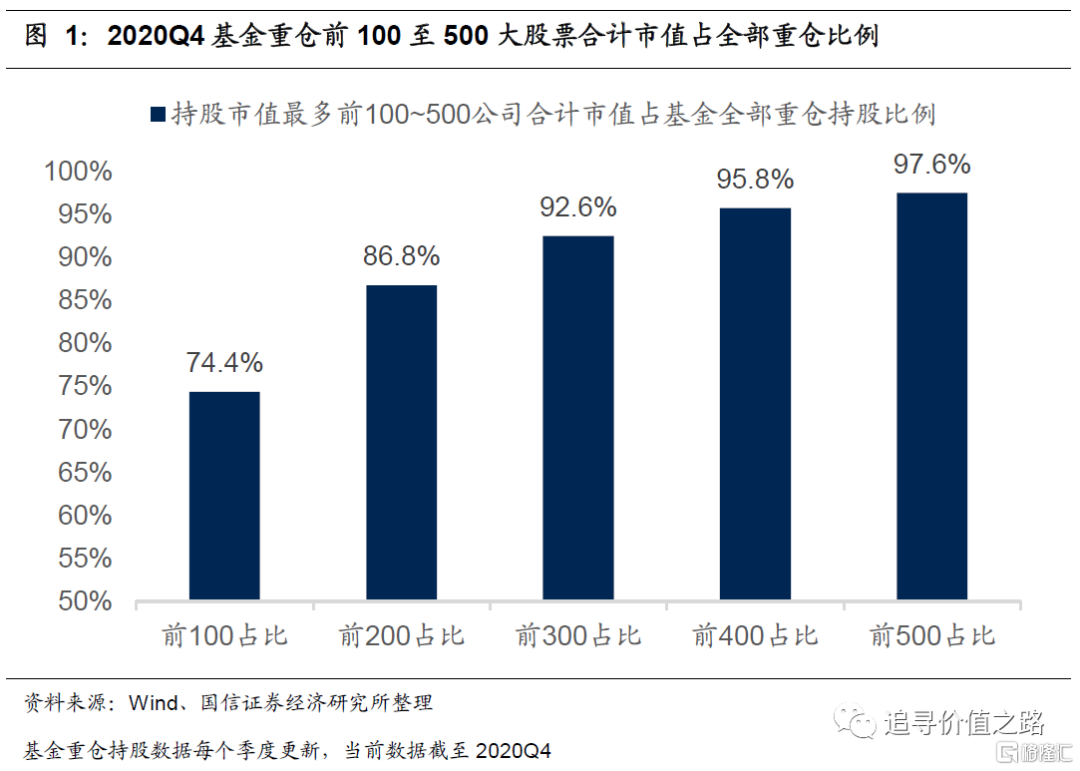

当前市场普遍认为机构持股存在很强的抱团现象,机构持股高度集中。这一观点的背后,是公募基金重仓持股的集中度很高。以最新的2020年四季度基金持仓数据为例,在所有主动管理型权益类公募基金[1]重仓持股[2]中,合计持仓市值最大的100家公司持仓市值占全部公募基金重仓持股比例为74.4%,前200大重仓持股公司合计持股市值达86.8%,前300大和前400大重仓持股公司合计持股可以达到92.6%和95.8%。

换言之,公募基金重仓股主要就集中在这400家公司中,而持仓最大的前100家公司可以被认作是“抱团股票”。

[1]我们定义的主动管理型权益类公募基金,包括普通股票型基金,混合基金中的偏股型基金、平衡型基金、灵活配置型基金,一共四类,不包括指数基金和指数增强型基金。后文如果特别说明,所有统计口径均为“主动管理型权益类公募基金”。

[2]公募基金定期公募“重仓持股”和“全部持股”数据,其中重仓持股是每个季度公布,只公布每个基金持股市值最大的10个股票情况,全部持股在年报和半年报中每半年公布一次,公布所有持股情况。

如果单看这个数据,确实会认为当前公募基金持仓集中度非常高,持仓抱团已经达到了极致,毕竟,两市有4000多个股票,而公募基金持仓最多的100个股票,合计持仓可以占到总持仓的7成以上。

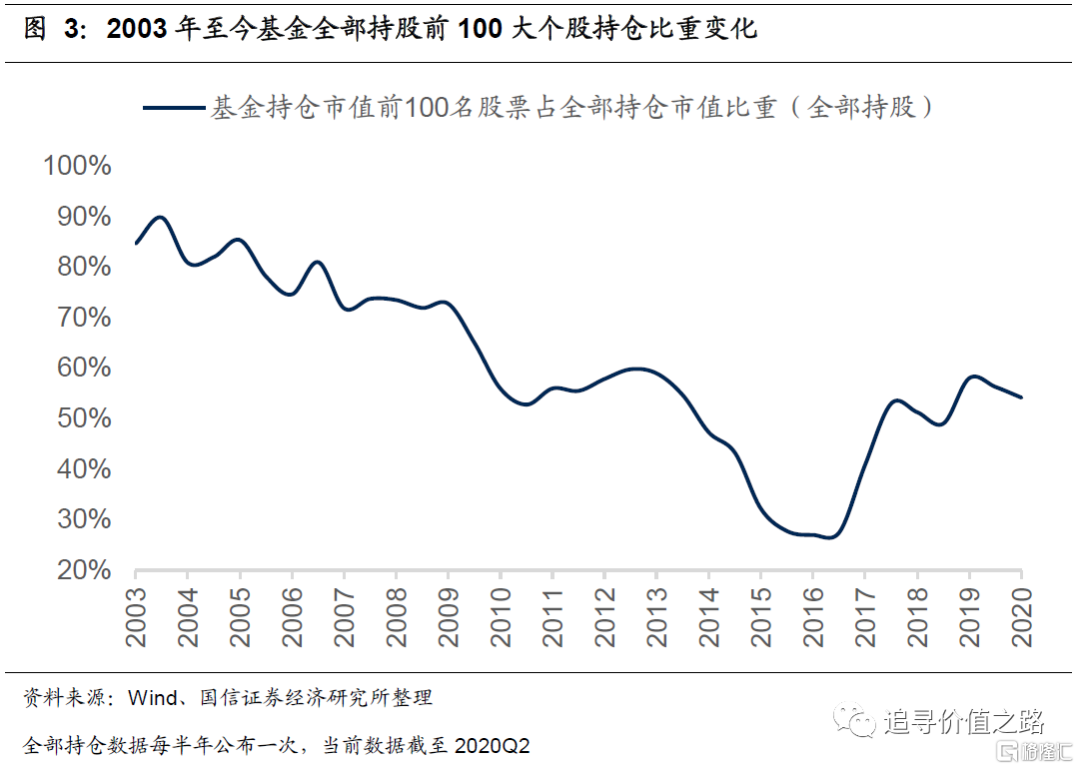

但如果跟历史数据进行对比,就会发现,这样的持仓集中度是一种常态,当前没有达到所谓的“极致”。从2003年有公募基金持仓数据以来,基金持仓市值前100名的股票合计持仓占比一直很高,当前70%左右的集中度水平远没有达到历史最高水平。2017年以来机构持仓的集中度在明显提高,但目前也仅仅是和2013年左右水平接近,并没有突破历史极值。

当然,相比过去,目前全市场的股票总数量和机构总数量都有了大幅增加,这或多或少从理论上来说应该会降低机构持仓度,造成一定程度上过去数据的不可比。但无论如何,我们无法得出,“目前机构的持仓集中度是历史最高水平”,这样的结论。

如果说“重仓持股”的数据因为公布的持股数量较少,有可能会有样本偏误,用数据频率更低的“全部持股”数据也会得到同样的结论,即当前公募基金的持股集中度从历史角度看并没有达到极值水平。

真相一:机构持股集中度不高,但重仓股估值极高

如前所述,如果用持股集中度来度量机构抱团的程度,那么当前A股公募基金的抱团程度绝对数高,但跟历史相比,并不算太夸张。真正夸张的是抱团股票的估值,特别是相对市场整体的相对估值,非常高!

图4报告了公募基金重仓持股最多的前100个股票的市盈率中位数走势,可以看到,基金重仓股的市盈率中位数在不断提高,目前已经到了80倍左右。

图5报告了基金重仓前100大个股市盈率中位数处以市场整体市盈率的比值,更夸张的是,抱团股票的相对估值已经突破了2015年时的水平,目前在不断创新高。

因此,当前抱团的问题,不是机构抱团抱得紧,而是抱团的股票相对市场整体估值奇高。

错觉二:机构抱团股票是核心资产

市场对于抱团股票的另一个普遍看法,是基金重仓的抱团股票都是核心资产。

这个命题背后的问题,是“核心资产”没有明确的定义,不同于美股当年的“漂亮50”至少事后还有一个大家普遍使用的个股名单,当前A股市场中是找不出这样一个“核心资产”股票列表的。

所以,什么是“核心资产”?涨起来的就是“核心资产”,跌下去的就不是了。

真相二:核心资产一直在变,铁打的机构、流水的抱团

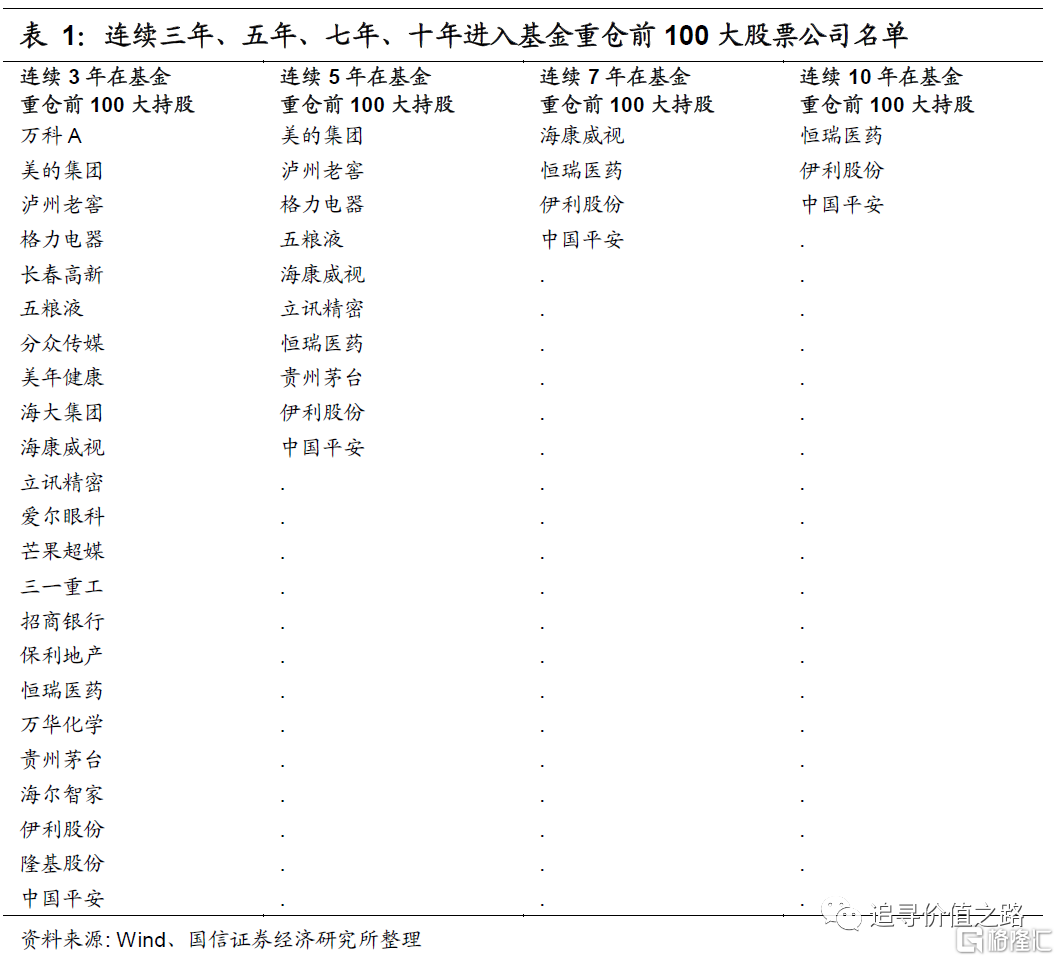

事实上,如果我们以公募基金重仓持股的前100大股票来定义机构抱团重仓股,那么就会发现,这个抱团股票是一直在变的。连续三年出现在基金重仓前100大个股的股票数量是23个,连续五年出现在机构重仓前100大个股的股票数量只有10个,连续7年出现的只有4个,连续10年出现的只有3个。

同时,我们统计了基金重仓持股的前100、前200、前300、前400大股票的每个季度的股票更换数量占比,2010年以来,每个季度的更换数量占比大概在20%到25%左右,这意味着一个股票要在一年四个季度里,连续出现在公募基金核心重仓持股中,概率只有30%到40%,一年时间的维度里,大概率是要被换掉的。

错觉三:机构抱团股有很大的瓦解风险

真相三:抱团股是否变化,取决于景气周期,与是否抱团本身无关

第三个问题,市场不少观点认为,机构抱团的股票有很大的所谓“瓦解”风险。这个“瓦解”风险也很难定义,甚至无从谈起。任何股票价格的下跌都是抛售力量大于购买力量,类似于胖了是因为体重上升一样,这个命题是同义反复。如果说看到抱团股票下跌就说是抱团“瓦解”,这等于是在说抱团股票价格下跌是因为有人在卖一样,完全的同义反复。

如前所述,机构的重仓持股实际上一直在变化,这意味着公募基金一直在根据行业的景气周期进行换仓操作。抱团股票未来股价的表现最终取决于其本身行业和公司景气周期的变化,与这个股票是否被机构抱团关系不大。或者换言之,该股票是否机构抱团,不应该是其股票未来变化的充分条件。事实上,我们在2020年四季度最新的公募基金持股数据中也可以看到,基金重仓持股中增加了许多基本面景气度加速向上的品种,应该说,基金的持仓行为是时时刻刻根据景气度在变化的。

这里唯一需要注意的是,如前文所提到的,目前机构重仓持股的股票,其估值特别是相对估值特别高。所以如果说机构抱团股有“瓦解”风险,这个风险可能主要是来自于高估值风险。问题是,估值本身更像是一个看涨(看跌)期权,估值本身的高低也不构成未来股价变化的充分条件。如果单纯因为估值高股价就会下跌,或者因为估值低股价就会上涨,本质上还是在质疑市场的有效性。

所以,综上所述,我们认为机构抱团行为本身并不构成风险,核心还是抱团股票景气度的变化。我们重申此前的观点,在当前企业盈利恢复的早中期,同时CPI层面通胀没有太大压力,我们认为市场向上的行情仍会延续,结构上重点看好盈利弹性较大的顺周期板块。

文中所有涉及个股标的,仅为公开数据统计汇总,不构成任何盈利预测和投资评级。

风险提示:宏观经济不及预期、海外市场大幅波动、历史经验不代表未来。