下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:天风证券研究所宏观宋雪涛团队

流动性的超常宽松和明显偏紧都不是常态,预计流动性本周缓和、下周小幅转紧,资金面紧平衡跨年。预计央行本周前半段继续以7天逆回购维护流动性紧平衡,周中启动14天逆回购投放、停止7天逆回购投放;可能在本周后半段或下周进行MLF投放,跨年流动性的悬念将保留到节前最后几个工作日。春节后到1季度末,预计流动性回归紧平衡,货币市场利率中枢持平或略高于政策利率、波动率下降,直接提高政策利率的概率很低。

流动性拐点不是现在,而是去年5月份

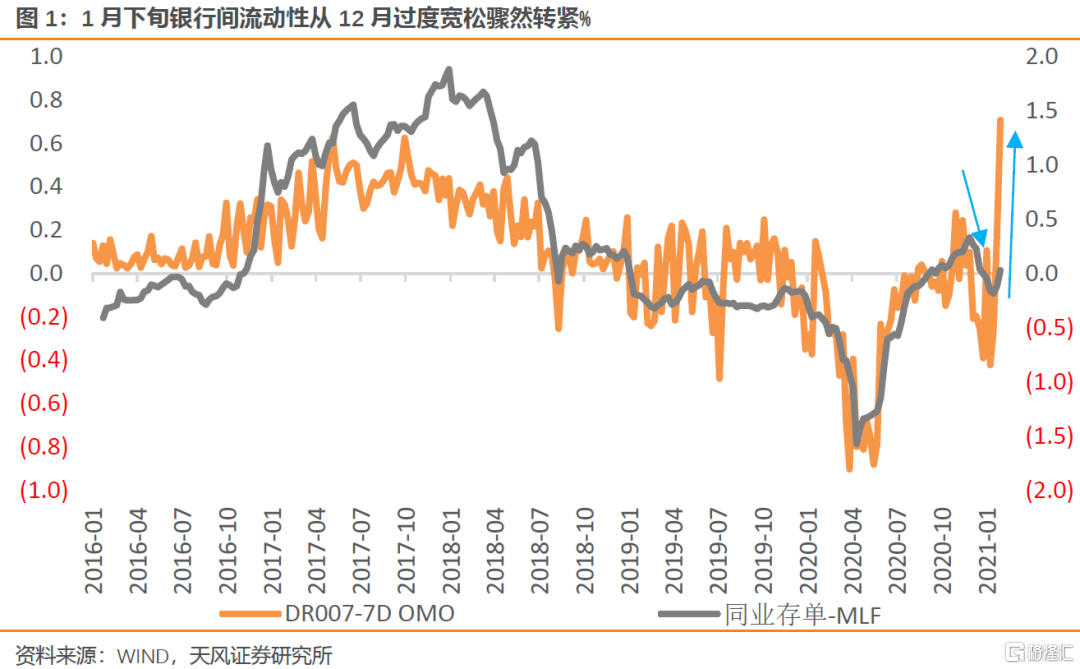

从元旦后的宽松到1月底的钱紧,开年以来银行间流动性在短时间内经历了大幅波动。开年阶段,在去年12月央行公开市场净投放和跨年后金融机构超储释放的作用下,流动性环境相当宽松,1月上旬DR001均在1%以下;但与此同时,央行开始收敛公开市场投放力度,每日投放缩量至50亿直到20亿,流动性随之在1月中旬开始收紧,DR001升至1%-2%区间附近;1月下旬,进入缴税高峰期,央行小幅加大投放力度但后续均缩量回笼,导致流动性在下旬骤然收紧,DR001最高升至3.33%,是2015年2季度以来的最高水平。整个1月,央行通过逆回购和MLF缩量续作累计回笼流动性2165亿。

事后来看,流动性的骤然收紧既有必然性也有偶然性。必然性在于元旦前后的宽松流动性环境并非当前基本面状态下的常态,收敛仍然是短周期维度下货币政策的主要特征,这一特征始于去年5月;偶然性在于流动性的短期收敛速度超出市场预期。要理解这种必然性和偶然性并预判后续流动性走势,本质上需要把握央行进行货币政策和流动性管理的基本逻辑。

流动性收敛的必然性是此前过度宽松的短期因素结束

货币政策继续回归正常化

央行货政司司长孙国峰近期在《健全现代货币政策框架》一文中指出,货币政策的首要最终目标是维护币值稳定,对内而言即意味着保持通胀稳定;货币政策的中介目标是保持M2和社融增速同(反映潜在产出的)名义GDP增速基本匹配。这一中介目标涵盖了“保持宏观杠杆率基本稳定”的思路(杠杆率=债务/名义GDP),也是去年年底中央经济工作会议的明确要求。相比之下,国内疫情散发、人民币升值等问题暂时只是次要逻辑。

马骏近期提到今年“名义GDP增速在10.5%左右”,因此要将社融增速降至与名义GDP增速相近的水平,除了削减广义财政赤字之外(中性估计收缩1.36万亿),需要央行从信贷、影子银行等渠道压缩融资规模(较20年收缩0.8-2.2万亿),而流动性过度宽松与这一目标是相悖的。

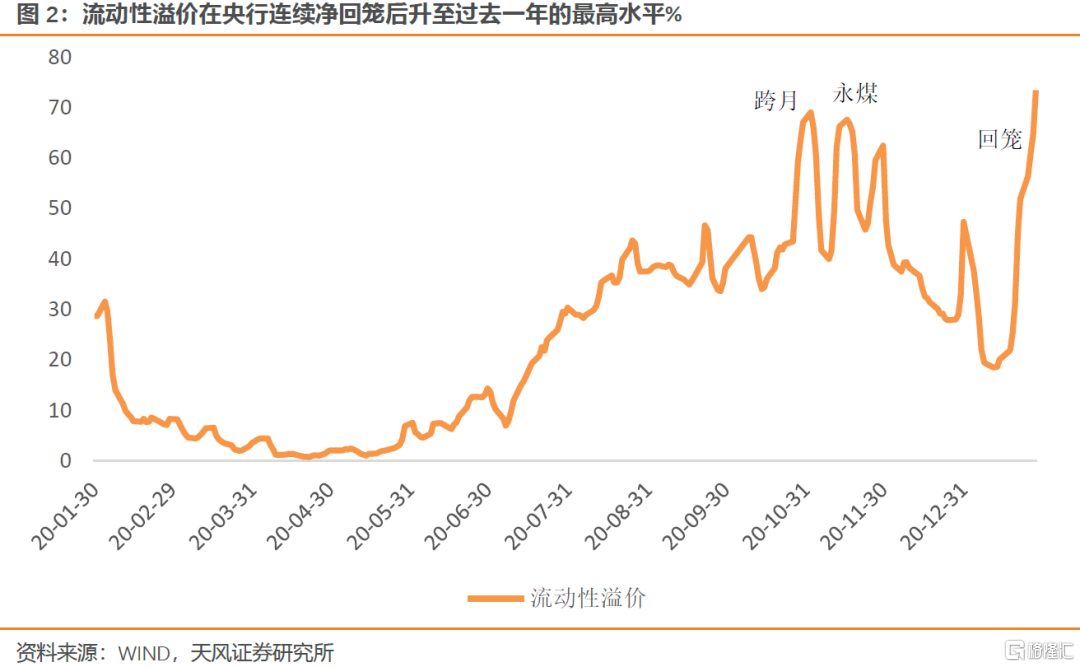

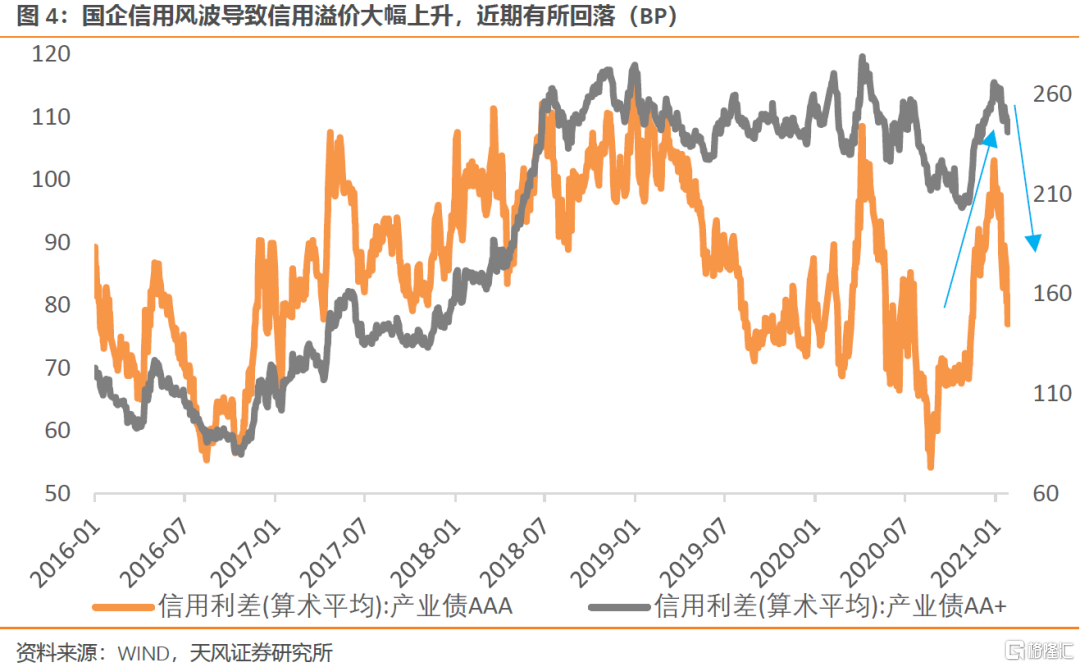

此前国企债券违约风波(去年11月中旬)后,信用溢价一度大幅上升,近期信用溢价已经有所回落,一级市场信用债发行情况也明显好转。同时,跨年流动性缺口较大(12月下旬)的阶段已经过去。因此央行将此前投放的短期流动性陆续回收,流动性过度宽松的窗口已经关闭。

流动性快速收敛的偶然性是对银行间机构加杠杆的矫正

因此不会持续收紧

虽然流动性在1月逐渐收敛有其必然性,但如此大幅的转向应该也不仅仅是货币政策常态化回归的结果,可能还与央行尝试矫正金融机构的杠杆行为有关。

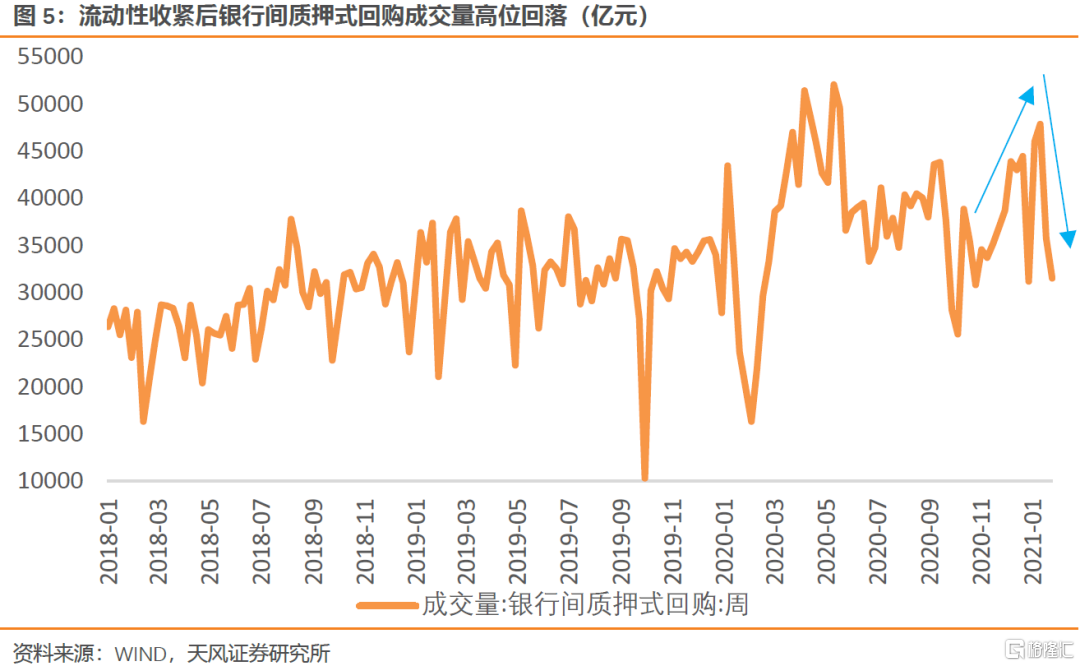

宽松流动性使得机构有动机在银行间加杠杆。以银行间质押式回购为例,其日成交量从11月初的2.9万亿最高升至1月7日的4.98万亿,接近20年5月前后的较高水平,这是历来央行所不乐见的“资金空转”局面。随着近期流动性快速收紧,回购日成交量已经回落至3.2万亿,基本回到了近两年的平均水平。

房地产和股市更多涉及货币政策的中长期取向,对于流动性短期的骤然收紧来说,不是主要逻辑。近期楼市火热主要是以上海等大城市为主,央行有基于宏观审慎的差异化房贷政策等众多结构性政策工具可以选择,货币政策的全局性收缩并不是最优解,更何况从收紧银行间流动性到抑制房地产过热需要经过多个环节的传导,政策显效的时滞长、效率低。上周交易所市场连续出现大额资金融出,上周五尾盘GC001从日内高点8%降至1%附近,因此相比于银行间,央行似乎展现了更多呵护意图。

在央行跨周期调节的导向下,货币政策的中介目标是使M2/社融增速与潜在名义GDP增速相匹配,因此在适宜的政策利率下,央行将保持货币市场利率围绕政策利率适当波动,而不是长时间偏离或短期内频繁大幅波动。

流动性超常宽松和明显偏紧都不是常态,

预计央行将加大投放力度

维持资金面紧平衡过年

距离除夕还有8天,央行尚未投放跨节流动性,根据我们在《宽松的跨年流动性环境能否持续到春节?》中的测算,跨节流动性缺口仍然高达0.8-1万亿。随着银行间加杠杆行为消退以及春节临近,近期央行可能会加大公开市场投放力度,流动性的超常宽松和明显偏紧都不是常态。

方式上,降准已经被间接否定,临时准备金安排(CRA)的概率也不高,预计逆回购和MLF是流动性投放的主要方式。从近几年的指引来看,以公开市场操作投放跨年流动性的年份对应的基调是中性(2016年)或稍偏紧(2014年、2017年)。

节奏上,预计春节前1周(即本周)流动性环境边际缓和,春节当周(下周)流动性小幅转紧,资金面可能紧平衡跨年。预计央行在本周前半段继续以7天逆回购维护流动性紧平衡,本周周中启动14天逆回购投放、停止7天逆回购投放;可能在本周后半段或者春节当周进行MLF投放。因此,跨年流动性的悬念可能保留到节前最后几个工作日。

春节过后到1季度末,预计流动性回归紧平衡,货币市场利率中枢持平或略高于政策利率、波动率下降,直接提高政策利率(加息)的概率很低。2季度开始,随着国内宏观真空期结束和海外疫苗接种进度提升,宏观层面的诸多不确定性将陆续揭晓,例如内需是否确认见顶回落、PPI的上行幅度、社融的下行速度、海外复工复产对国内出口的影响等,下半年货币政策可能滞后于基本面变化做相机决策。

风险提示

央行投放力度低于预期;财政支出力度低于预期;国内外疫情形势超预期

报告来源:天风证券股份有限公司

报告发布时间:2020年 月 日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。