下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1、散户绞杀机构怎么看?

上周,美股市场上演了一场散户绞杀机构的戏码,散户聚集在美国Reddit论坛上的wallstreetbets板块,该板块主张坚决看多一些低估值的股票,主要“战场”集中在游戏驿站、AMC娱乐控股和高斯电子三支股票,上周累计涨幅分别达403.77%、280.06%和1816.17%。由此,美国掀起了一场个人投资热。

众所周知,美国资本市场高度机构化,为什么还会出现机构被散户绞杀的事件呢?

首先,我们来回顾一下美国市场参与风格从个人投资向机构化转变进程,大致分位4个阶段:

1、1970年以前:个人投资者占据主导。经历过1930年大萧条的一代人对投资有抵触心理,股市花了25年才回到大萧条前水平,并且当时投资品种十分有限,机构少,所以造就了投资者少且以个人投资者为主。

2、1970-1980年:共同基金开始兴起。伴随着IRA、ERISA两项退休计划的颁布,应运而生的是大量对专业管理团队的需求。1974年,纽交所甚至将交易时间延长30分钟来面对逐渐成长的资本市场。1976年Vanguard建立了第一支指数基金。

3、1980-1990年:机构化的全盛时期。1982年至1987年美股经历了一轮大牛市,造就了一大批著名的基金经理,机构化进程也开始逐渐加快。

4、1990至今:机构化进程逐渐成熟。机构规模扩张速度减缓。

虽然,美国整体上从1970年开始就逐渐向机构化转变,但是在历史上的两轮金融危机前也出现过两次“散户化”重新抬头的历程:

1、1987年股灾前:股灾前,股市已经经历了5年牛市,根据美国经济研究局的一份问卷调查报告显示,股灾爆发前,机构投资者已经开始减仓,而个人投资者则处于“疯狂买进”的状态。目前,对于1987年故在的成因比较一致的认识是程序化交易,该报告也显示,市场并不在意美联储加息,这轮暴跌后市场普遍认为基本面并未发生大的改变,该份报告还指出,在股灾发生后,个人投资者一致相信“自己知道股市什么时候反弹”,于是从1987年7月份开始,一直到1988年7月份,不难发现,交易情绪实际并未下降,家庭部门的持股比例不断上升。

2、次贷危机前:2005年10月开始,个人投资者持有股份占比重新上升。经历了科网泡沫破裂后,美股又经历了一轮长上行周期美股的不断走高造成了大家涌入股市,有意思的是,在房地产泡沫破裂前,个人持股比重下行,而债务占个人可支配收入比重在不断上行。说明在本轮房地产泡沫行情后期,居民部门转向了更有利可图的房地产市场。

反观本次散户绞杀机构事件的发生,同样是当下资本市场过热的一个缩影。根据Citadel估计,2020年散户交易量占据整个美国股市的25%,而2019年这一数字仅为10%。究其原因,与美国的强刺激政策不无关系,根据统计,中低收入和高收入人群在收到支票后更倾向加入证券交易。

时代在发展,我们身处一个变化的市场,但是通过回顾历史我们可以总结出散户交易风格的变与不变:

变化:交易品种丰富,结构性强、杠杆高、风险大;互联网的发展使得极端思潮传播更容易,使得散户变相形成“一致预期”,即便这种预期是脱离基本面的。

不变:缺乏投资知识,右侧交易逻辑明显,一旦市场下行概率加大,散户风险偏好的不同会加剧市场的不确定性。因此,在当今机构化完成度高的美国,虽然散户的资金量无法和机构比拟,在市场、产品多样化的今天,更应该警惕,在个股与部分板块狂热的交易情绪和产品结构化所能够造成的系统性风险。

2、全球经济指标追踪

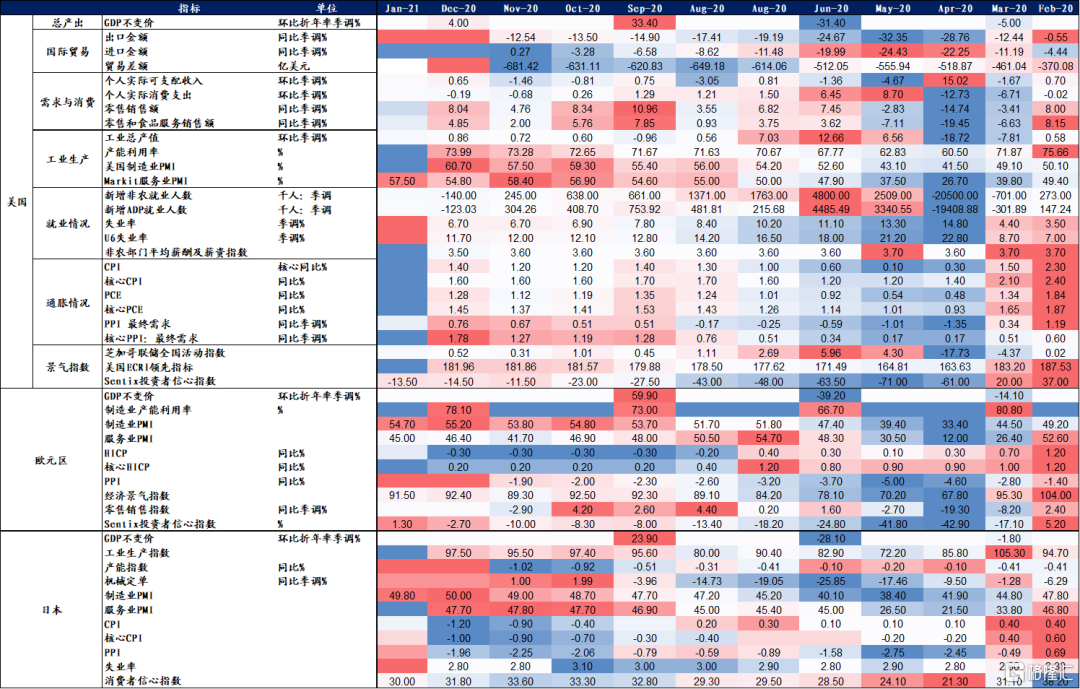

2.1生产情况

1月份欧元区制造业PMI录得54.70,较上月下降0.5。12月份美国制造业PMI录得60.7,较上月增长3.2。12月日本制造业PMI录得50,较上月增长1。

美国工业总产值方面,美国12月份工业总产值同比增速录得-2.30%,较11月同比增速上升1.89个百分点;美国12月份工业总产值环比增速录得0.86%,较上月上升0.14个百分点。

2.2库存情况

11月份美国制造商库存同比下降0.7%,环比上升0.74%;日本产成品存货率指数方面,12月份录得106,较上月下降6.3,同比增速为-3.20%,较上月下降1.53个百分点。

2.3需求与消费情况

从上周新披露的12月份新建住房销售来看,12月份美国已开工的新建私人住宅录得5.5万套,较上月减少4千套,美国房市持续降温。

个人可支配收入方面,12月份美国个人可支配收入同比增速为4.65%,较上月上涨0.66个百分点,环比增速为0.65%,较上月上升2.11个百分点。

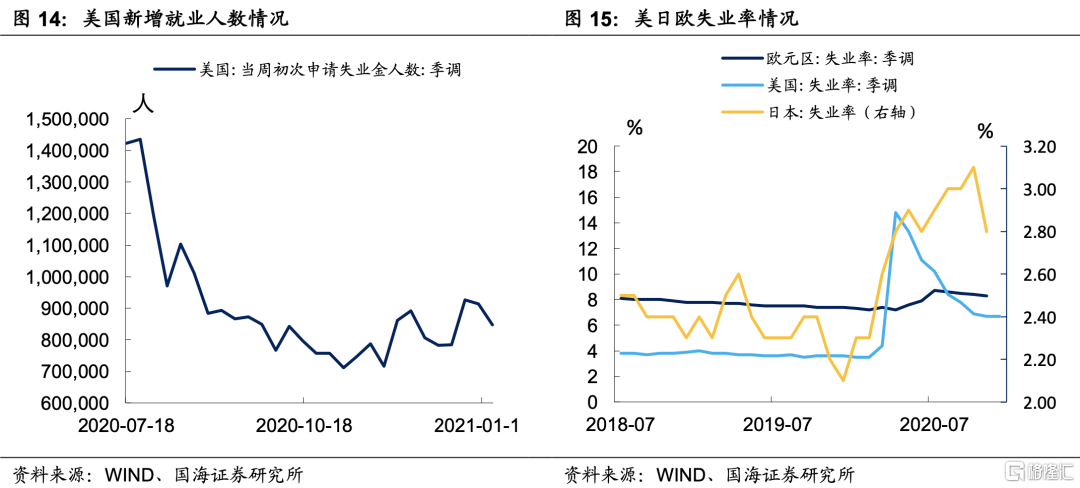

2.4就业情况

上周美国初次申请失业金人数小幅回落,录得84.7万人次,较上周减少5.3万人次。

失业率方面,12月份,美国失业率录得6.7%;11月份,欧元区失业率录得8.3%;日本失业率录得2.8%。

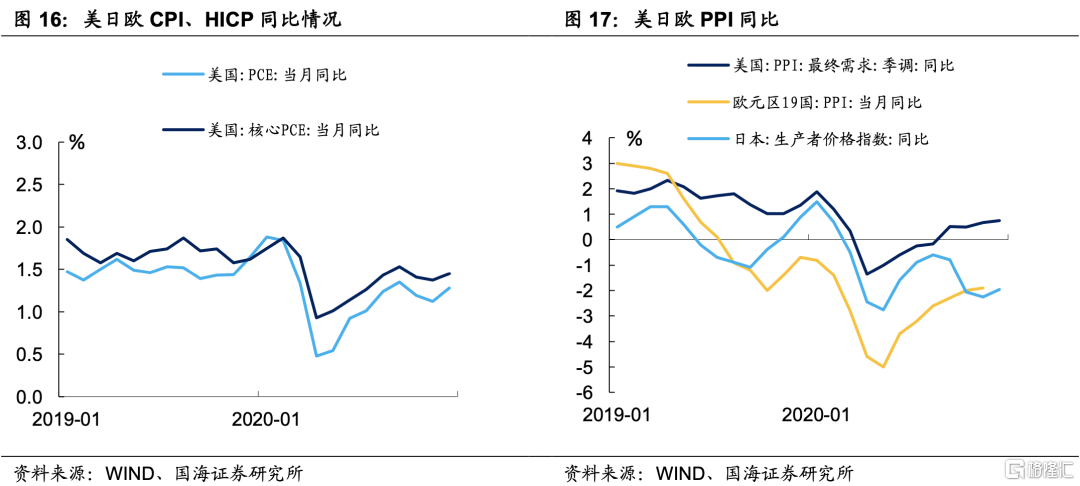

2.5通胀情况

根据最新数据,12月美国PCE物价指数同比增长1.28%,较上月上升0.16个百分点;核心PCE物价指数同比增长1.45%,较上月上升0.08个百分点。

12月份,美国PPI同比录得0.76%,较上月增加0.09个百分点;11月份,欧元区PPI同比录得-1.90%,较上月增加0.1个百分点;12月份,日本PPI同比录得-1.96%,较上月增加0.29个百分点。

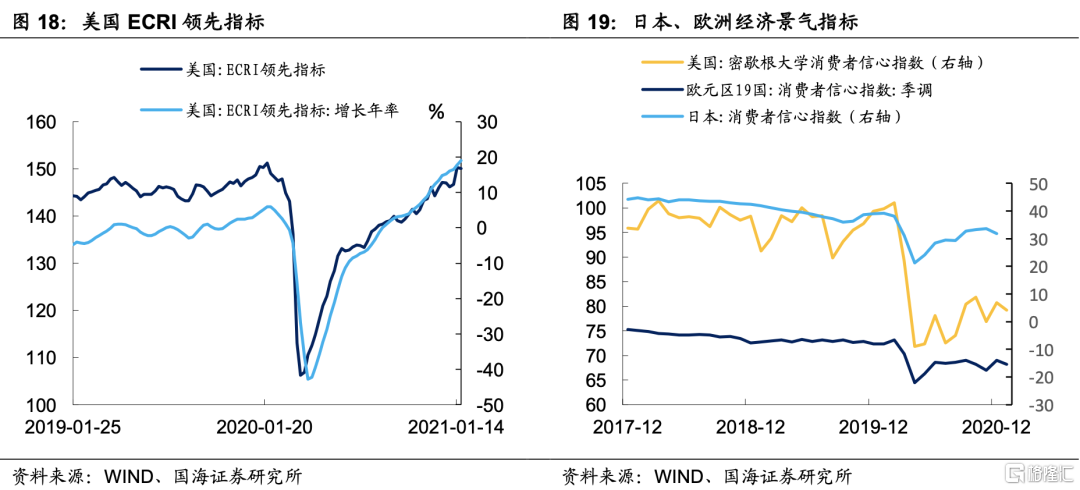

2.6景气指数

1月22日,美国ECRI领先指标录得150.09,较上周减少0.23。年增长率录得18.97%,较上周增加1.25个百分点。

1月份密歇根大学消费者信心指数录得79.20,较上月下降1.5;12月日本消费者信心指数录得31.80,较上月减少1.8;1月份欧元区消费者信心指数录得-15.50,较上月下降1.60。

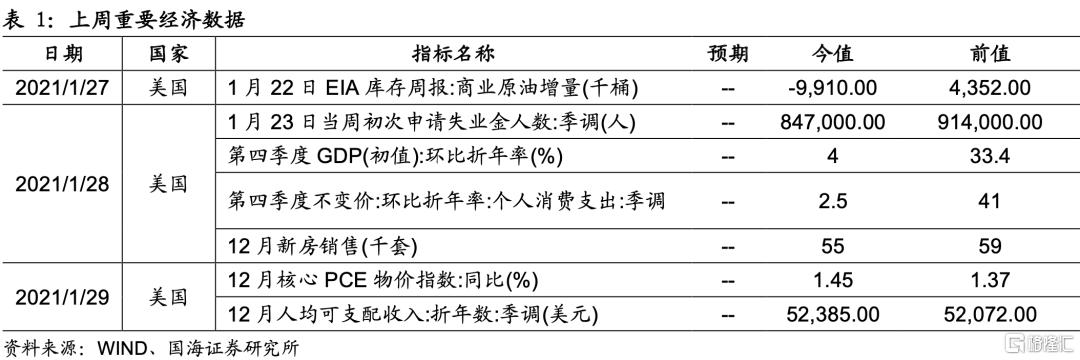

2.7上周新公布重要经济数据

3、海外央行跟踪

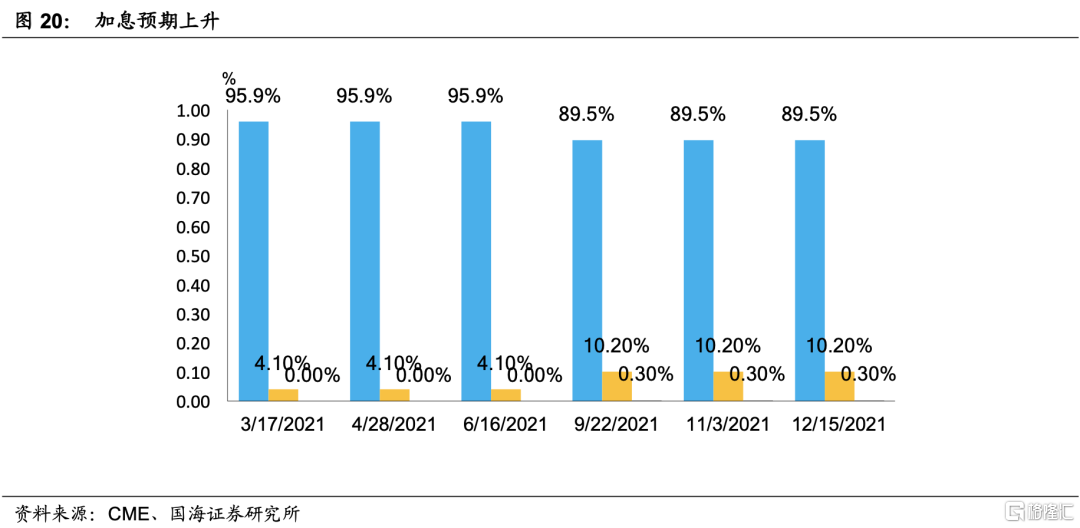

3.1联邦基金基准利率期货隐含预期

1月27日,美联储仪息会议召开,宣布维持0-25BP利息水平。上周联邦基金基准利率期货隐含升息预期继续上升,今年9月份、11月份、12月份加息至25-50BP概率已经上行至10.20%。

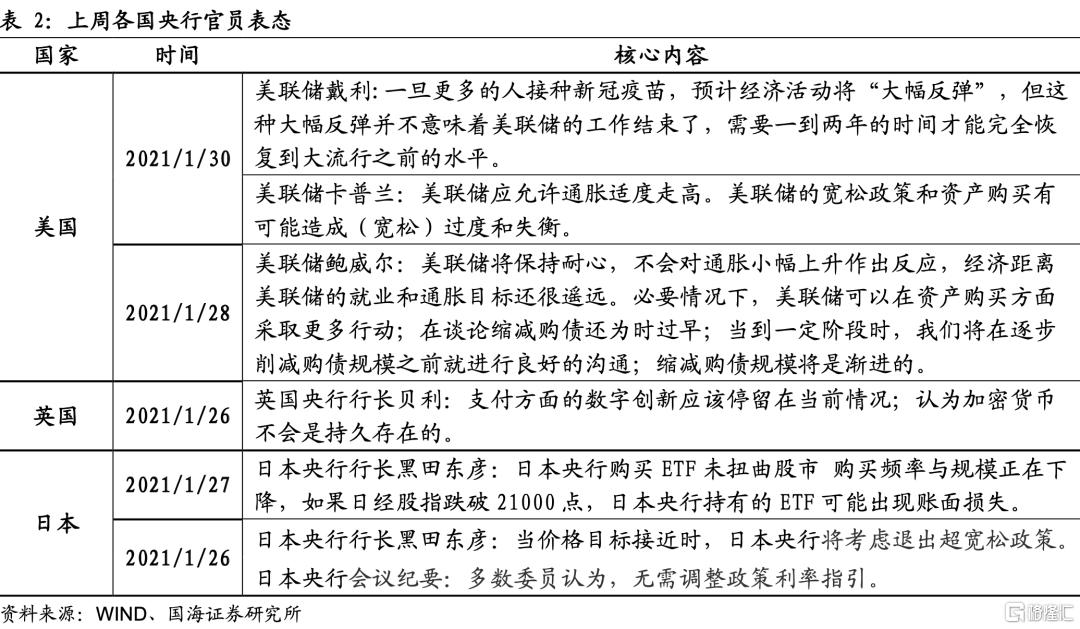

3.2央行官员表态

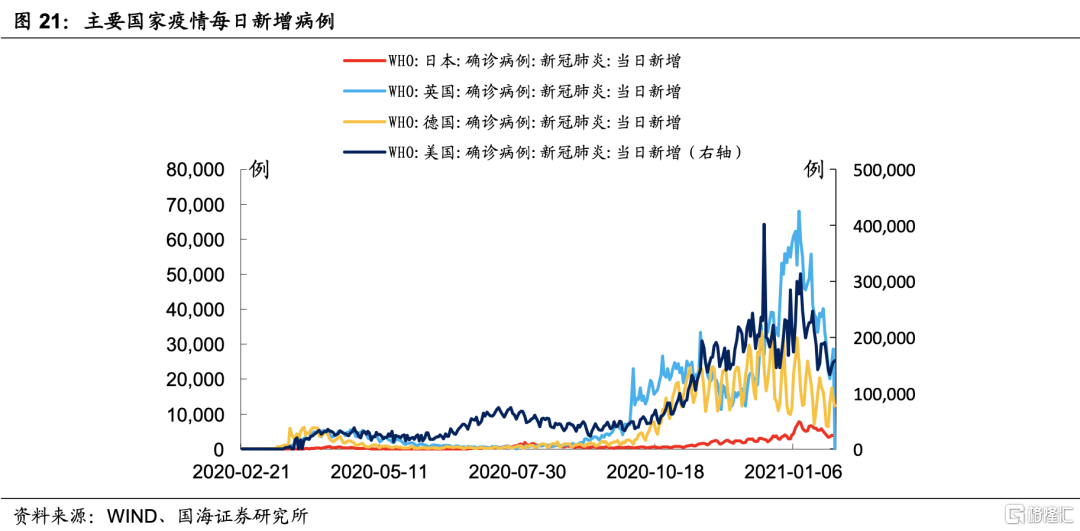

4、全球新冠疫情及防疫措施追踪

5、附录-经济指标热力图

风险提示 刺激法案不及预期,新冠疫情恶化。