下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

行业观点

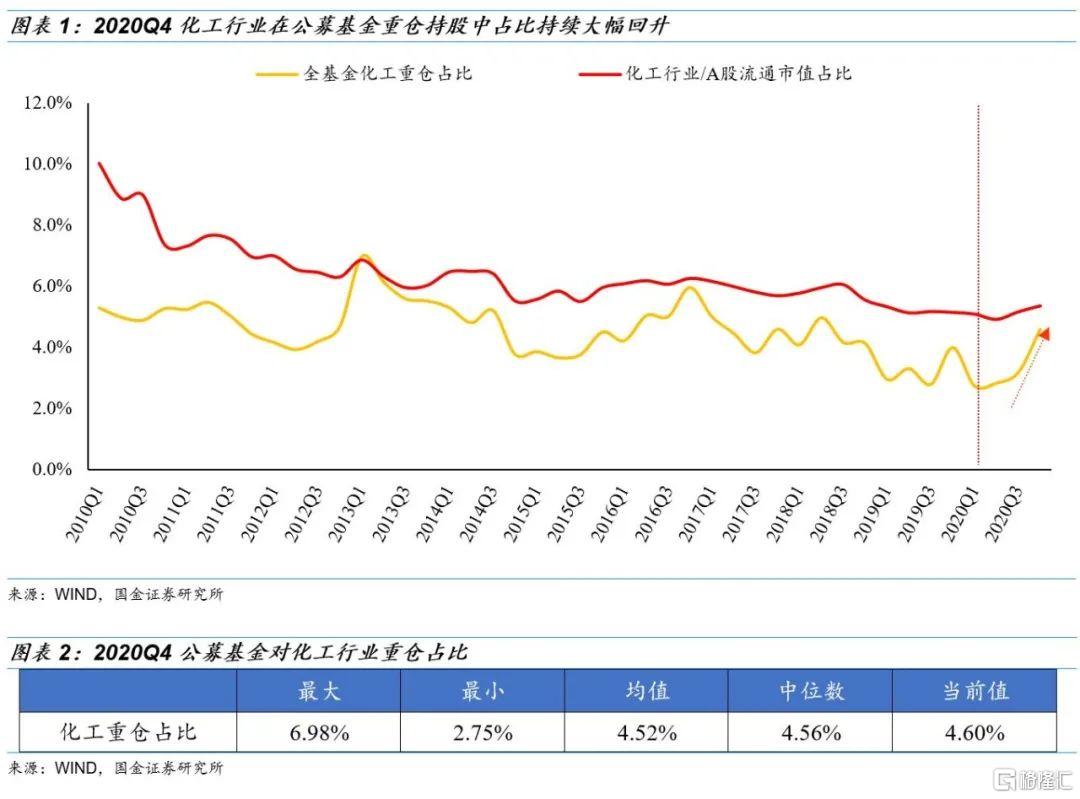

化工行业配置比例环比大幅上升。2019年起,化工行业重仓占比从低配趋向超低配,2020Q1化工行业重仓占比为近十年历史低点,之后公募基金对化工股票持仓持续上升,2020Q4化工行业在公募基金重仓持股中占比4.60%,较2020Q3继续环比大幅上升1.41%。

化工个股重仓市值、加仓前五大标的、减仓前五大标的方面,从个股重仓市值看, 2020Q4重仓市值从高到低排序分别为万华化学、荣盛石化、新宙邦、华鲁恒升、国瓷材料、天赐材料、恩捷股份、中国巨石、恒力石化、当升科技、光威复材、桐昆股份、雅化集团、扬农化工、玲珑轮胎、珀莱雅、鼎龙股份等,此17家公司重仓市值均超过10亿元,占化工板块总持仓的81.28%。从加仓市值排序看,加仓市值前五大标的是荣盛石化、新宙邦、天赐材料、万华化学、恩捷股份。从减仓前市值排序看,减仓前市值前五大标的是三棵树、亚士创能、蓝晓科技、青松股份、宏大爆破。

化工个股新晋重仓以及退出重仓市值方面,从个股新晋重仓市值看,公募基金中2020Q4新晋重仓标的合计重仓市值前十为容百科技、宝丰能源、泰坦科技、七彩化学、森麒麟、新风鸣、兴发集团、上海天洋、神马股份、云天化。从个股退出重仓市值看,公募基金中2020Q4退出重仓标的合计退出前持仓市值前十为金禾实业、远兴能源、和顺石油、利尔化学、国恩股份、双一科技、泰和科技、海达股份、丸美股份、凯美特气。

化工细分子板重仓市值、加仓前五大子板块、减仓前五大子板块方面,从子板块重仓市值看,2020Q4公募基金持仓市值排名前五大板块为其他化学制品、涤纶、聚氨酯、氮肥以及无机盐板块。从子板块加仓市值排序看,加仓前五大子板块为其他化学制品、涤纶、聚氨酯、氮肥、玻纤。从子板块减仓市值排序看,减仓前五大子板块为涂料油漆油墨制造、其他橡胶制品、磷化工及磷酸盐、磷肥。此外,公募基金重仓纺织化学品板块市值环比上升267.31%,关注度大幅提升。

公募基金配置化工龙头公司占比大幅提升。化工前十大重仓股市值占比由2020Q3的39.40%上升到2020Q4的68.86%,万华化学、荣盛石化、新宙邦、华鲁恒升、国瓷材料、天赐材料、恩捷股份、中国巨石连续2个季度均为前十大重仓股。2020Q4公募基金重仓万华化学比例0.69%环比稳定并处于历史较高水平;重仓华鲁恒升比例由0.30%上升到0.33%;重仓扬农化工比例由0.05%上升到0.08%;重仓玲珑轮胎比例由0.08%下降到0.07%;重仓龙蟒佰利比例由0.038%上升到0.04%;重仓国瓷材料比例由0.30%下降到0.28%。

投资建议

展望2021年,我们建议重点关注两条主线,其一是聚焦龙头,我们认为市场对于化工龙头的认知和持仓策略发生了质的变化,而且这一变化在正反馈的驱动下会不断强化,往后看我们仍看好龙头的投资价值,建议重点关注万华化学、华鲁恒升、扬农化工;另外一条主线是建议关注具备α属性的估值合理的成长标的,建议重点关注龙蟠科技和中旗股份。

风险提示

疫情影响国内外需求下滑,原油价格剧烈波动,贸易政策变动影响产业布局。

一、化工行业配置环比大幅提升

2020Q4化工板块重仓市值占比环比大幅提升。2019年起,化工行业重仓占比从低配趋向超低配,2020Q1化工行业重仓占比为近十年历史低点,之后公募基金对化工股票持仓持续上升, 2020Q4化工行业在公募基金重仓持股中占比4.60%,较2020Q3继续环比大幅上升1.41%。

二、个股变动:万华化学、荣盛石化、中国巨石、华鲁恒升以及恩捷股份为重点加仓对象

从重仓市值看,2020Q4共有万华化学、荣盛石化、新宙邦、华鲁恒升、国瓷材料、天赐材料、恩捷股份、中国巨石、恒力石化、当升科技、光威复材、桐昆股份、雅化集团、扬农化工、玲珑轮胎、珀莱雅、鼎龙股份17家公司重仓市值超过10亿元,占化工板块总持仓的81.28%;行业整体持仓集中度CR20 为84.02%,环比2020Q3增加2.28%。重仓市值前5大公司中,万华化学、荣盛石化、新宙邦的持仓市值增长也排名前5。

从加仓市值看,加仓前五大标的是荣盛石化(31.43亿增至116.01亿)、新宙邦(27.96亿增至81.58亿)、天赐材料(21.57亿增至60.03亿)、万华化学(118.8亿增至157.15亿)、恩捷股份(17.52亿增至44.72亿)。从减仓市值看,减仓前五大标的是三棵树(17.46亿降至6.82亿)、亚士创能(6.33亿降至1.04亿)、蓝晓科技(6.35 亿降至 1.38亿)、青松股份(7.86亿降至3.13亿)、宏大爆破(5.81亿降至2.45亿)。

从基金持有数量看,公募基金持仓数量前十分别为万华化学(150增至188)、恩捷股份(87增至119)、天赐材料(85增至94)、中国巨石(69增至87)、华鲁恒升(54增至85)、新宙邦(64增至82)、当升科技(60增至73)、荣盛石化(35增至71)、恒力石化(29增至61)、龙蟒佰利(27增至51)。

37个标的基金持有数量环比增加,14个标的重仓基金数增加超过 10 只。其中增幅最大的前五分别为万华化学(150增至188)、荣盛石化(35增至71)、恩捷股份(87增至119)、恒力石化(35增至71)、华鲁恒升(54增至85)。

32个标的基金持有数量环比减少,3个标的重仓基金数减少超过 10 只。其中降幅最大的前五分别为青松股份(27降至8)、三棵树(22降至5)、亚士创能(15降至3)、宏大爆破(9降至3)、中材科技(28降至23)。

化工个股新晋重仓以及退出重仓市值方面, 从个股新晋重仓市值看,2020年Q4化工行业共有29个标的在2020Q3未重仓而在2020Q4新晋重仓,从持仓市值来看,排名前十的分别为容百科技(9.42亿)、宝丰能源(1.61亿)、泰坦科技(0.86亿)、七彩化学(0.76亿)、森麒麟(0.66亿)、新风鸣(0.58亿)、兴发集团(0.54亿)、上海天洋(0.50亿)、神马股份(0.38亿)、云天化(0.36亿)。其中,重仓基金数超过10的标的有容百科技(16个)和宝丰能源(13个)。

从个股退出重仓市值看,2020年Q4化工行业共有25个标的在2020Q3重仓而在2020Q4未重仓,从2020Q3退出前的持仓市值来看,排名前十的标的分别为金禾实业(8.82亿)、远兴能源(2.45亿)、和顺石油(1.03亿)、利尔化学(0.69亿)、国恩股份(0.44亿)、双一科技(0.32亿)、泰和科技(0.29亿)、海达股份(0.23亿)、丸美股份(0.15亿)、凯美特气(0.15亿)。其中,2020Q3退出重仓持有前重仓基金数量大于或等于5家的标的有1个,是金禾实业(28个)。

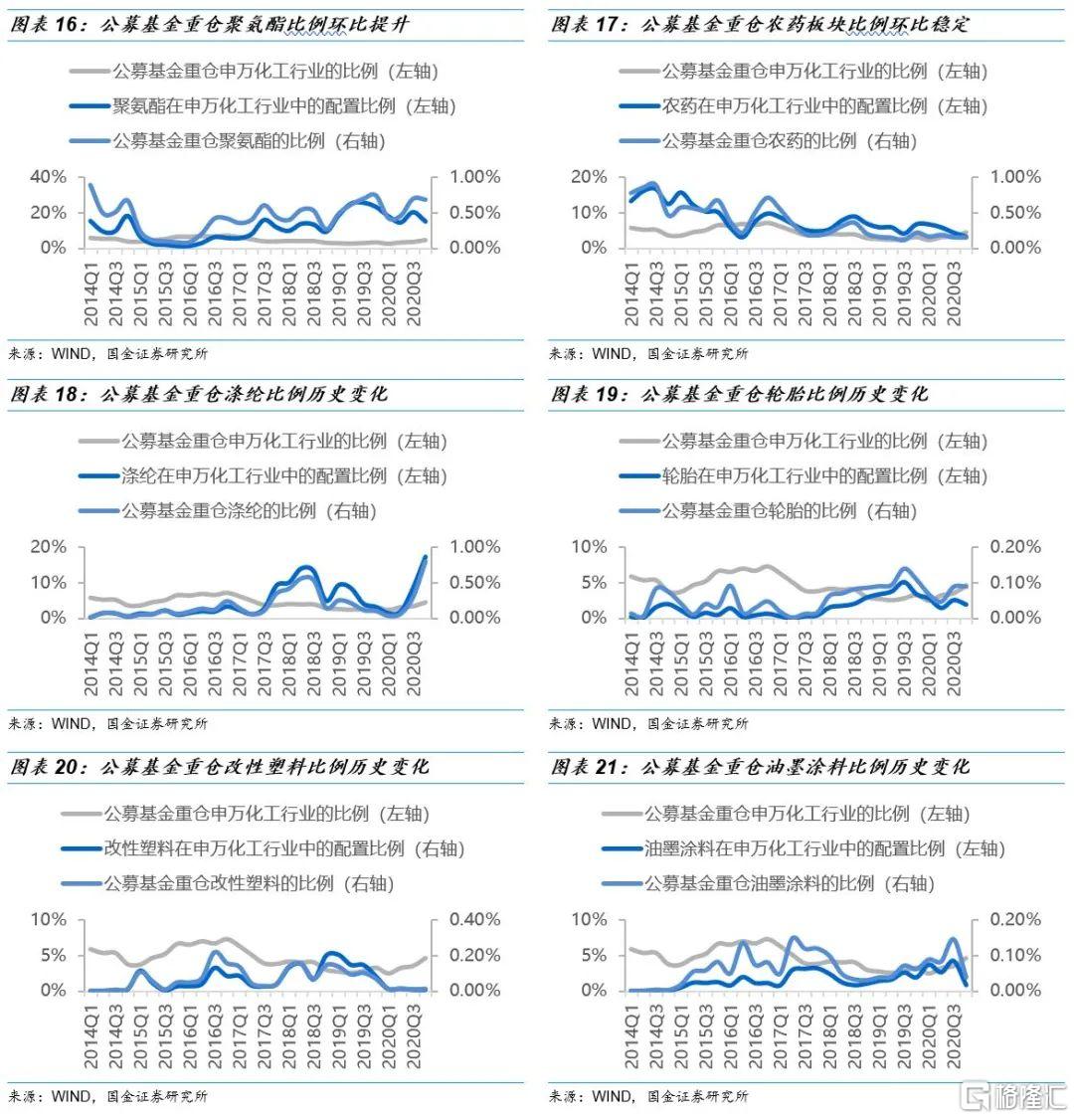

三、行业变动:其他化学制品、涤纶、聚氨酯、氮肥以及无机盐板块市场关注度较高

2020Q4公募基金持仓市值排名前五大板块为其他化学制品(219.5亿)、涤纶(182.6亿)、聚氨酯(157.2亿)、氮肥(82.1亿)、无机盐(64.9亿)。

加仓前五大子板块为:其他化学制品(58.9亿增至219.5亿)、涤纶(50.3亿增至182.6亿)、聚氨酯(119.6亿增至157.2亿)、氮肥(51.8亿增至82.1亿)、玻纤(34.5亿增至57.1亿)。此外,纺织化学品板块虽然加仓市值6.09亿元未进入前五大加仓子板块,但公募基金重仓纺织化学品板块市值由2020Q3的3.64环比上升267.31%至2020Q4的9.73亿元,公募基金四季度对纺织服装板块关注度大幅提升。

减仓前四大子板块为:涂料油漆油墨制造(24.7亿降至7.9亿)、其他橡胶制品(3.9亿降至3.3亿)、磷化工及磷酸盐(0.099亿降至0.009亿)、磷肥(0.502亿降至0.5亿)。

从各细分子板块持有基金数量来看,2020Q4基金持有数量排名前五大子板块为:其他化学制品(537个)、聚氨酯(189个)、涤纶(181个)、玻纤(118个)、氮肥(95个)。

16个细分子板块基金持有数量环比增加,9个细分子板块基金数增加不少于 10 只。其中增幅前五分别为:涤纶(85增至181)、其他化学制品(445增至537)、聚氨酯(154增至189)、氮肥(66增至95)、其他纤维(32增至48)。

5个细分子板块基金持有数量环比减少,1个细分子板块基金数减少超过 30只。其中降幅前五分别为涂料油漆油墨制造(41降至10)、磷化工及磷酸盐(5降至1)、纺织化学用品(14降至11),石油加工(27降至25)、其他橡胶制品(9降至8)。

重点子板块公募基金持仓占比变化来看,选取聚氨酯、农药、涤纶、轮胎、改性塑料、油料油漆油墨制造板块,公募基金重仓聚氨酯比例由2020Q3的0.70%降低至2020Q4的0.69%;公募基金重仓农药比例为0.15%环比稳定;公募基金重仓涤纶比例由2020Q3的0.30%提升至2020Q4的0.80%;公募基金重仓轮胎比例为0.09%环比保持不变;公募基金重仓改性塑料比例为0.01%环比保持不变;公募基金重仓涂料油漆油墨制造比例由2020Q3的0.15%降低至2020Q4的0.04%。

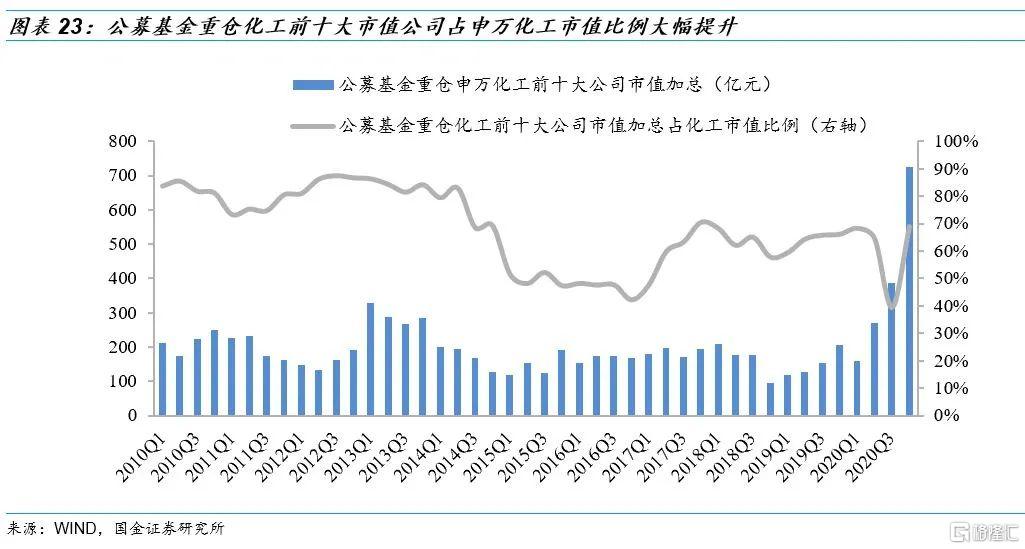

四、公募基金配置化工龙头公司占比大幅提升

从公募基金重仓化工行业前十大市值公司的情况来看,2020Q4与2020Q3万华化学、荣盛石化、新宙邦、华鲁恒升、国瓷材料、天赐材料、恩捷股份、中国巨石均为前十大重仓股。恒力石化和当升科技在第四季度新晋前十大重仓股,光威复材和三棵树在第四季度退出前十大重仓股。

从公募基金重仓化工行业前十大市值公司的合计情况来看,前十大重仓股总市值由第三季度的385.38亿元上升到第四季度的724.64亿元,达到近十年最高点。前十大重仓股总市值占全化工行业的比例由第三季度的39.40%上升到第四季度的68.86%,公募基金对化工龙头关注度环比大幅提升。

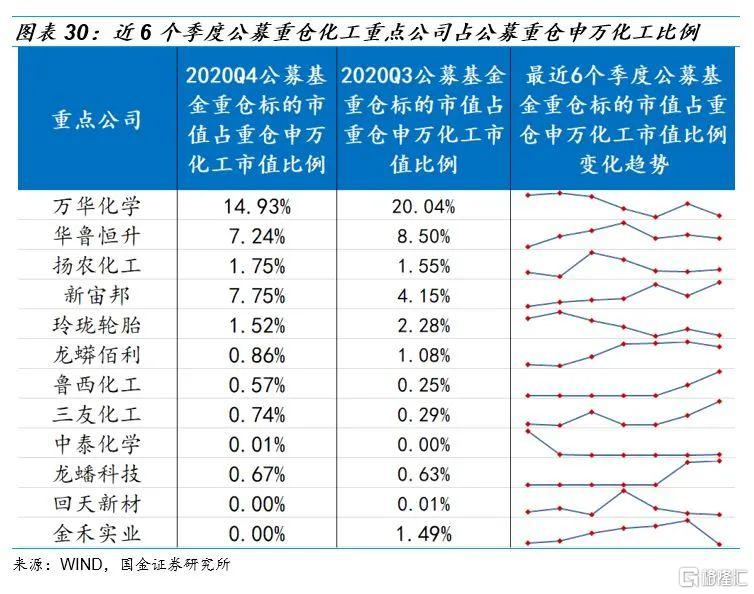

从公募基金重仓重点标的占比变化来看,2020Q4公募基金重仓万华化学比例0.69%环比稳定,目前重仓比例处于历史较高水平;公募基金重仓华鲁恒升比例由0.30%上升到0.33%,环比提升;公募基金重仓扬农化工比例由0.05%上升到0.08%,环比大幅提升;公募基金重仓玲珑轮胎比例由0.08%下降到0.07%;公募基金重仓龙蟒佰利比例由0.038%上升到0.04%;公募基金重仓国瓷材料比例由0.30%下降到0.28%。此外,公募基金重仓申万化工的比例由第三季度的3.09%上升到第四季度的4.60%,公募基金对化工行业关注度环比大幅提升。

选取化工行业中万化化学、华鲁恒升、扬农化工、新宙邦、玲珑轮胎、龙蟒佰利、鲁西化工、三友化工、中泰化学、龙蟠科技、回天新材、金禾实业12家公司, 2020Q4公募基金重仓万华化学在公募基金重仓申万化工中比例由20.04%下降为14.93%,2020Q4公募基金重仓华鲁恒升在公募基金重仓申万化工中比例由8.50%下降为7.24%,2020Q4公募基金重仓扬农化工在公募基金重仓申万化工中比例由1.55%上升为1.75%,2020Q4公募基金重仓新宙邦在公募基金重仓申万化工中比例由4.15%上升为7.75%,2020Q4公募基金重仓玲珑轮胎在公募基金重仓申万化工中比例由2.28%下降为1.52%。

五、投资建议

展望2021年,我们建议重点关注两条主线,其一是聚焦龙头,我们认为市场对于化工龙头的认知和持仓策略发生了质的变化,而且这一变化在正反馈的驱动下会不断强化,往后看我们仍看好龙头的投资价值,建议重点关注万华化学、华鲁恒升、扬农化工;另外一条主线是建议关注具备α属性的估值合理的成长标的,建议重点关注龙蟠科技和中旗股份。

六、风险提示

1、疫情影响国内外需求下滑:受到疫情影响,国内外需求受到一定冲击,国内经济逐步恢复,但由于全球产业链一体化布局,在终端需求仍然受到较大影响,若疫情情况持续,或将对下游需求产生持续影响;

2、原油价格剧烈波动:原油是多数化工产品的源头,原油价格的剧烈波动会对延伸产业链产生较大的联动影响;

3、贸易政策变动影响产业布局:产业全球化发展持续推进,中国同其他国家的贸易相关政策会极大影响产业链布局和进出口变化,对相关产品的投资和生产、销售产生影响。