下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

特斯拉的Q4业绩数据,仿佛一盆冷水。

尽管经营状况同比改善——2020FY净利润7.21亿美元,去年同期亏损8.62亿美元,按绝对值计增长1.84倍;营收315.36亿美元,同比增长28%;其他一些关键指标也创下新高,但是,市场对特斯拉净利润的期待,高达7.63亿美元。

由于不及预期,特斯拉股价在隔夜美股市场上演激烈空多博弈。尽管业绩公布前有大量买入,但仍拦不住股价剧烈震荡,一度跌幅扩大至6%差点跌破800美元。

美股汽车股板块的其他个股,也不好过。

造车新势力方面,小鹏一路震荡下行,盘后跌至全天最低点48.9美元;蔚来一度跌6%至56美元,理想盘后跌至31美元的水平;福特跌3.6%,通用跌5.2%。就连在利好消息下低开高走的Nikola,都在盘后时段一度翻绿。

由于特斯拉是新能源汽车行业看齐的对象。这盆冷水,怕是要让新能源汽车股炒作的情绪,肉眼可见地降温了。

营收为何继续高增长

让我们先简单回顾公司的Q4业绩。

1、销量大增,营收增长明显

2020Q4,公司营收107.44亿美元,较上年同期73.84亿美元增长46%。

汽车业务是公司的主要营收来源,贡献了90.34亿美元,同比增长48%;租赁收入2.8亿美元,同比增长24%。

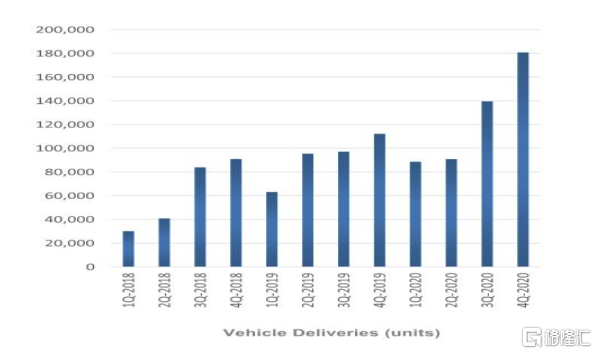

特斯拉此前已经公布2020年全球交付量,距离50万辆的目标,仅差区区450辆,同比增长36%。

就Q4而言,虽然高端车型Model S和X产销略微下降,但性价比车型Model 3和Y产销大幅增长,补上了这个窟窿——平价车型产量同比增长88%,销量同比增长了75%;总体汽车的产量增长了71%,销量增长了61%。

另一大业务板块储能业务增长了72%至7.52亿美元;软件服务业务增长18%至6.78亿美元。

2、经营状况改善,成本下降、现金流增加

2020Q4,公司毛利润从上年同期的13.91亿美元,增长到20.66亿美元,同比增速49%。营业成本从59.93亿美元增加到86.78亿美元,增速为45%,成本的增速低于营收的增速,公司毛利率从18.8%提升到了19.3%。

公司经营利润的增长更是显著,从3.59亿美元增长到了5.75亿美元,同比增速为60%。销售和运营的开支增长39%至9.69亿美元,而R&D费用则同比增长51%至5.22亿美元;资本开支翻了1.38倍至31.57亿美元。

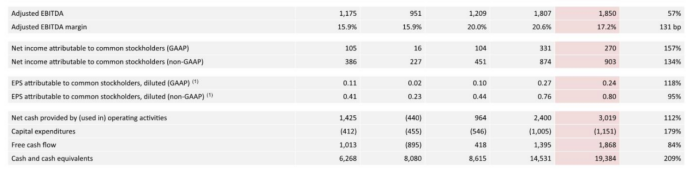

公司的EBITDA也同比增长了57%。

再看看现金流。

公司流动性的增加进一步佐证了经营状况提升的情况。

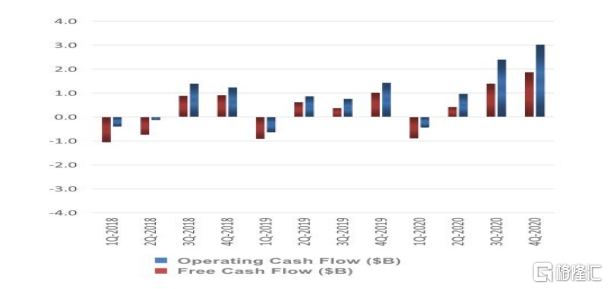

经营活动现金流入30.19亿美元,同比增长1.12倍;期末现金流净额为150亿美元,同比增长1.21倍。

长期为负的自由现金流,在Q3“转正”,Q4增加到27.86亿美元,按绝对值计算同比增长了1.58倍;公司掌握的现金即等价物价值较上年同期翻两倍,达到193.84亿美元,而上年同期仅为62.68亿美元。而公司的总资产增速为52%,可见特斯拉的流动性正在提升。

3、暗示2021年产量将达到100万辆

伴随着特斯拉2020年前三季度销量、财务状况、估值的改善,公司将焦点转向了软件服务、电动车销售带来的增长。马斯克曾经暗示2021年产量将达到100万辆。通过简单计算就知道,为达到这一目标,接下来特斯拉销量必须每个季度复合增长18%以上。

特斯拉为此的确做出了不小的努力。目前的趋势上,特斯拉的欧洲产能将会增加,中国市场空间的销售放量已成必然趋势。

柏林、奥斯汀工厂要到2021年、2022年开始生产,装机容量将达84万辆。而美国市场似乎已出现饱和,因为利润率较高的Model X和Model S正被价格较低的品牌所蚕食。

所以中国市场是特斯拉提高产销量的关键推手(尽管最近的降价,可能意味着特斯拉遭到中国对手的顽强抵抗),中国市场对特斯拉的欢迎是显而易见的,继去年国产Model 3“横扫”中国市场后,新发布的Model Y又成了现象级的产品,导致销售页面一度“瘫痪”。

软件服务方面,2020年特斯拉软件的渗透率为35%。由于特斯拉车主多,用户对于FSD软件服务的使用率高,这些软件服务能够为特斯拉提供源源不断的利润,并进一步提升用户粘性。如果2030年特斯拉软件渗透率能增长到60%,那么越活用户将增加值1200万人,服务收入将会增长到145亿美元。

利润不及市场期待

作为反映整体盈利能力的指标,2020Q4特斯拉净利润录得2.96亿美元,同比增长124%;每股收益0.24美元,上年同期为0.11美元。

这样的成绩,放在任何一家公司来看都是不错的,更何况是特斯拉这样一家刚刚从财务“泥潭”中走出来不到1年的公司。

业绩问题,让特斯拉在过去几年里,成为市场最热衷的做空对象。知名做空机构香橼,早在2016年公开宣布持有特斯拉的空头头寸。香橼表示,特斯拉的供给问题将会让股价降至100美元。当时,特斯拉正面临一场信任危机,因为其新能源汽车产能的多项指标,比公司最初设定的“2017年末每周产量达到5000辆”要慢的多。

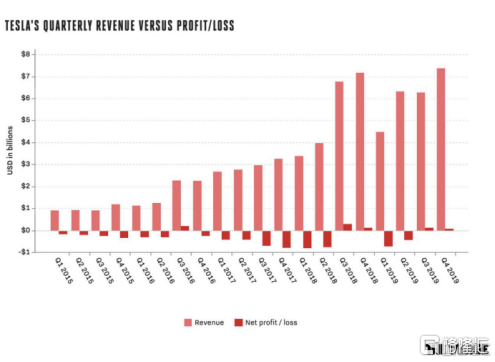

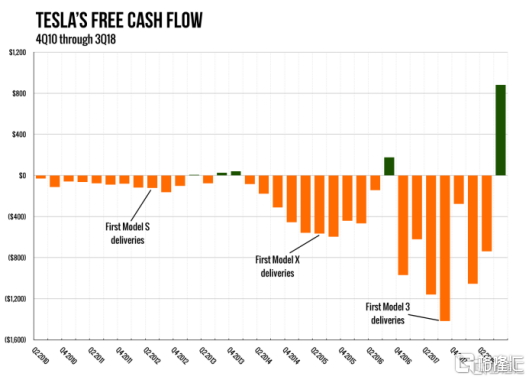

翻开过去的记录,2015Q1~2019Q4一共20个季度中,特斯拉只有5个季度是盈利的。

在2019年之前,公司的现金流状况也一直很差。如果不是马斯克融资能力非同一般,特斯拉早就在破产线上走了好几回。

不过从2020年开始,特斯拉实现了“逆天翻盘”。

今年1月4日,特斯拉公布2020年全球销量数据:2020年全球累计交付新车499,550辆,距离全年50万辆的销售记录仅一步之遥,还创下品牌成立以来的最高纪录。

如今市场对于“一夜暴富”的特斯拉,似乎有着非常高的期待:Q4净利润应达到7.63亿美元,全年净利润应达到12.72亿美元,营收应达到311.05亿美元。然而对比Q4财报,实际季度净利润仅为预期的不到四成;全年营收预期虽然达标,但净利润的最终结果也仅为预期的不到六成。

其实,我们不难理解市场特斯拉的高要求:

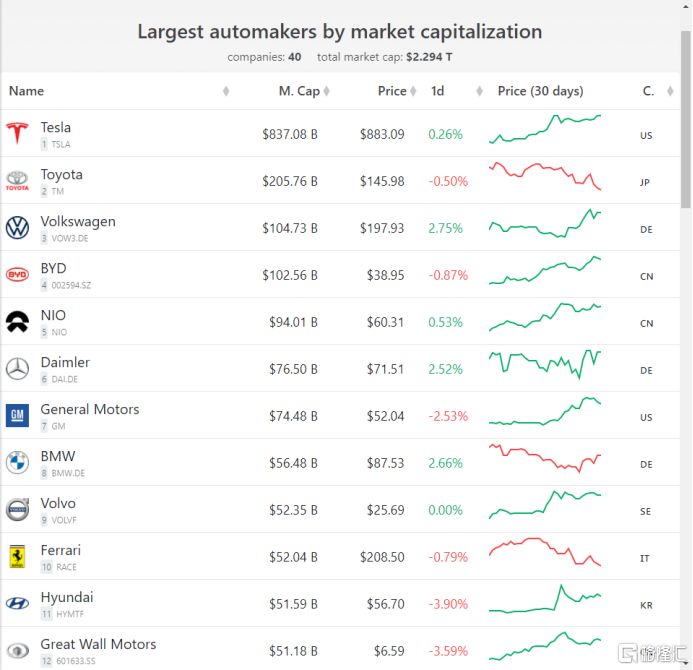

刚刚过去的2020年,可以说是特斯拉自成立以来,在二级市场最风光的一年,股价飙涨了7.5倍,而如果把今年的股价涨幅计算在内,公司的股价已经上涨了快10倍。这家公司目前总市值接近9000亿美元,力压丰田、大众等造车巨头成为全球市值最高的车企。

按照现有的上涨趋势,在业绩爆发、美联储放水和散户投资热情(参考这两天的游戏驿站)的推波助澜下,特斯拉总市值很可能在今年突破1万亿美元市值大关。

人们也许在害怕,如果特斯拉的业绩,配不上他的估值怎么办?Q4业绩公布前,公司PE估值达到1600倍以上。在这样高的位置上,投资的风险回报和容错率显著下降。可以预见到,这些推高特斯拉估值的因素中,任何一条的逻辑一旦崩塌,将引发怎样的恐怖后果。

投资者对于目前的泡沫心理都有数,希望借助公司的持续高业绩增长,压住目前仍有些“离谱”的估值水平,也就不足为奇。说到底,当下的矛盾还是对特斯拉放不下的“执念”和不想看的“真相”罢了。

只是这一次,他们怕是要失望。

为什么市场要关注特斯拉?

“特斯拉现象”已经成为新能源汽车界的关注焦点。

市场对特斯拉的关注,“全球市值最大”的头衔只是结果,真正的原因在于特斯拉的洞察和行动方向,代表了整个汽车行业发展方向,也是其他品牌新能源汽车追赶的对象。

这家公司站在了清洁能源的黄金赛道上。

全球对“碳中和”的重视已经不必多言,中国和欧洲早已制定了新能源汽车发展目标;美国新任总统拜登在就职之后,将美国政府车队的65万辆公务车全都换成了新能源汽车,可见其对“碳中和”的重视。

特斯拉成立于2003年,但如今不仅是全球销量领先的造车新势力,而且在市面上的这些新能源汽车玩家中,特斯拉正在玩的智能驾驶、自研锂电池也在了潮流的最前端。

智能驾驶的背后是“软件定义汽车”的浪潮,通过将汽车融入互联网生态,企业能够实现出行场景之下,对用户流量的进一步“收割”。

互联网巨头正在加速布局智能驾驶。谷歌旗下的Waymo,Uber,通用旗下的Cruise,苹果的“泰坦计划”,中国互联网“三巨头”BAT,近两年因“制裁”而开始转向IoT的华为等玩家,都有自己发展智能驾驶的时间表。造车新势力小鹏、蔚来等都在追赶特斯拉的脚步。

特斯拉目前的智能驾驶能够达到L2的级别,号称将在2021年实现L5级别的智能驾驶,并在未来组建自动驾驶的B端车队,也就是无人出租车RoboTaxi。

目前还没有企业敢说自己实现了L5自动驾驶,但特斯拉这家公司的能力模型更加全面和平衡。

互联网巨头的问题在于他们的研发、数据分析能力很强,但要“上路”还需要主机厂的协助积累庞大的用户数据;更不用提传统车企和造车新势力了,他们的研发能力与特斯拉相比还差一大截。

特斯拉对于汽车储能的理解,也反映了新能源汽车的行业现状和发展趋势。

动力电池是新能源汽车成本的“大头”占据全车成本的30%~40%,同时也是解决目前车主里程焦虑的关键。

在进入中国市场后,面对本土品牌的激烈竞争,为了保持毛利率和竞争力的平衡,特斯拉国产Model 3标准续航版采用了宁德时代的磷酸铁锂电池。LG化学和松下也是特斯拉的合作伙伴。

以进一步降本增效为目标,特斯拉很早就开始布局自主电池的业务,4680圆柱形电池将在明年正式“上车”。这款电池的目标是将成本砍掉86%,并将密度提升5倍。不排除未来特斯拉向市场供应4680电池的可能性。

随着动力电池技术的成熟,未来新能源汽车的行驶里程将会进一步提高,成本会进一步下降。这一次,特斯拉又走在了前面。

所以在新能源汽车的两个主要发展方向上,特斯拉都站在了“潮头”。当然了,不仅仅是智能驾驶和动力电池业务,马斯克对于未来人类的发展,有自己的一套看法。

上火星、脑机接口、清洁能源,这些存在于科幻世界中的Idea,都是硅谷“钢铁侠”马斯克关注的领域。“我们失败的可能性非常大,可是我还是要坚持最初的理想。”马斯克说。

在今天这样高估值的情况下,特斯拉还能不断“打爆”空头,市值开花节节高,一定程度上也是来自“市梦率”的推动。

小结

市场追捧特斯拉的“市梦率”本身并没有什么问题。

在流动性充裕但经济萎靡的情况下,热钱势必要流向一个具有故事性、高回报率的标的。而导致市场资金的充裕的系统性因素——新冠疫情——虽然会长期存在,但终将告一段落,市场的热情也必然随着流动性的减弱而回落。

在这样的预期之下,即便业绩稳定增长,又有谁能避免恐高呢?

特斯拉代表着新能源汽车行业的最高标准,包括蔚来和小鹏在内的造车新势力,其创始人都公开表示自己对特斯拉的向往。但特斯拉也不可能一家独大,因为在未来成熟的新能源汽车市场,对于汽车使用的需求将会变得多元化;产业链的成熟也必然对中国造车势力的崛起产生主推作用。

对特斯拉抱有高期待是合理的,因为这毕竟是一家有梦想、有故事的公司,一路走来打爆了无数空头“理性”的逻辑。但只有从短期的激情回到理性,我们才能真正看清一家公司应有的价值。