下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

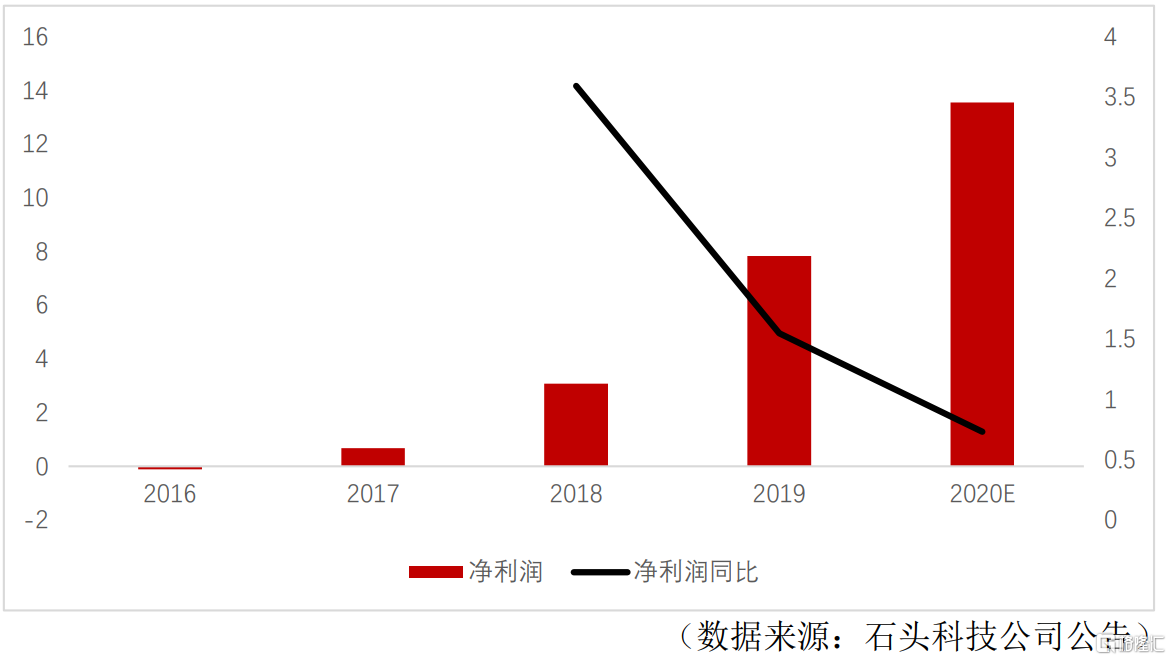

2020年1月28日,石头科技发布业绩预增报告,净利润增长到13.20亿元到13.90亿元之间,同比增长68.61%到77.55%之间,超市场预期。

业绩增长得益于公司在2020年率先推出采用AI双目视觉避障技术的石头扫地机器人,以及在国内外市场进行大力度推广,使产品快速推向市场。

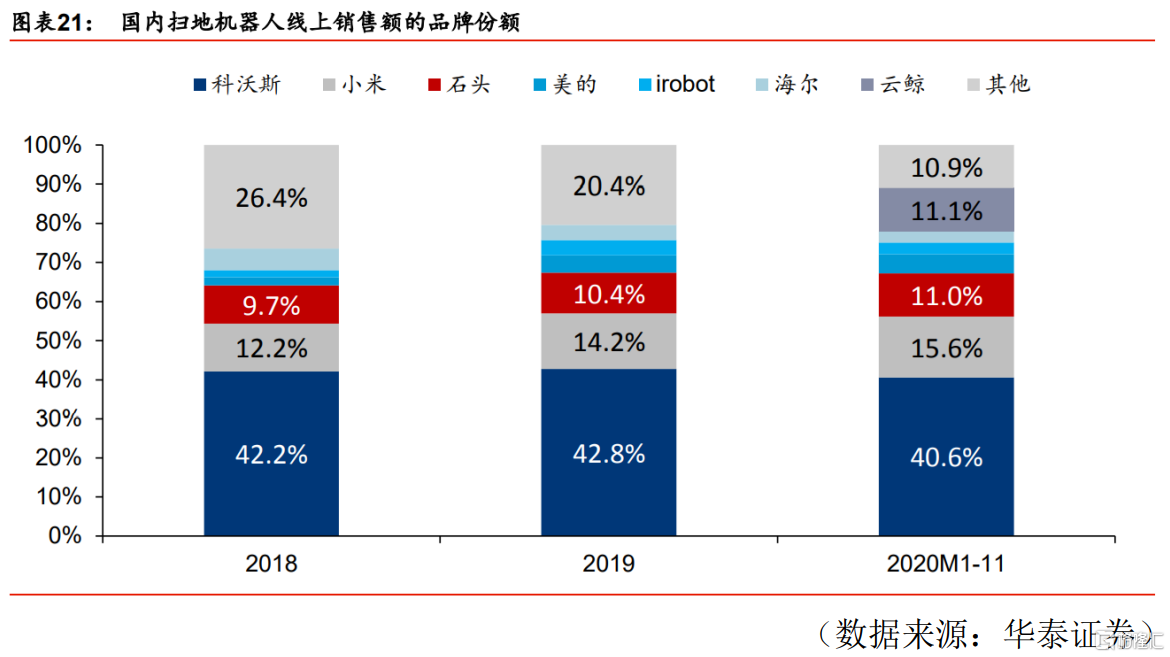

石头科技(688169)近期股价持续创新高,截止2021年1月28日,石头科技市值781.3亿元,科沃斯647.9亿元。今天我们从空间、壁垒、定位三个维度看石头科技更大的野心。

公司简介

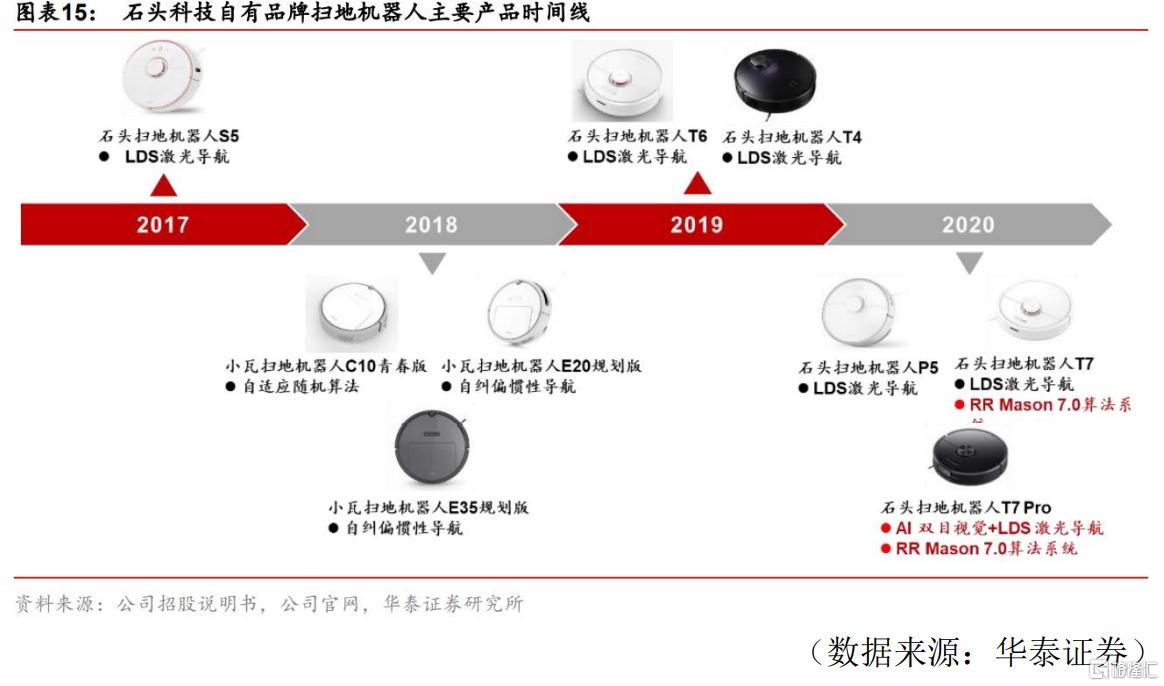

公司主营业务为智能清洁机器人等智能硬件的设计、研发、生产和销售。主要产品为小米定制品牌“米家智能扫地机器人”、“米家手持无线吸尘器”,以及自有品牌“石头智能扫地机器人”和“小瓦智能扫地机器人”。

公司用目前国际上先进的技术(AI双目视觉)应用到智能清洁清洁机器人中。

行业空间

第一层逻辑:广泛的行业空间,助力公司积累客户资源

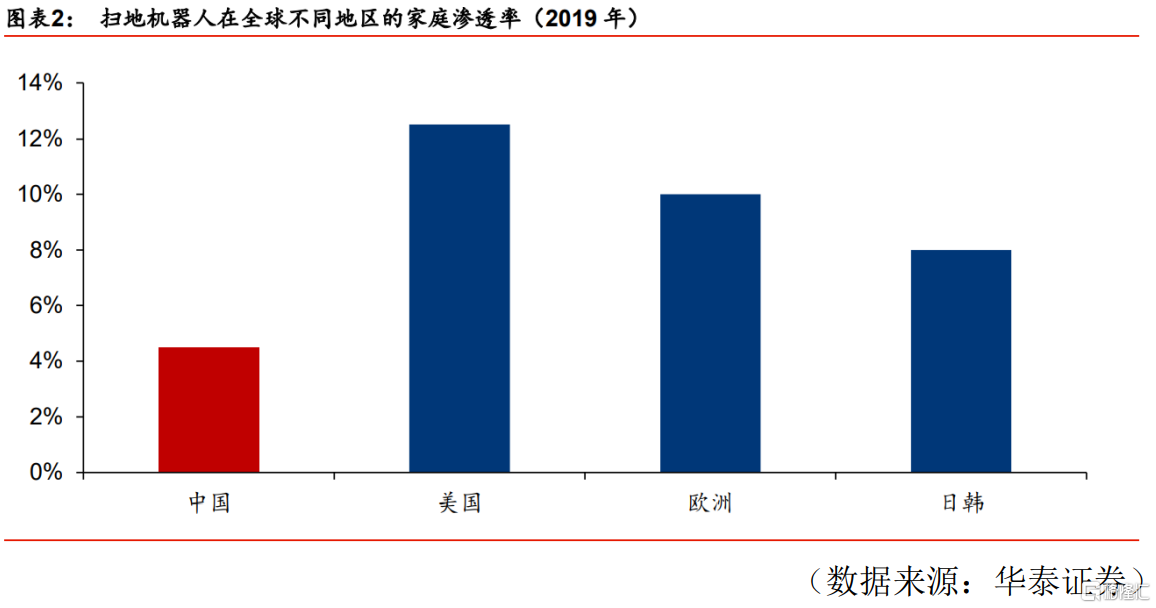

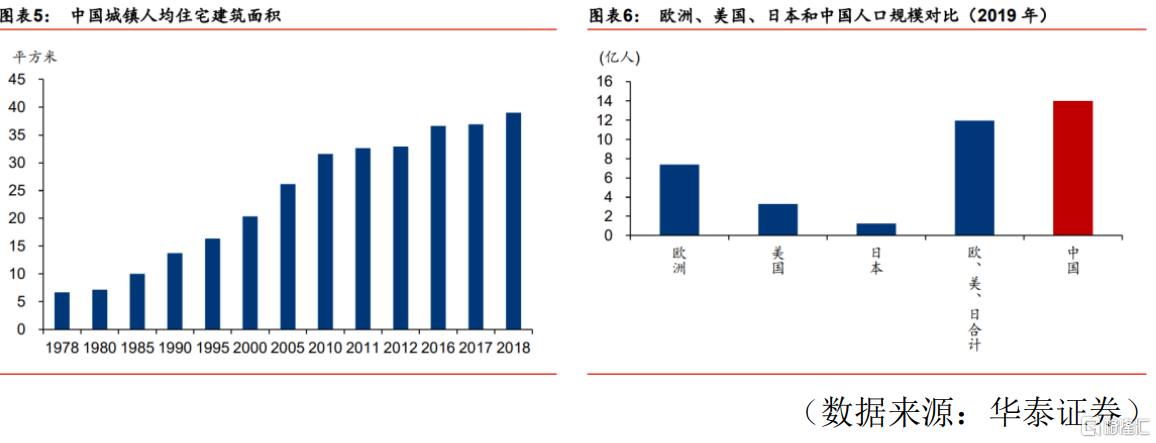

根据世界银行数据,2019年底中国人口为14亿,高于欧洲、美国、日本的总体人口数量12亿。Irobot估算,2019年美国市场扫地机器人渗透率约为12.5%,中国扫地机器人渗透率4.5%。

市场空间中期:基于我国人口基数较大以及市场较低的渗透率,人口老龄化、劳动力成本上升,人均可支配收入提高和城镇人均住宅建筑面积提升的预期,中期看中国扫地机器人渗透率与美国一致,上升到12.5%。

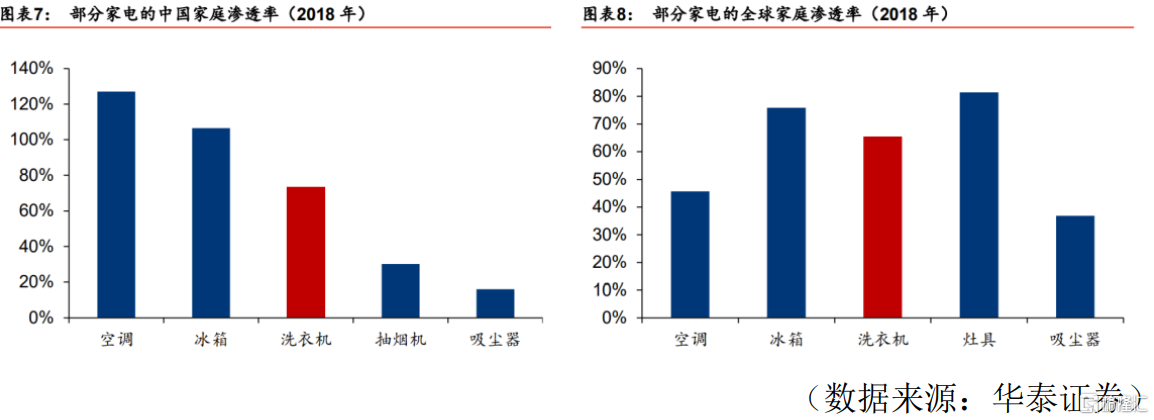

市场空间长期:从产品属性角度看,扫地机器人本质上也是实现人力完全替代、家务自由,远期渗透率空间可参考洗衣机等其他人力代替产品,可展望至70%以上。

目前扫地机器人搭载AI双目视觉、激光雷达等技术,解决了以往用户对旧式扫地机器人的痛点,基于上述渗透率可展望至70%的判断。华泰证券进行了三种场景的预测:

1)乐观情况:我国扫地机器人于2030年渗透率达到70%,据此测算对应2020-2030市场销售年华增长率为30%,2030年销售额达1900亿元。

2)中性情境:我国扫地机器人于2035年渗透率达到70%,据此测算对应2020-2035市场销售年华增长率为19%,2035年销售额达1740亿元。

3)保守情况:我国扫地机器人于2040年渗透率达到70%,据此测算对应2020-2040市场销售年华增长率为17%,2035年销售额达1600亿元。

公司壁垒

第二层逻辑:①公司自有产品扫地机器人搭载目前国际上先进技术,产品质量、性能达第一梯队水平,保证了公司抢占广阔的市场份额;②公司“轻资产”的经营模式,可使公司着力于研发、设计,保证了产品技术上的优势

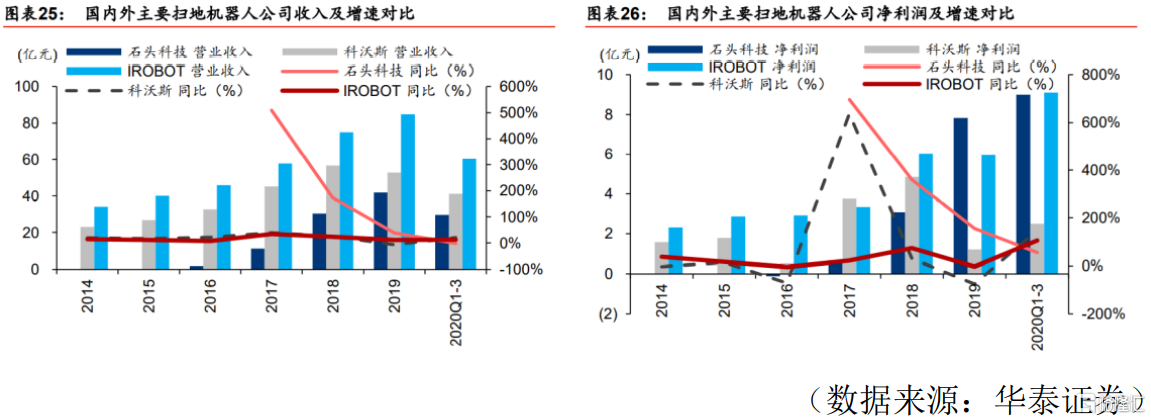

公司目前着重于研发、设计环节,采用全代工、轻资产模式运营的商业模式,从长远来看可使公司在产品研发上更专注。虽石头科技作为行业后进新锐,但其符合产业发展的商业模式,使其能缩短科沃斯与海外龙头iRobot的差距。

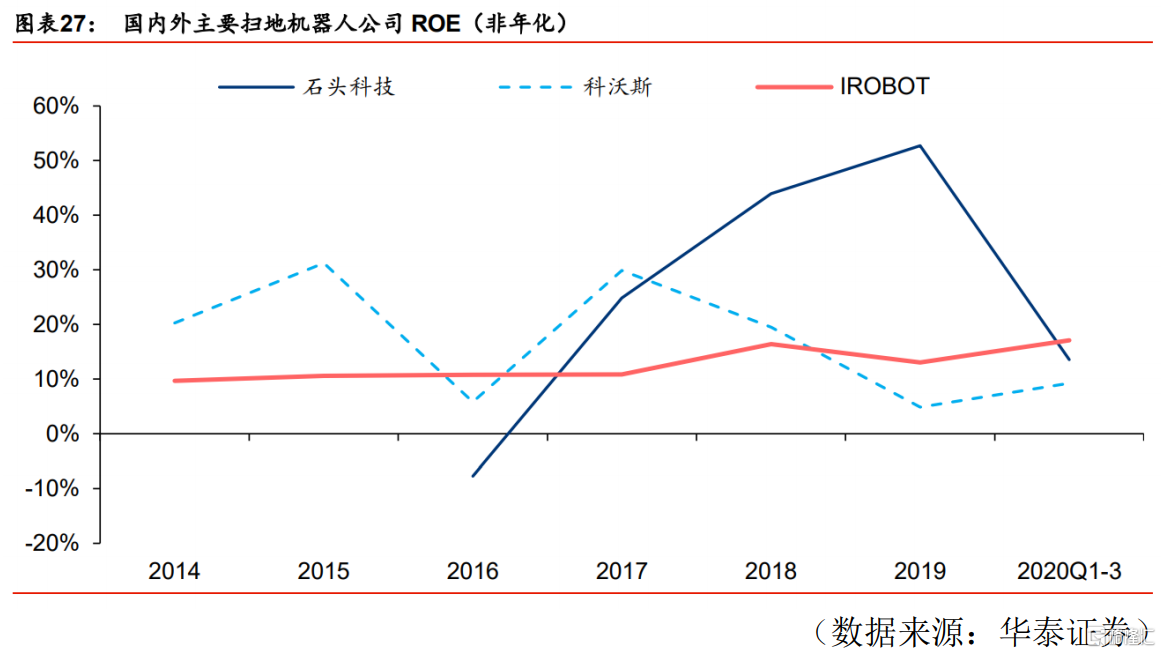

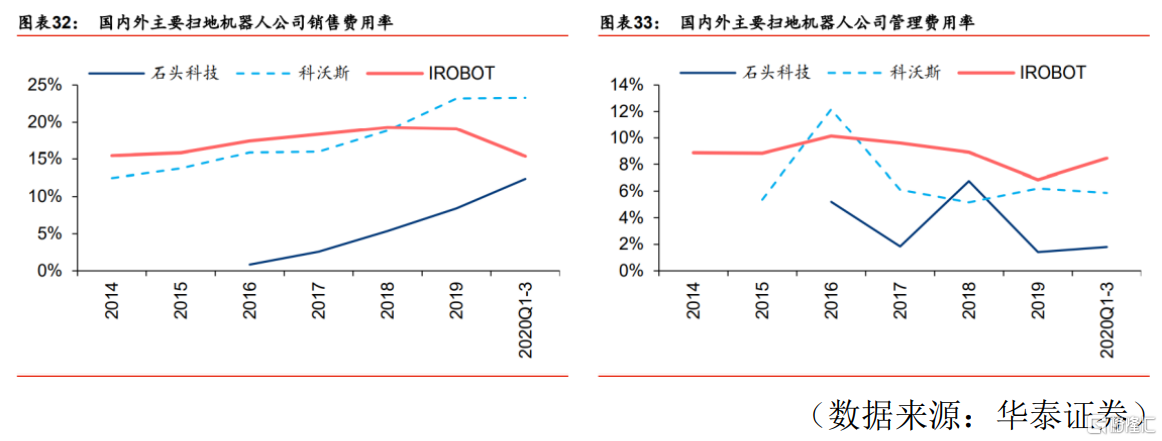

公司轻资产的商业模式和公司自有品牌占营业收入比重越来越大的行为,让公司可以保持较高的资产周转率以及净利率,且2018-2019年公司ROE明显高于国内外龙头,2020年由于公司IPO影响,使资产周转率出现回落。

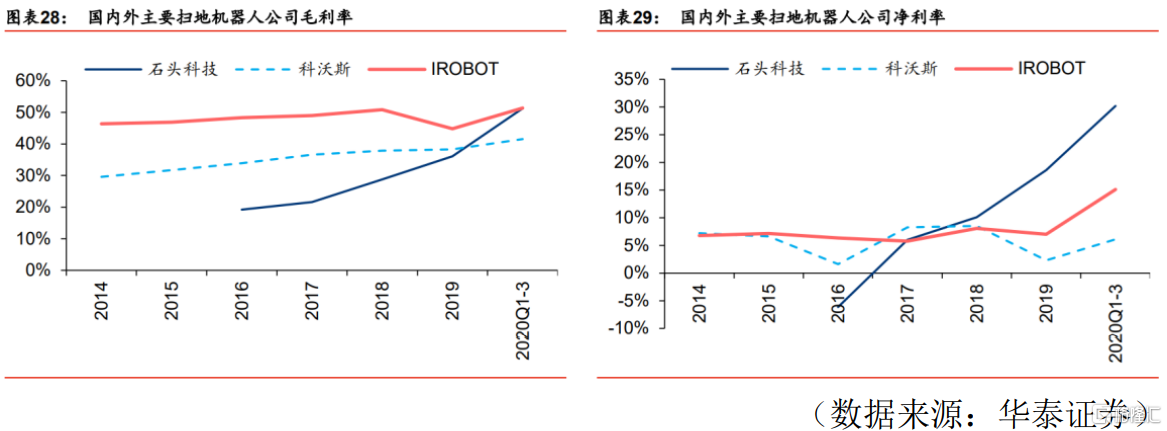

2018-2019年,虽然科沃斯、iRobot毛利率高于石头科技,但是石头科技期间费用较低,使其净利率反而更高。iRobot产品定价较高,毛利率较高;石头科技、科沃斯定位性价比较高的中高端用户,随着石头科技摆脱小米高性价比产品的影响,提高自有产品在产品销售中的占比,石头科技有望保持高净利率。

公司定位

第三层逻辑:公司积极布局蓝海行业(商业清洁机器人),扩展了用户资源,加强了公司对算法、数据等领域的技术积累。未来公司不能再简单定义为扫地机器人公司,而是一家具备多元化、平台化发展潜力的服务机器人、智能产品研发设计公司

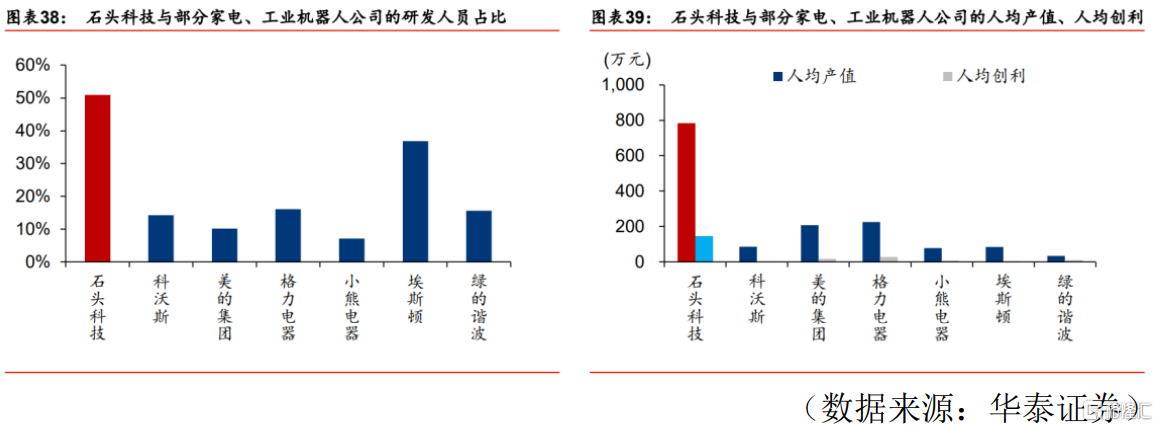

公司的定位,主要从公司的经营模式、组织模式、人员结构及研发人员占比、人均产值及人均创利等多角度来看。由于公司轻资产的经营模式,公司具有较多的研发人员占比及人均产值和人均创收。

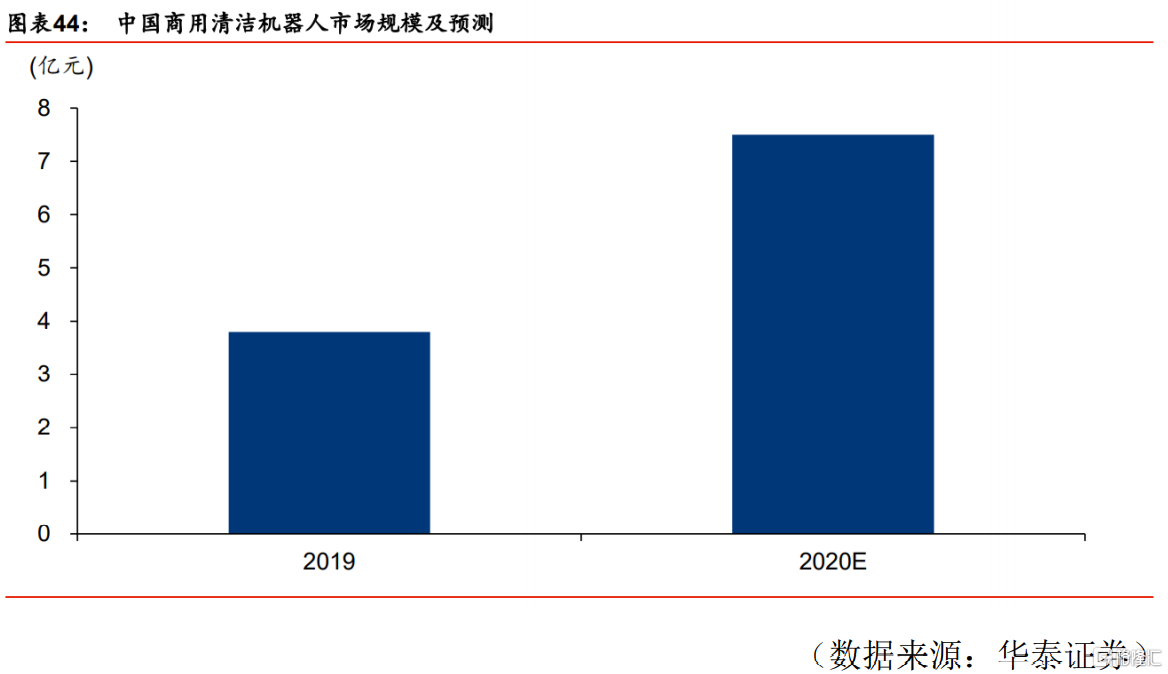

公司快速抢占商用清洁机器人篮海。2020年公司IPO募投项目之一为商用清洁机器人,目前该市场处于起步阶段,前瞻产业研究院统计,2019年中国商用清洁机器人市场规模3.8亿元,预计2020年受疫情影响,市场对商业情节机器人需求旺盛,市场规模可达7.5亿元。

商用清洁机器人与扫地机器人一样,随着人力成本与人口老龄化影响,商用清洁机器人会随着自身产品性能上升与成本下降,带来市场规模的崛起。

目前市场上布局商用清洁机器人仍为初创企业,公司依靠扫地机器人的技术优势,能快速抢占先机,助力公司从单一的三弟机器人公司迈向多元化、平台化服务机器人的企业。

估值预测

华泰证券预测2020~2022 年公司分别实现归母净利润12.6、15.6、19.3 亿元,对应PE为62.31、50.33、40.74。