下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

在连续两日缩量续作逆回购以及央行马骏关于股市以及房地产市场泡沫的评述后,市场对央行货币政策转向收紧产生了较大的担忧。当前时点或确实面临着货币政策短时间内快速收紧的局面:广义上,M2、信贷与社融增速的拐点大概率已经出现;狭义上,出于对房价以及资产价格的担忧,我们后续可能会面对波动性更大的资金面环境。

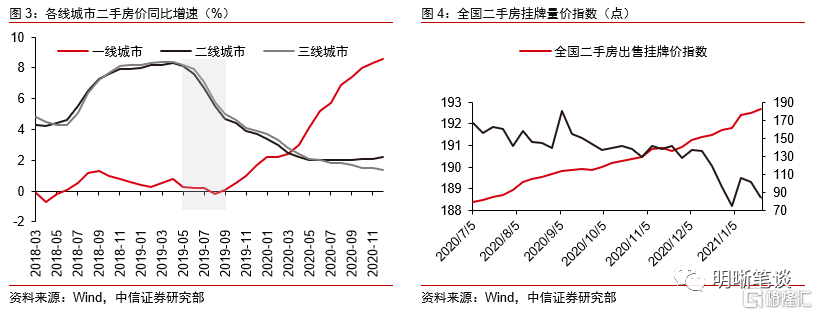

平抑房地产泡沫风险是货币收紧的理由。今年年初的二手房挂牌价上升得较为明显;二手房挂牌量也受房价上涨预期影响出现了下降,更加助推了房地产价格的上涨。出于对“房住不炒”政策的坚定执行,部分城市已经出台了一些限购限贷的措施;与此同时,央行也收紧了银行间流动性以配合信贷投放的收紧。从历史经验看,2019年4月2、3线城市二手房价增速触及8%,后续信用投放即有收缩;而去年年末一线城市二手房价同比涨幅已经达到8%,当前政策层也已经开始应对。

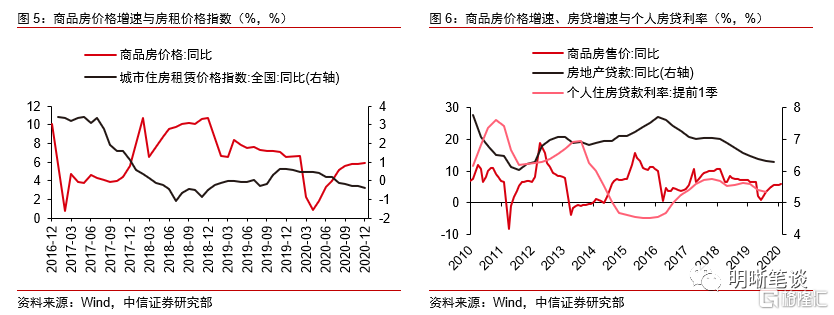

本轮房价为何上涨:贷款利率走低。自2019年以来,我国住房租赁价格增速持续走低,而近期疫情带来的隔离需求以及返乡需求更使得房屋租金增速难有起色,因此本轮房价的上涨并非源于房租的上涨。因此2020年“宽信用”政策带来的贷款利率下降更可能是房价上涨的主因:去年前三季度个人住房贷款平均利率下降了26Bp,已经处于近4年来的最低值。

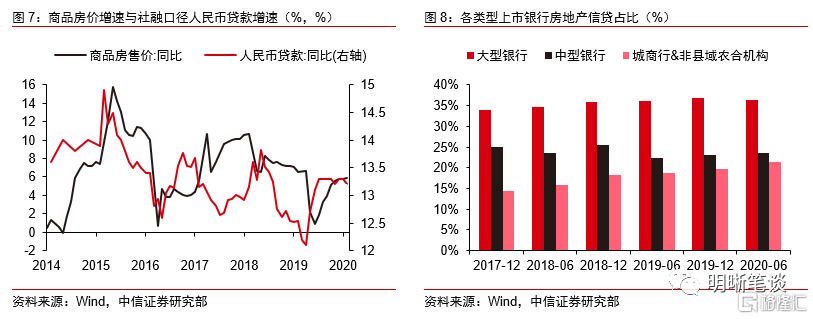

央行房地产调控思路:以控制房地产信贷供给与房贷利率为主。考虑到当前疫情对经济生产的负向影响尚未完全消弭,如若信用快速“急转弯”可能会影响经济的持续复苏,政策层此次并未快速收紧信用投放,而是采用了控制房贷增量的方式调控房地产,新增房贷占比已经被锚定。当然,在房地产相关信贷供给有所收缩的情况下,房地产贷款利率也将会有上行的动力,从而“结构性”的调控地产相关信贷。但由少投放房贷所腾挪出的信贷缺口短期内无法完全被其他信贷需求所弥补,我们预计2021年信用投放将呈现平稳收缩的态势。

如若2021年M2增速为9%,或意味着信贷增速位于10.5%-11%区间、社融增速位于10%-10.5%区间。据21世纪经济报道报道,央行货币政策委员会委员马骏预测2021年M2增速为9%是“比较合理的”。如果以“7.5-10.5%区间、9%中枢” 预测,我们预测今年信贷增速中枢或将落在10.5%;预测今年社融正增长中枢或将落在10%。

后市展望:近期部分城市房价快速上涨已经使得央行收紧了房地产领域信贷投放,同时房贷集中度控制或将自然抬升房贷利率,配合各地房地产调控政策达成“房住不炒”的意图,或将不可避免的带来广义流动性增速的下滑:从我们的测算看,央行马骏关于2021年M2增速“9%” 较为合理的相关表述或对应约10%-10.5%的社融增速以及10.5%-11%的信贷增速。在广义流动性拐点已现的基础上,央行对银行间流动性的态度将较为谨慎,以防“钱溢出来”;考虑到货币政策取向仍然强调“不急转弯”,我们预计例如升准或者加息这类紧缩政策将不会出现,但银行间流动性波动性将会上升。综上所述,债市投资者态度或将较为谨慎,但考虑到MLF利率相较疫情发生前已经下降30Bp,国债利率也存在一定“顶部保护”,交易层面上讲后续主要需要关注央行操作与春节资金缺口之间的预期差。

正文

2020年1月27日,央行开展1800亿元逆回购操作,当日净回笼1000亿元。在连续两日缩量续作逆回购以及央行马骏关于股市以及房地产市场泡沫的评述后,市场对央行货币政策转向收紧产生了较大的担忧。我们认为当前时点或确实面临着货币政策短时间内快速收紧的局面:广义上,M2、信贷与社融增速的拐点大概率已经出现;狭义上,出于对房价以及资产价格的担忧,我们后续可能会面对波动性更大的资金面环境。

政策收缩为哪般:应对房产泡沫风险

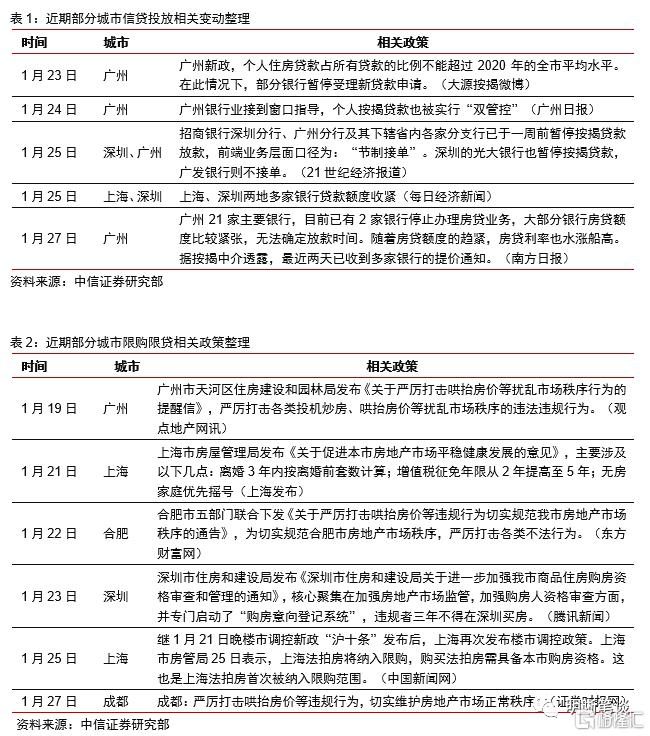

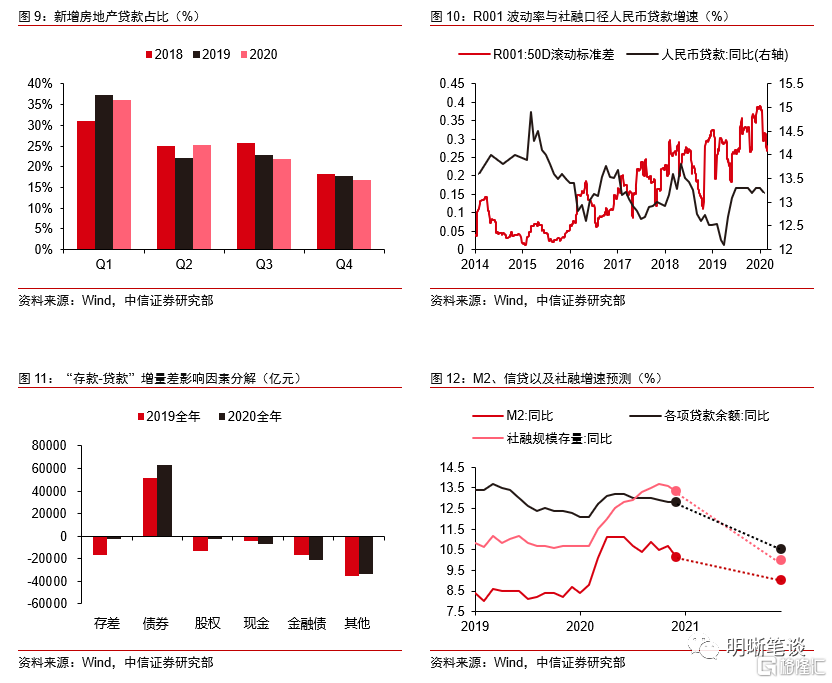

除了“宽信用”的逐渐退出,平抑房地产泡沫风险也是货币收紧的理由。由于对经济增长的乐观预期,今年开年来我们迎来了股市的一轮持续上涨,同时部分城市的房地产价格也出现了较大程度的上涨:虽然去年年末出台的房地产信贷集中度控制制度已经有效限制了房地产信贷的投放,但从全国二手房挂牌价指数看,今年年初的二手房挂牌价上升的较为明显;二手房挂牌量也受房价上涨预期影响出现了下降,更加助推了房地产价格的上涨。出于对“房住不炒”政策的坚定执行,部分城市已经出台了一些限购限贷的措施;与此同时,央行也收紧了银行间流动性以配合信贷投放的收紧。从历史经验看,2019年4月2、3线城市二手房价增速触及8%,后续信用投放即有收缩;而去年年末一线城市二手房价同比涨幅已经达到8%,当前政策层也已经开始应对。

本轮房价为何上涨:贷款利率走低。从本质上说,如果不考虑一间住宅所附带的区位优势、周边基础设施以及户籍等附加因素,房价应当等于房屋出租总租金流的折现值与未来出售房产售价的折现值之和。因而原理上房租增速应当同房价呈正相关关系,但从我国商品房价格增速与住房租赁价格指数看,这种正相关关系并不成立:①除了一些大中型城市,住房租赁市场在部门小城市规模很小,租金价格的影响可能不大;②在现金流折现过程中,折现率作为分母也发挥了重要作用,利率的下降不仅能降低支付购房首付资金的机会成本,还可以增大房产现金流的限制。如果观察历史上个人住房信贷平均利率、房价增速以及房地产信贷增速的关系,可以看到房贷利率的走低明显同房贷与房价增速成反相关关系(由于个人购房贷款利率数据按季度公布,因此我们进行了提前处理)。自2019年以来,我国住房租赁价格增速持续走低,而近期疫情带来的隔离需求以及返乡需求更使得房屋租金增速难有起色,因此本轮房价的上涨并非源于房租的上涨。我们判断, 2020年“宽信用”政策带来的贷款利率下降更可能是房价上涨的主因:去年前三季度个人住房贷款平均利率下降了26Bp,已经处于近4年来的最低值。

央行房地产调控思路:以控制房地产信贷供给与房贷利率为主。从过往经验看,信贷增速往往是房地产价格增速的领先指标,政策层通常通过信用投放的收缩以及配套的限购限贷政策来调控房地产价格,以防房地产价格泡沫的出现。但信用投放的整体收缩以及房价下跌带来的抵押品价值下降往往会使得信用收缩持续较长的时间,考虑到当前疫情对经济生产的负向影响尚未完全消弭,如若信用快速“急转弯”可能会影响经济的持续复苏,政策层此次并未快速收紧信用投放,而是采用了控制房贷增量的方式调控房地产,新增房贷占比已经被锚定(参考1月15日《2020年金融统计数据新闻发布会文字实录》中“新增房地产贷款占各项贷款比重从2016年的44.8%下降到去年的28%”的表述,后续新增房贷占比预计不会超过28%)。当然,在房地产相关信贷供给有所收缩的情况下,房地产贷款利率也将会有上行的动力,从而“结构性”的调控地产相关信贷。但由少投放房贷所腾挪出的信贷缺口短期内无法完全被其他信贷需求所弥补,我们预计2021年信用投放将呈现平稳收缩的态势。

如若2021年M2增速为9%,意味着什么?

如果2021年M2增速为9%,或意味着信贷增速位于10.5%-11%区间、社融增速位于10%-10.5%区间。据21世纪经济报道报道,央行货币政策委员会委员马骏预测2021年M2增速为9%是“比较合理的”。如果以“7.5-10.5%区间、9%中枢” 预测,今年全年M2增量将会位于16.4-22.9万亿区间;观测往年“存款-贷款”增速差的变化,我们可以发现近三年来存差都在缩小。若取1.5万亿作为2021年存差预测值,我们可以预测出今年信贷增速中枢或将落在10.5%。由于人民币贷款在社融存量中的占比稳定为60.25- 60.5%区间,我们可以预测出今年社融正增长中枢或将落在10%。由于央行《2020年第三季度中国货币政策执行报告》中有“不让市场的钱溢出来”的表述,广义信用投放的收缩大概率带来央行流动性投放的谨慎。而从历史经验看,信用节奏收紧期由于狭义流动性的收缩,我们或将面对波动性更大的资金面。

后市展望

近期部分城市房价快速上涨已经使得央行同时收紧了房地产领域信贷投放,同时房贷集中度控制或将自然抬升房贷利率,配合各地房地产调控政策达成“房住不炒”的意图,或将不可避免的带来广义流动性增速的下滑:从我们的测算看,央行马骏关于2021年M2增速“9%”较为合理的相关表述或对应约10%-10.5%的社融增速以及10.5%-11%的信贷增速。在广义流动性拐点已现的基础上,央行对银行间流动性的态度将较为谨慎,以防“钱溢出来”;考虑到货币政策取向仍然强调“不急转弯”,我们预计例如升准或者加息这类紧缩政策将不会出现,但银行间流动性波动性将会上升。综上所述,债市投资者态度或将较为谨慎,但考虑到MLF利率相较疫情发生前已经下降30Bp,国债利率也存在一定“顶部保护”,交易层面上讲后续主要需要关注央行操作与春节资金缺口之间的预期差。