下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2020年下半年以来新能源汽车一直作为主线强势走高,虽然一月份趋势调整,但从长线来看电动车行业需求仍然景气向上,其中锂电池板块部分环节供需格局反转存在涨价预期。在任何博弈的场合下,其实都是供求关系的变动。因为一个产业的话语权实际上是在整个产业链上下流动的,流动的核心取决于当下的供需格局情况。

锂电池板块中强势走势出现在四大材料之一的电解液板块。有家公司一直作为行业前三,业绩稳步上涨,一步一个脚印。这家公司就是电解液龙头——新宙邦(300037.SZ)。

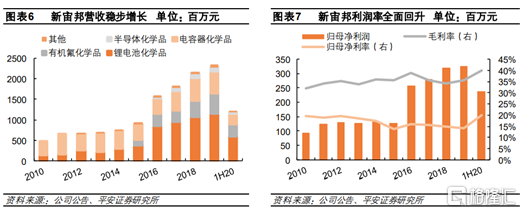

新宙邦成立于2002年,于2010年登录创业板,目前已形成 3.3 万吨锂电化学品产能,主要产品包括锂离子电池电解液、电解液添加剂、新型锂盐和碳酸酯溶剂。公司在新型锂盐和电解液添加剂领域研发投入较多,目前新型电解液添加剂 300 余种。根据公司最新的业绩快报,2020全年实现营业收入29.6亿元,同比增长27.37%,归母净利润5.19亿元,同比增长59.66%。

图片来源:平安证券

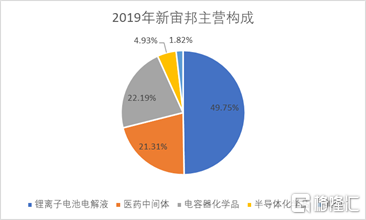

主营业务中,电解液大概占比达50%,氟化学品占比21.31%,电容器化学品占比22.19%,半导体化学品占比4.93%。

那么新宙邦的增长逻辑有哪些呢?

1. 坚持自身品质,增强核心竞争力

电解液是正负极之间离子转移的载体。电解液由溶剂、溶质和添加剂组成,其在电池中的成本占比一般在 6%-8%。电解液一定程度上决定电池的工作机制,影响电池的安全性、循环性能以及电池的成本,所以品质优良的电解液对于动力电池来说十分重要。

新宙邦于2014年收购瀚康化工76%的股权,瀚康化工是国内第二大电解液添加剂供应商,公司加上瀚康化工自主研发的锂电池电解液添加剂多达 300 余种,在传统添加剂方面拥有较强的实力,能够保持新型添加剂的持续投入,加深技术储备。

除了添加剂的布局,新宙邦也开始六氟磷酸锂的布局,产业链向上延伸。2020年11月公司拟收购九九久科技 74.24%股权,九九久目前拥有 5000吨六氟产能,在国内仅次于天赐材料、多氟多、新泰材料排名第四;同时匹配电解液产能 4-4.5 万吨,基本能够满足新宙邦今年的锂盐需求,并且缓解公司的成本压力,贡献额外的利润空间。在补齐了产业链最后一环后,公司已经实现了电解液产业链一体化建设基本布局,削弱了供应商的议价能力,公司的盈利能力和综合竞争力有望进一步提升。

2. 市占率持续增长,加强核心客户合作

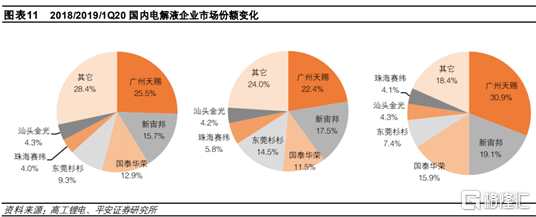

电解液在锂电池中定制化属性最高,客户粘性最强,这样使得优质客户资源成为核心壁垒,故电解液的供应格局最为集中。随着行业集中度持续提高,新宙邦的市占率从2018年的15.7%逐渐扩张到2020一季度的19.1%。

图表来源:平安证券

市占率的增长和两点战略布局分不开。

一是公司致力于开展多元化经营,打造一线化工集团。新宙邦早期主业为电容器化学品和锂电池电解液,2014年收购瀚康化工加强添加剂行业,2015年通过收购海斯福涉足氟精细化学品行业,2020年收购九九久科技,之后布局半导体化学品业务,覆盖范围逐渐广阔。

二是多个优质客户的合作促进业务增长。新宙邦2013年就获得了三星、索尼、松下等国际巨头公司的认可成为优秀供应商,19年公司在LG化学、三星SDI和松下的供应份额为25%、7.2%、4.4%,2020年6月公司已经成为LG化学供货份额前三的供应商。2020年由于疫情影响,国内电解液总出货量同比-7%,而公司因为海外客户需求增长对冲了国内需求下降,电解液出货量实现逆势增长同比+5%。 今年LG、宁德时代预示采购计划均有80-100%增长,预计能为公司均贡献1万吨左右的需求增量,新宙邦电解液出货量有望达到8万吨,增长70%+。

接着从供给端来看,根据平安证券对电解液的产能统计,19年海外主要电解液厂商合计产能 17-20万吨;另据高工锂电统计,19年国内企业电解液产能 43.5万吨,中国企业电解液产能占比在 70%左右。在规划产能中,国内企业的扩产量级普遍较大,海外企业相对较保守,未来国内企业的市场话语权有望得到更多提升。新宙邦作为电解液一线企业,相信市占率会进一步上升。

3. 材料价格上涨,推动营收持续加码

全球锂电池电解液 2025年市场规模 400亿元,复合增速 32%,全球锂离子电池电解液出货量超过 130 万吨。受益于全球电动车以及储能市场的快速增长,电解液作为锂电池关键原材料也将充分受益。

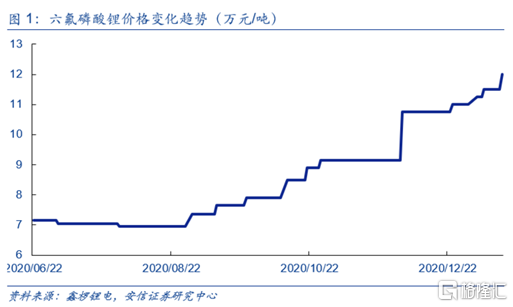

根据鑫椤锂电最新资料,截止到2021年1月15日,国产六氟磷酸锂最高报价12.5万元/吨,比上一日报价上涨5000元/吨。电解液中,六氟磷酸锂成本占比大约30%-70%,而电解液价格与六氟磷酸锂价格呈强正相关趋势。2020年三季度以来电解液价格经历了 3-4 次调价,累计涨幅 5000-10000 元。

当电解液涨价传导至下游电池厂以及整车厂时,由于电解液只占电池成本的5%左右,电池厂和整车厂不会过于执着于高价电解液而进行压价。 再加上2021年全球新能源汽车预计销量450万辆,同比增长50%+,其中中国200万辆,欧洲200万辆,美国50万辆,整车厂竞争越来越激烈,中上游材料涨价周期有望持续。

图片来源:安信证券

除了主要的电解液业务,新宙邦还专注有机氟化学品高附加值领域,2015年-2019年公司氟精细化工营收从1.4亿元增长到5亿元,复合增长为37%,未来依然有较大的发展空间。在电容化学品版块,公司是全球电容器化学品龙头,2020年国内市占率超55%,全球市占率超40%,下游客户有Chemi-con、Nichicon、Maxwell、台湾钰邦、韩国Nesscap等国际知名大客户。而新宙邦最新涉足的半导体版块,2018年与亿纬锂能合资建设5万吨半导体化学品产能,一期20Q1开始投产约2万吨,未来有望成为公司新亮点。

小结

作为电解液行业一线企业,新宙邦的整体营收增长不仅来自全球新能源汽车市场回暖,电动汽车的蓬勃发展持续支撑锂电池电解液的输出;也来自自身的过硬实力,战略上高瞻远瞩,加强与客户之间的良性循环的同时注重自身的产业多样化布局。预计公司2021年净利润7.28亿,同比增长40%,EPS为1.77元,对应PE为48x。基于以上理由,虽然一月初整个新能源汽车版块调整,锂电板块跟随调整。新宙邦的股价看似是跌了跌,但其实不妨是一个上车的好机会。未来随着新能源汽车需求的回升以及公司产能的逐步释放,公司有望进入新一轮快速发展期,再次出发,继续向前。