下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心结论

我们从2020年8月开始提示估值分化演绎到极致,市场可能出现极端估值差收敛的行情特征。10月、12月持续跟踪估值分化指标,确认市场估值收敛取得一定的进展,并预计后续估值分化收敛这一趋势或将持续。2020年12月以来,A股在岁末年初之际短暂出现了一轮狂热的极端分化行情,但这轮行情很快迎来板块轮动。从2020年12月至今,我们再次看到了A股整体的估值分化程度在波动中小幅收敛。经过持续近半年的估值收敛,目前极端估值分化的程度有所缓和,但市场整体和多数行业的估值分化水平仍处于历史较高位置。长期来看,估值分化水平仍有向历史中枢位置收敛的可能。

A股整体估值情况:估值分化在波动中小幅收敛

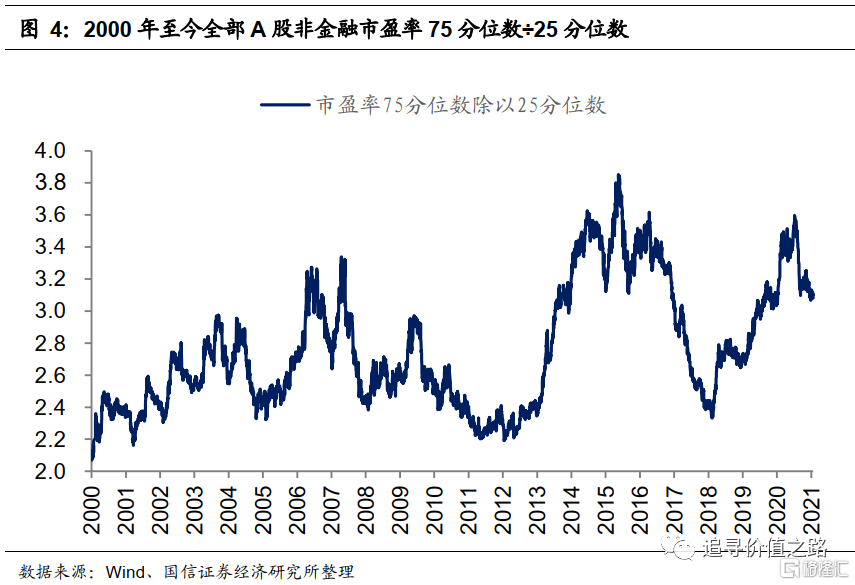

当前A股整体估值水平不高,内部估值分化严重但近六个月连续收敛。A股市盈率中位数(TTM)为36.6倍(剔除负值,下同),处于历史分位数33%位置,估值水平较低。全部A股市盈率75分位数和25分位数的比值为3.2倍,处于自2000年以来的79%历史分位数附近,估值分化程度仍处于相对历史高位,但在过去半年中正在持续收敛。

国内主要指数估值情况:估值分化现象严重

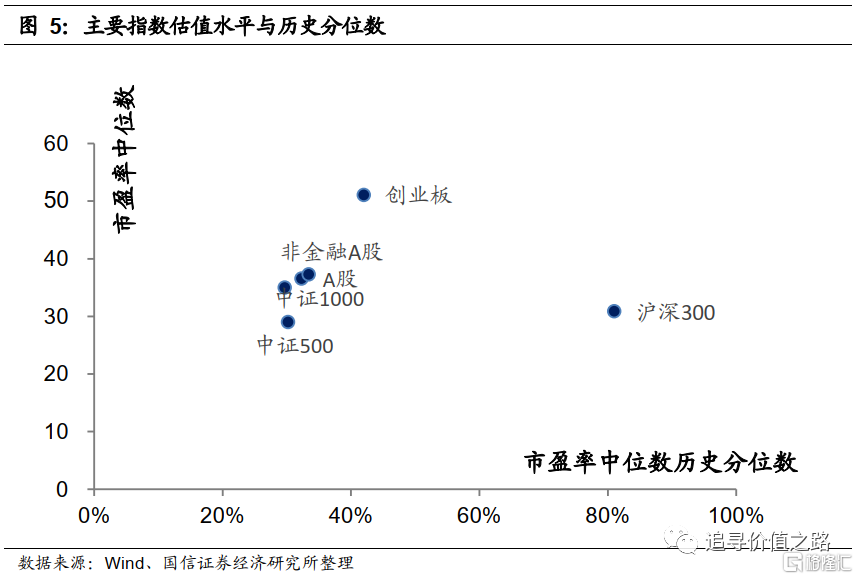

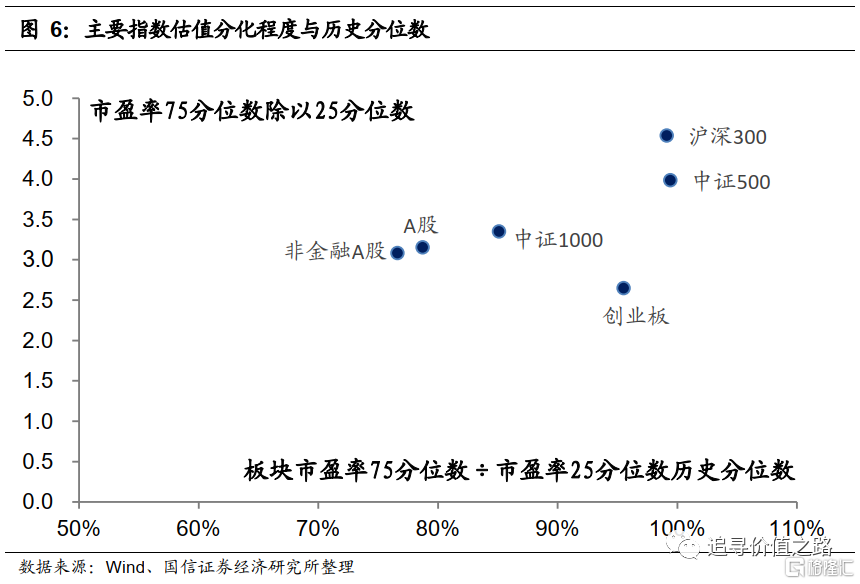

沪深300指数市盈率中位数高于历史水平,沪深300、中证500和创业板分化程度已达历史极高值。从国内主要指数估值水平来看,中证500指数、中证1000指数、创业板市盈率中位数(TTM)全部低于历史均值,只有沪深300指数市盈率中位数高于历史水平。从市盈率75分位数和25分位数的比值衡量的估值分化程度来看,沪深300、中证500和创业板分化程度已达历史极高值。

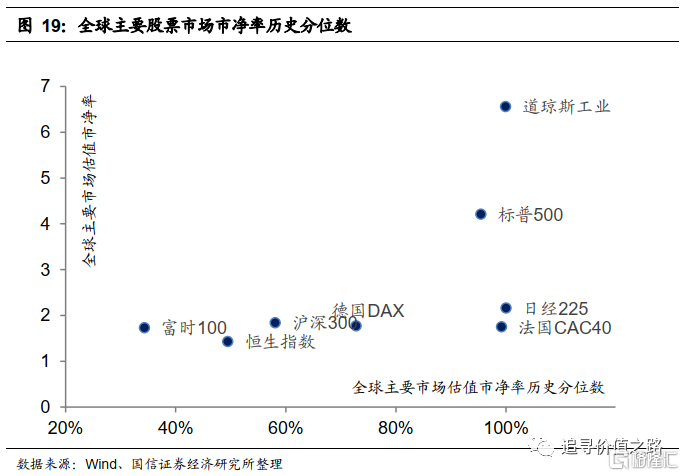

全球主要股票市场估值情况:沪深300指数市盈率最低

在整体法计算下的全球主要股票市场估值比较中,沪深300市盈率最低,恒生指数估值水平与之相近,恒生指数与沪深300指数估值水平处于全球洼地,相较而言具有明显的投资价值。市净率指标中恒生指数市净率最低,沪深300指数处于中游水平。

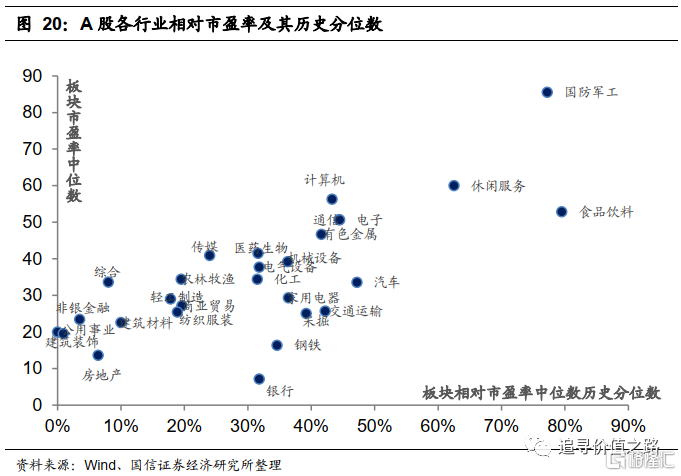

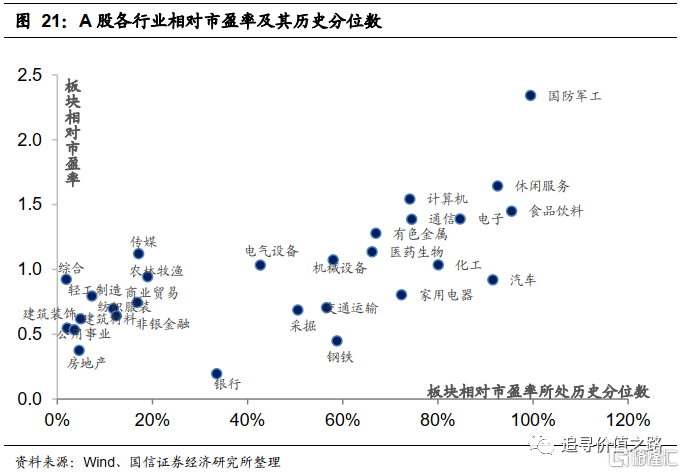

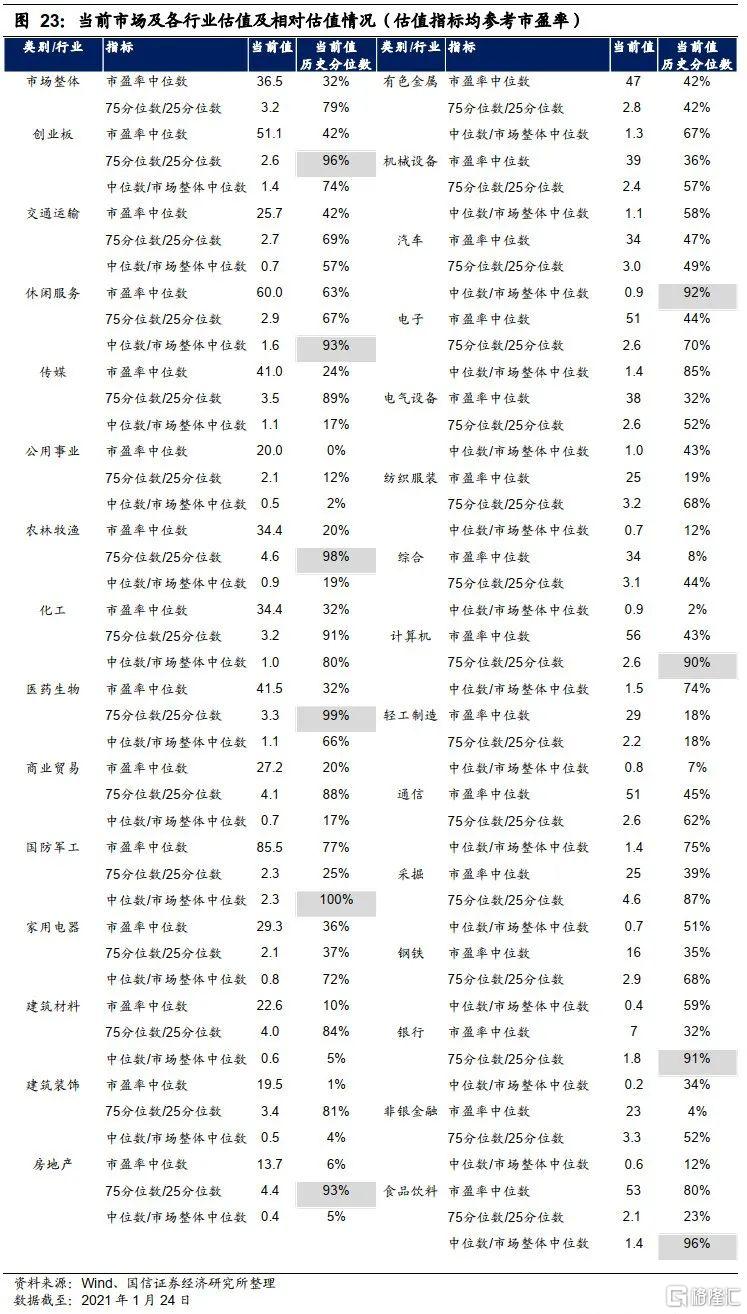

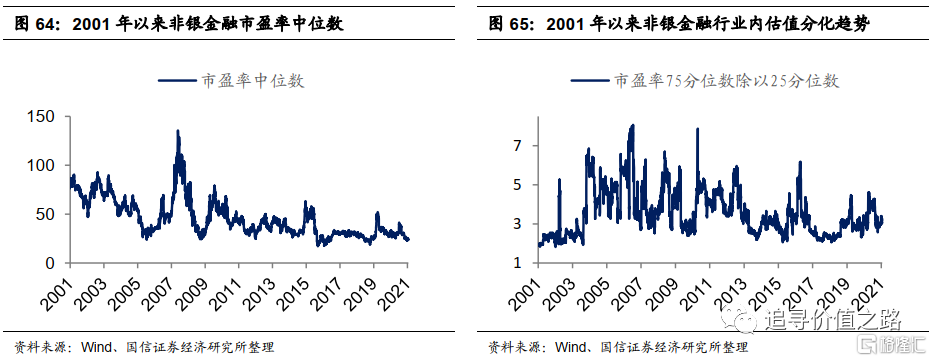

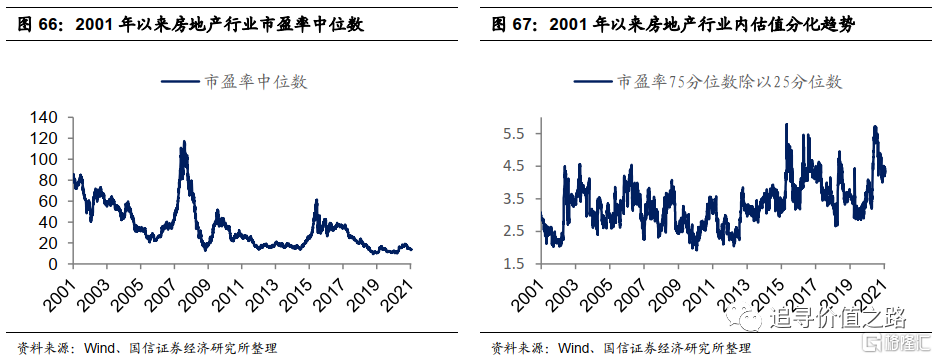

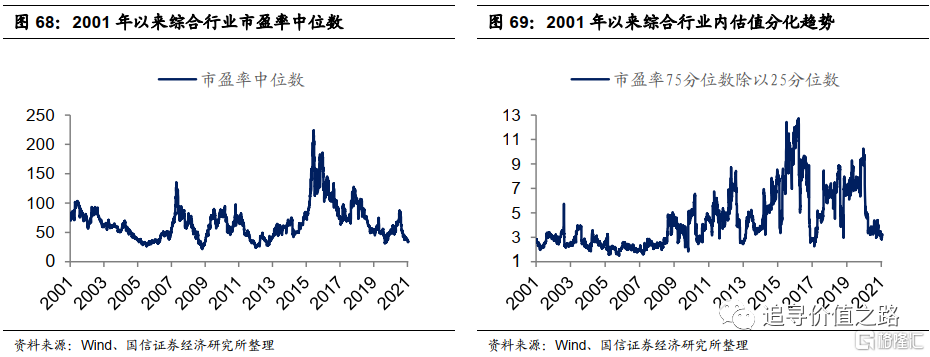

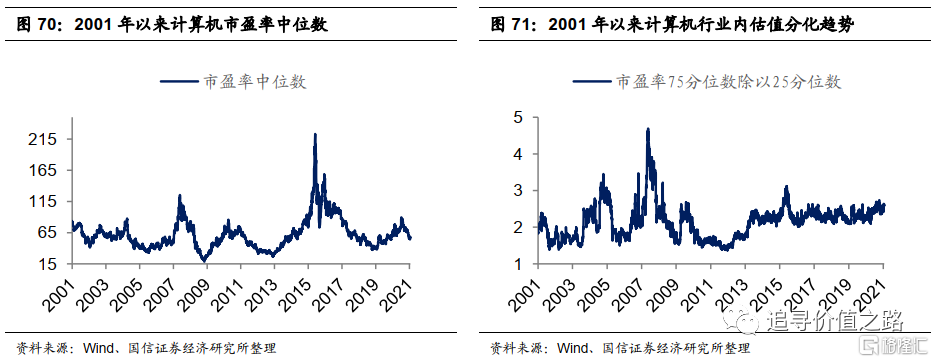

一级行业估值情况:食品饮料、国防军工估值较高且分化明显

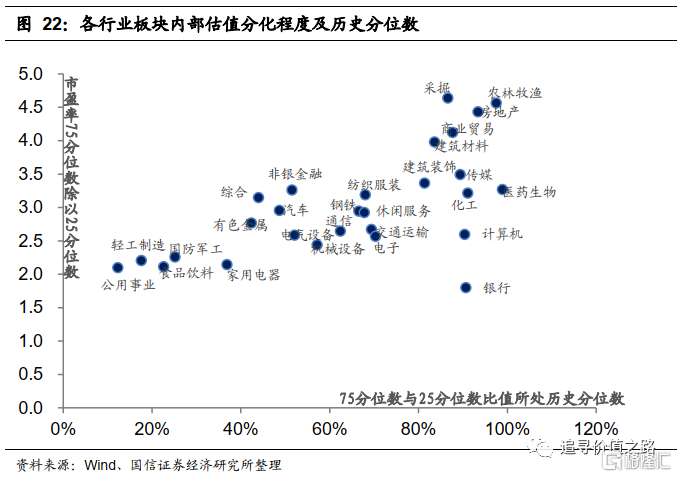

从行业内部的市盈率中位数来看,行业间的估值水平差异大,九成行业内部估值中位数低于历史均值。食品饮料、国防军工、休闲服务估值较高。从行业相对A股市盈率(行业市盈率中位数除以A股市盈率中位数)来看,各行业相对估值水平差异显著。15个行业的相对市盈率在历史均值之上。从市盈率75分位数和25分位数的比值来看,多数行业内部估值分化程度严重。20个行业的内部分化程度超过历史均值,农林牧渔、医药生物、房地产分化程度最大。分板块来看,上游原材料估值普遍低于历史中值,钢铁、采掘、化工的估值分化程度高。中游工业品中除国防军工外估值普遍低于历史中值,交通运输、建筑材料内部估值分化程度较高。下游消费品中休闲服务、食品饮料估值相对较高,休闲服务、医药生物、房地产、商业贸易、建筑装饰和农林牧渔内部估值分化较大。金融板块中所有行业都处于低估值状态、其中银行、房地产的内部估值分化较大。TMT板块中,传媒估值较低,大部分行业内部估值分化程度大。

2020年8月,我们观察到市场整体的估值分化演绎到极致。在《估值分化面面观》、《估值分化或收敛》等系列报告中,我们从市场整体、板块间以及板块内部等多个角度对估值分化情况进行了探讨。我们认为A股估值分化达到历史极值水平,背后的原因主要是货币宽松带来的“生拔估值”行情,以及低估值板块基本面受疫情影响相对更大。从历史经验看,即使在大牛市中也会出现明显的阶段性“估值收敛”行情(2006、2007、2014),如遇市场调整“估值收敛”概率更大。我们认为随着两个变化的出现,一是货币流动性的边际拐点初步显现,二是通胀预期逐步变强(名义价格回升更利好价值股),短期内市场可能出现极端估值差收敛的行情特征。

在2020年10月《估值分化收敛的进展》的报告中,我们确认了8月份以来市场估值收敛取得了一定的进展,并预计后续估值分化收敛这一趋势或将持续。在2020年12月《估值分化持续收敛》的报告中,我们发现有色、钢铁、汽车、银行等周期类行业涨幅领先,前期估值达到历史高位的科技行业和医药行业估值正加速向均值收敛,估值分化仍在持续收敛中。

2020年12月以来,A股在岁末年初之际短暂出现了一轮狂热的极端分化行情,不过这轮行情很快就迎来板块轮动。从2020年12月至今,我们再次看到了A股整体的估值分化程度在波动中小幅收敛。经过持续近半年的估值收敛,目前极端估值分化的程度有所缓和,但市场整体和多数行业的估值分化水平仍处于历史较高位置。长期来看,估值分化水平仍有向中枢收敛的可能。

我们将每月发布A股市场整体、国内主要指数、全球主要指数和各一级行业的估值水平与分化情况,并对数据进行解读。

A股整体:估值分化在波动中小幅收敛

从A股整体估值情况来看,当前A股整体估值水平不高,内部估值分化严重但近六个月连续收敛。A股市盈率中位数(TTM)为36.6倍(剔除负值,下同),处于历史分位数33%位置,估值水平较低,从2020年8月的47倍开始逐渐回落。A股市盈率75分位数和25分位数的比值为3.15倍,处于历史分位数79%位置,估值分化程度仍处于相对历史高位,但在过去半年中正在持续收敛。剔除金融后的A股表现与全部A股相似,市盈率(TTM)中位数为37.3倍,市盈率75分位数和25分位数的比值为3.10倍,估值水平近半年有所降低且分化程度也在收敛。

A股整体估值水平不高

从A股整体估值水平来看,截至2021年1月24日,全部A股市盈率(TTM)中位数为36.5倍(剔除负值,下同),较2020年12月17日的38.6倍有所降低,当前估值水平处于自2000年以来的32%历史分位数附近,整体估值水平不高,低于历史中枢位置。根据我们统计的数据,全部A股市盈率(TTM)中位数从2020年8月以来持续回落。

A股估值分化程度持续收敛

从A股估值分化情况来看,目前全部A股市盈率75分位数和25分位数的比值为3.2倍,较2020年12月17日的3.23倍有所降低,当前估值分化程度处于自2000年以来的79%历史分位数附近,估值分化程度仍处于相对历史高位,但在过去半年中正在持续收敛。

全部A股非金融估值分化程度有所降低

从剔除金融后的A股整体估值水平来看,截至2021年1月24日,全部A股非金融市盈率(TTM)中位数为37.25倍,当前估值水平处于自2000年以来的33%历史分位数附近,自去年8月以来持续回落。

从剔除金融后的A股估值分化情况来看,目前全部A股非金融市盈率75分位数和25分位数的比值为3.08倍,当前估值分化程度处于自2000年以来的77%历史分位数附近,估值分化程度仍处于相对历史高位,近半年处在收敛趋势中。

国内主要指数估值情况:估值分化现象严重

沪深300指数估值高于历史水平,沪深300、中证500和创业板分化程度已达历史极高值。从国内主要指数估值情况来看,中证500指数、中证1000指数、创业板市盈率中位数(TTM)全部低于历史均值,只有沪深300指数估值高于历史水平。从市盈率75分位数和25分位数的比值衡量的估值分化程度来看,沪深300、中证500和创业板分化程度已达历史极高值。

主要指数估值与分化程度对比

沪深300估值高于历史水平。在主要市场宽基指数中,只有沪深300指数市盈率中位数(TTM)超过历史均值,达30.85倍,位于历史分位数81.00%的位置,估值水平较高。其余指数估值水平均低于历史均值,全部A股、全部A股非金融、创业板、中证500和中证1000指数市盈率中位数(TTM)全部低于历史均值,分别为36.5倍、37.25倍、51.06倍、28.98倍和34.99倍,位于历史分位数的32.30%、33.40%、42.00%、30.20%和29.70%位置。

沪深300、中证500、创业板估值分化程度处于历史极高位置。根据我们统计的数据,各主要指数的市盈率75分位数和25分位数的比值均大于2.5,其中沪深300、中证500指数和创业板的估值分化程度已处于历史极高值附近。市盈率75分位数和25分位数的比值分别为4.53、3.98、2.65,位于历史分位数的99.10%、99.40%和95.50%。其余指数估值分化程度全部高于历史平均水平。全部A股、全部A股非金融和中证1000指数的75分位数和25分位数的比值分别为3.15、3.08和3.35,位于历史分位数的78.70%、76.60%和85.10%。

沪深300指数:估值水平及分化程度同步攀升

当前沪深300指数的市盈率中位数为30.85倍,位于历史分位数的81%,估值水平从去年开始上升。沪深300指数市盈率75分位数和25分位数的比值为4.54,处于历史分位数的99.10%,已近最高值。

中证500指数估值水平低,内部分化程度几近最高点

中证500指数的的市盈率中位数为28.98倍,处于历史分位数30.20%位置。中证500指数市盈率75分位数和25分位数的比值为3.98,处于历史分位数的99.40%位置,内部分化程度几近最高点。

中证1000指数估值低,内部估值分化程度高

中证1000指数市盈率中位数为34.99,位于历史分位数29.70%位置。中证1000指数市盈率75分位数和25分位数的比值为3.35,位于历史分位数的85.10%位置,内部估值分化程度高。

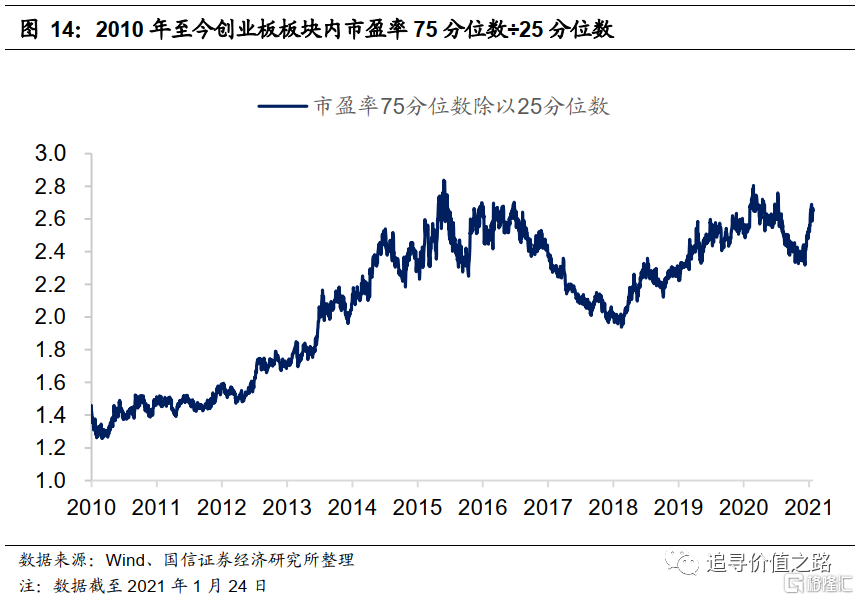

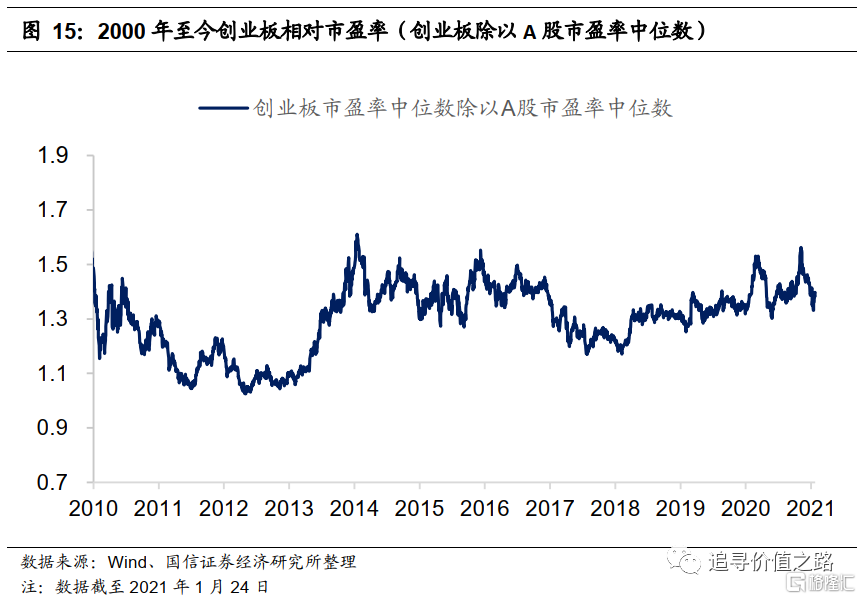

创业板:估值较低,从12月初开始估值分化程度加剧

从创业板整体估值水平来看,截至2021年1月24日,创业板市盈率(TTM)中位数为51.06倍,当前估值水平处于自2010年以来的42%历史分位数附近。

从创业板估值分化情况来看,创业板板块内市盈率75分位数和25分位数的比值达到了2.64,处于自2010年以来的95.50%历史分位数位置,分化程度逐渐加剧。

从创业板相对全部A股估值水平来看,创业板相对市盈率(创业板市盈率中位数除以A股市盈率中位数)为1.40,处于历史分位数74%位置。

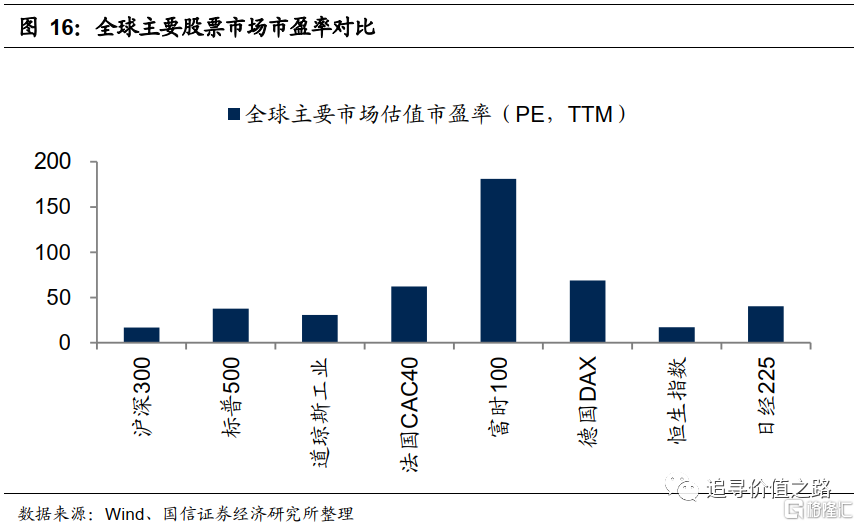

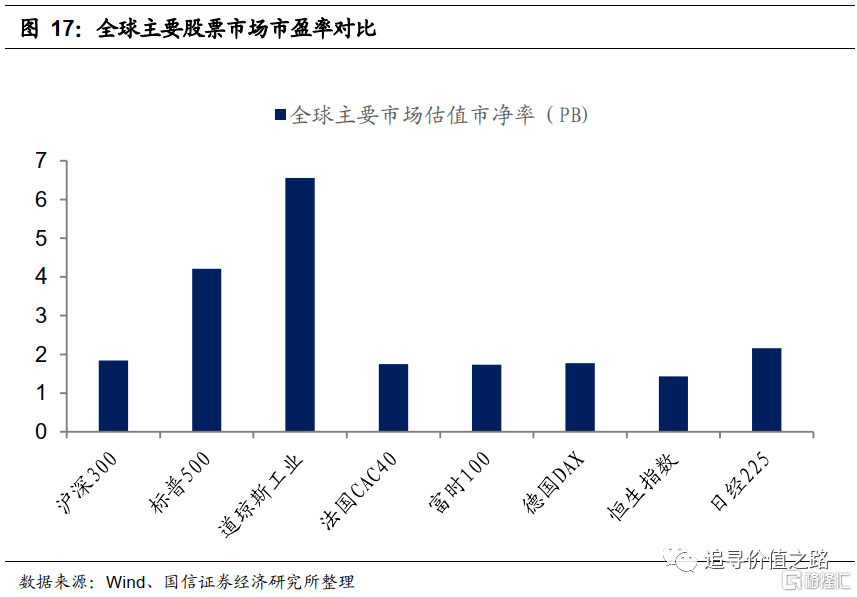

全球股票市场估值情况:沪深300市盈率最低

在整体法计算下的全球主要股票市场估值比较中,沪深300指数市盈率最低,恒生指数估值水平与之相近,恒生指数与沪深300指数估值水平处于全球洼地,相较而言具有明显的投资价值。市净率指标中标普500和道琼斯工业指数估值较高;从历史分位数表现来看,沪深300基本处于最低位。

市盈率:沪深300指数和恒生指数估值处于全球洼地

在整体法计算下全球主要股票市场中,沪深300指数市盈率最低,恒生指数估值水平与之相近,恒生指数与沪深300指数估值水平处于全球洼地,相较而言具有明显的投资价值。2021年1月24日在全球主要股票市场中,富时100估值水平最高,为181.0倍,德国DAX市盈率为68.7倍,法国CAC40市盈率为62.0倍,日经225市盈率为40.4倍,标普500市盈率为37.5倍,道琼斯工业为30.6倍,恒生指数为17.0倍,而沪深300指数市盈率(整体法)为16.9倍。

市净率:恒生指数估值最低,沪深300处于中游水平

在全球的主要股票市场中,道琼斯工业指数的市净率最高,其次是标普500指数,恒生指数市净率最低,沪深300指数处于中游水平。截止1月24日,道琼斯工业指数市净率为6.56,标普500市净率为4.21倍,日经225为2.16倍,德国DAX为1.77倍,法国CAC40为1.75倍,富时100为1.73倍,恒生指数为1.43倍,沪深300为1.84倍。

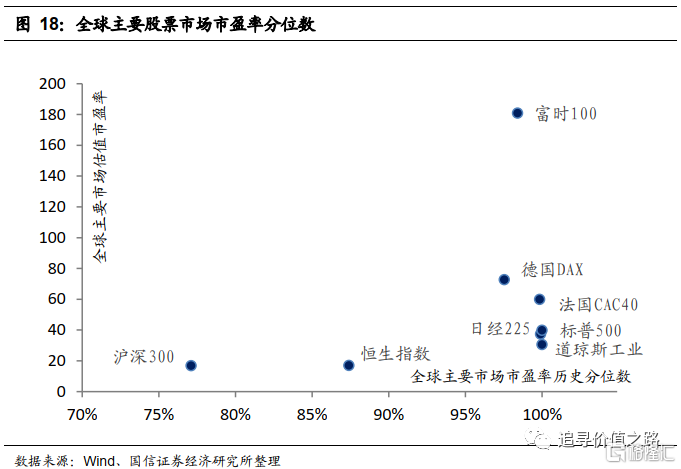

历史分位数:沪深300PE、PB历史分位点双低

在整体法计算下全球股票市场PB、PE的从2000年至今历史分位数比较中,沪深300所处位置均较低。在市盈率分位数中,除沪深300外其余均在80%以上,沪深300、标普500、道琼斯工业、法国CAC40、富时100、德国DAX、恒生指数、日经225分别位于历史分位数的77.11%、99.91%、100%、100%、98.41%、97.54%、87.40%和100%;在市净率分位数中,富时100、沪深300和恒生指数均较低。沪深300、标普500、道琼斯工业指数、法国CAC40、富时100、德国DAX、恒生指数、日经225分别位于历史分位数的58.08%、95.45%、99.91%、99.20%、34.34%、72.79%、49.48%和100%。

一级行业估值情况:不同行业差异显著

九成行业内部估值中位数低于历史均值

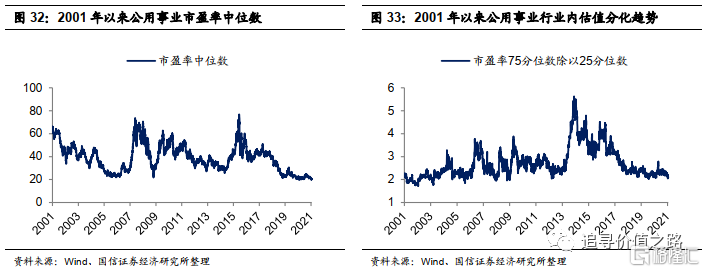

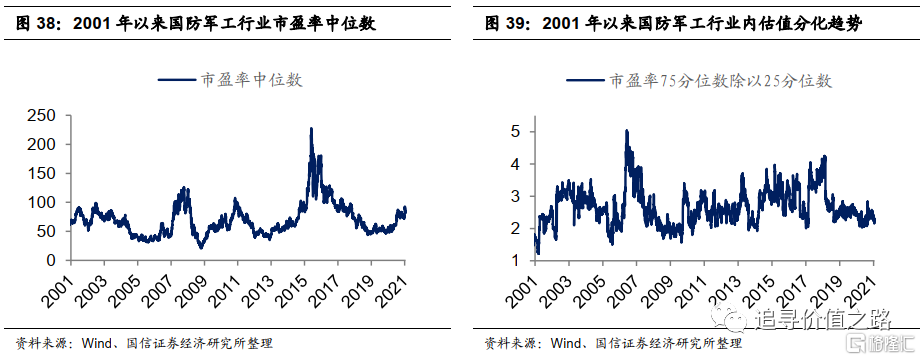

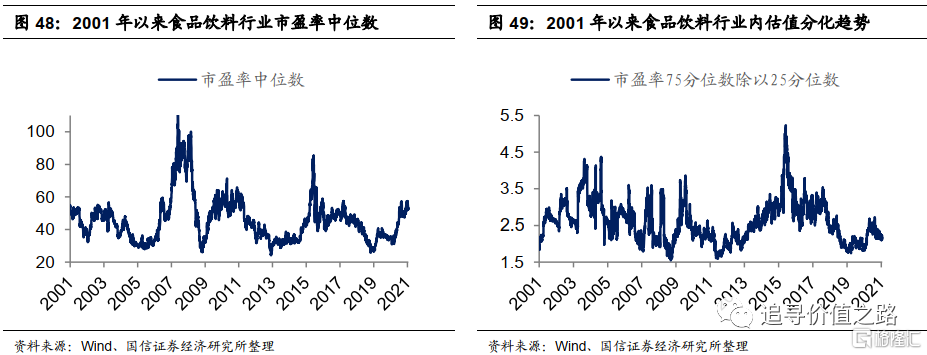

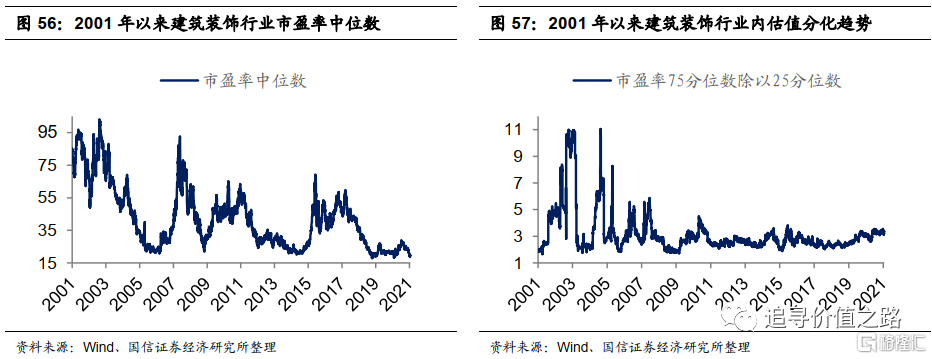

从行业内部的市盈率中位数来看,行业间的估值水平差异大,多数行业当前估值偏低。食品饮料、国防军工、休闲服务估值较高,市盈率中位数分别为53倍、86倍和60倍,分别位于历史分位数80%、77%和63%。其余行业市盈率中位数都低于历史中枢,其中公用事业和建筑装饰市盈率中位数分别为20倍和20倍,处于历史分位点0%和1%位置,处于历史最低位置。

各行业相对A股估值水平差异显著

从行业相对A股市盈率(行业市盈率中位数除以A股市盈率中位数)来看,各行业相对估值水平差异显著。15个行业的相对市盈率在历史均值之上,国防军工、食品饮料和休闲服务相对估值水平依旧领先。

多数行业内部估值分化程度严重

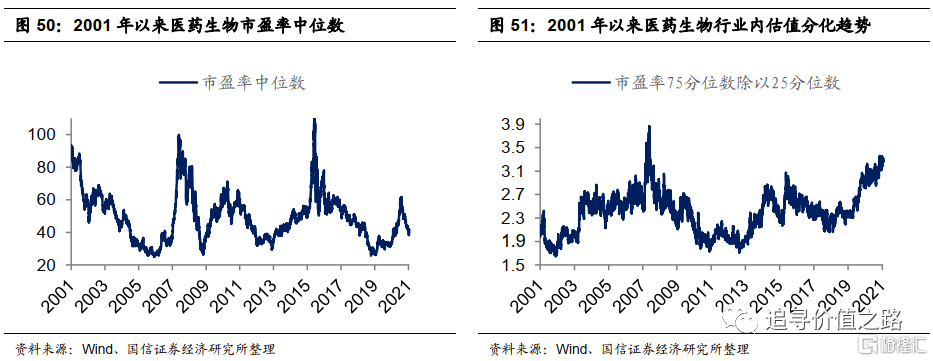

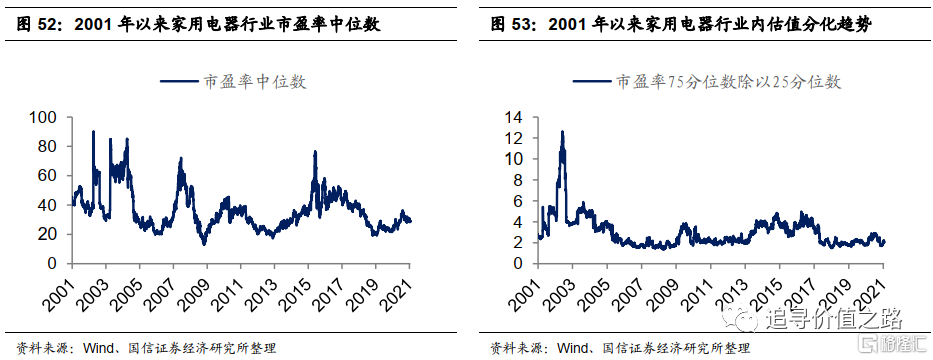

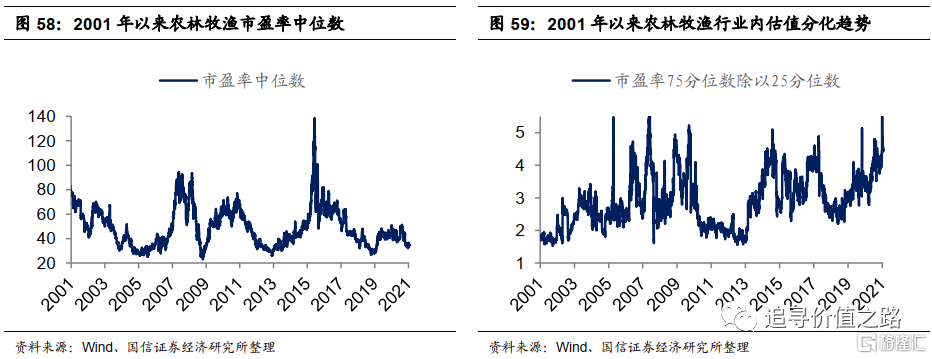

从市盈率75分位数和25分位数的比值来看,多数行业内部估值分化程度严重。20个行业的内部分化程度超过历史均值,农林牧渔、医药生物、房地产分化程度最大,绝对值分别为4.6、3.3和4.4,位于历史分位数的98%、99%、93%;公用事业、轻工制造、国防军工、食品饮料和家用电器内部分化程度较小,市盈率75分位数和25分位数的比值分别为2.1、2.2、2.3、2.1和2.1,分别位于历史分位数的12%、18%、25%、23%和37%。

各行业估值历史数据一览

上游原材料:绝对估值均低于历史中枢水平

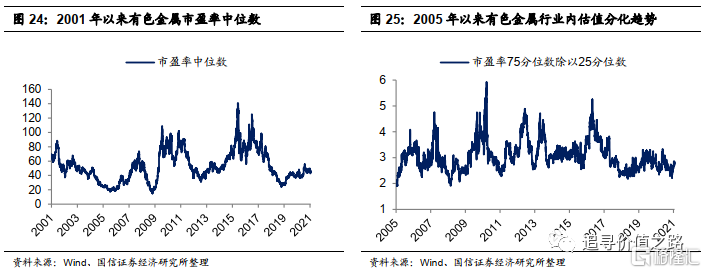

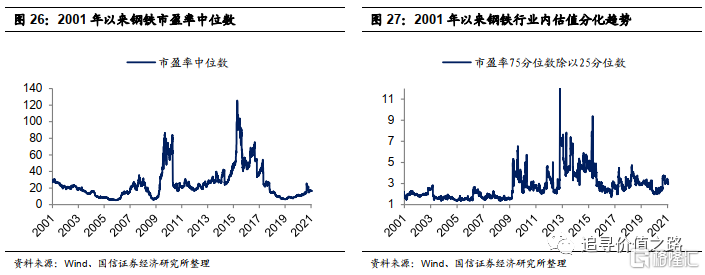

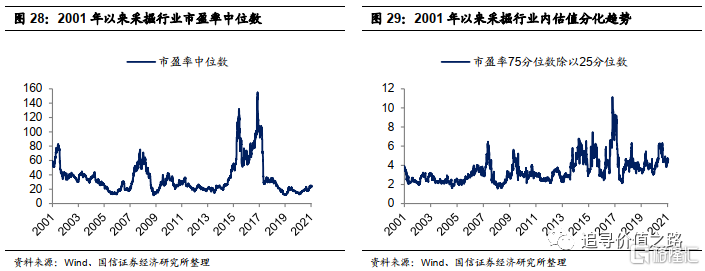

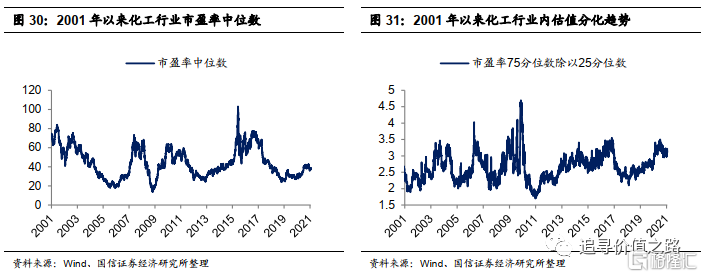

有色金属、钢铁、采掘、化工和公用事业估值均低于历史中枢水平,有色金属和公用事业的估值分化程度低,钢铁、采掘、化工的估值分化程度高。截至1月24日,有色金属、钢铁、采掘、化工、公用事业行业的的市盈率中位数分别为47、16、25、37、19,分别位于历史分位点的41.6%、34.6%、39.2%、38.6%和0%;市盈率75分位数和25分位数的比值为2.77、2.92、4.63、3.21和2.1分别位于历史分位数的42.4%、67.8%、86.6%、91.1%和12.3%。

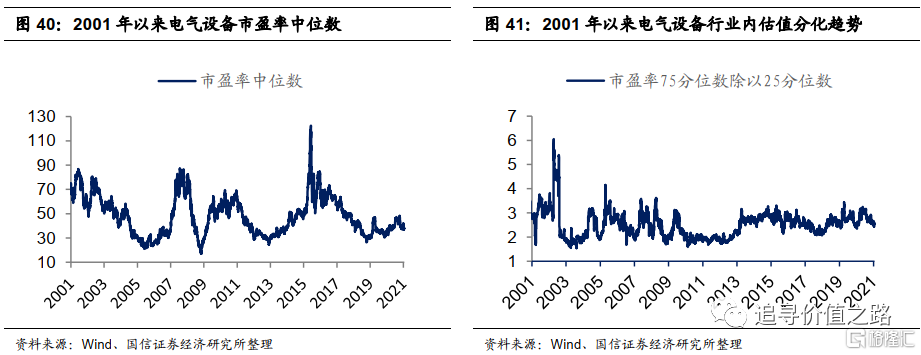

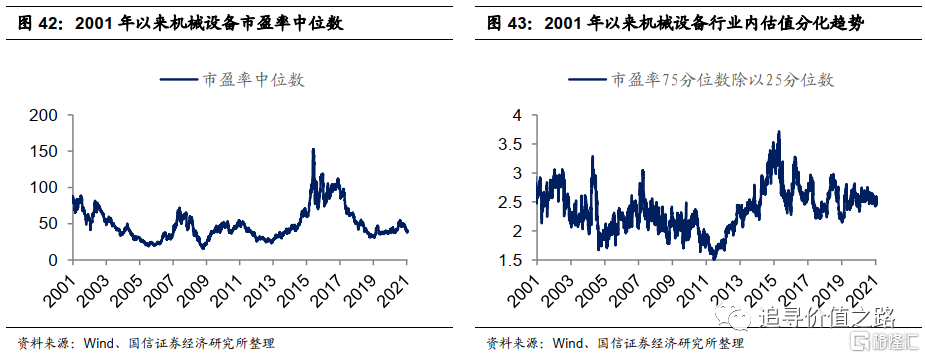

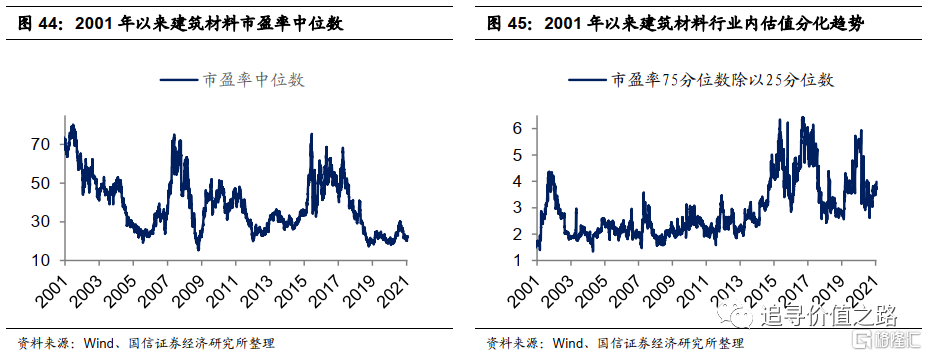

中游工业品:国防军工估值较高,其余低于历史均值

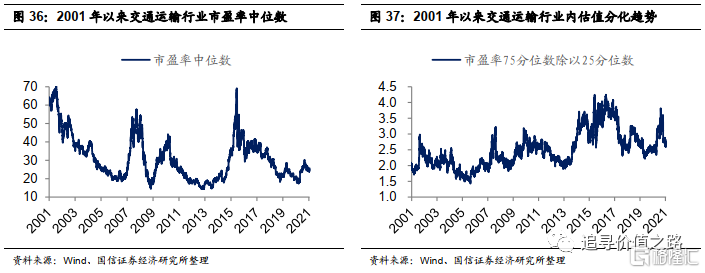

国防军工估值较高,轻工制造、交通运输、电气设备、机械设备和建筑材料估值均低于历史均值。轻工制造、国防军工内部估值分化程度低,交通运输、建筑材料内部估值分化程度较高。截至1月24日,轻工制造、交通运输、国防军工、电气设备、机械设备、建筑材料的市盈率中位数分别为29.0、25.7、85.5、37.74、39.21和22.60,分别位于历史分位点的17.8%、42.2%、77.2%、31.8%、36.3%和10.0%;市盈率75分位数和25分位数的比值分别为2.2、2.67、2.26、2.58、2.44和3.98,分别位于历史分位点的17.6%、69.4%、25.2%、52.1%、57.2%和83.6%。

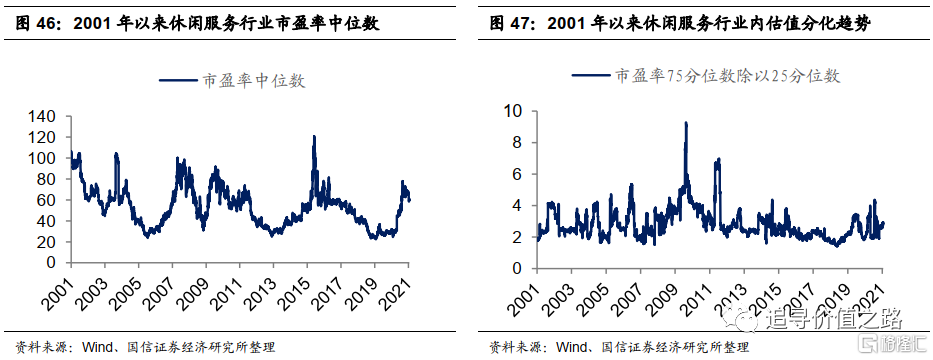

下游消费品:疫情期间市盈率明显提升

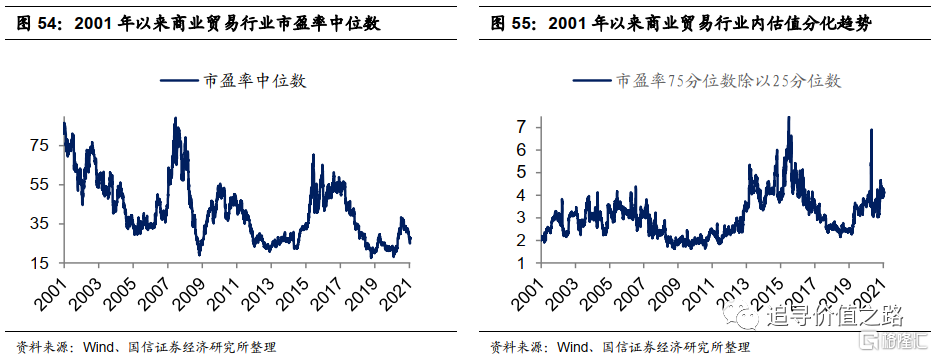

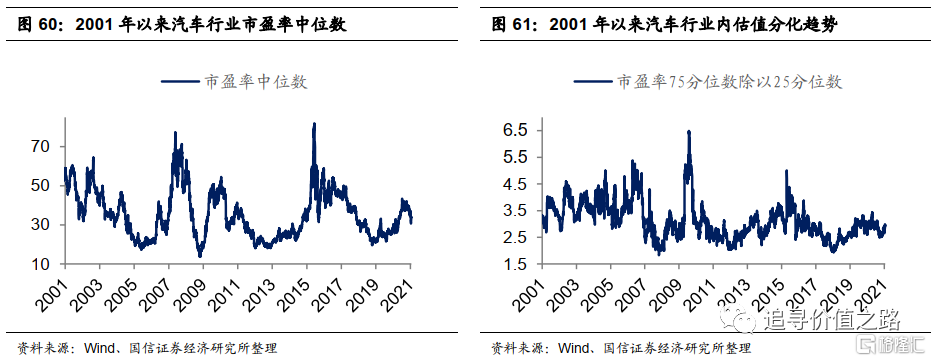

休闲服务、食品饮料估值相对较高,其余都处于历史估值低位;休闲服务、医药生物、商业贸易、建筑装饰和农林牧渔内部估值分化较大,食品饮料、家用电器和汽车的分化程度小。休闲服务、食品饮料、医药生物、家用电器、商业贸易、建筑装饰、农林牧渔和汽车的市盈率中位数分别为60.02、52.89、41.49、29.35、27.20、19.53、34.42和33.59,分别位于历史分位数的62.5%、79.5%、31.6%、36.4%、19.6%、0.9%、19.5%和47.2%;市盈率75分位数和25分位数的比值分别为2.95、2.11、3.27、2.14、4.12、3.36、4.57和2.96,分别位于66.6%、22.6%、98.9%、36.9%、87.7%、81.4%、97.5%和48.7%。

大金融板块:估值一路向下

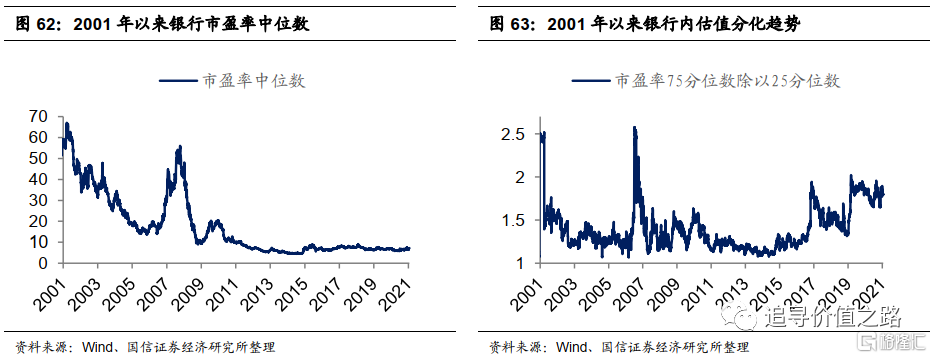

金融所有行业都处于低估值状态、其中银行、房地产的内部估值分化较大。非银金融、银行、房地产、综合的市盈率中位数分别为23.5、7.1、13.7和33.7,分别位于历史的分位点的3.5%、31.8%、6.4%和8.0%;市盈率75分位数和25分位数的比值为3.26、1.80、4.4和3.1,分别位于历史分位点的51.5%、90.7%、93.4%和44.0%。

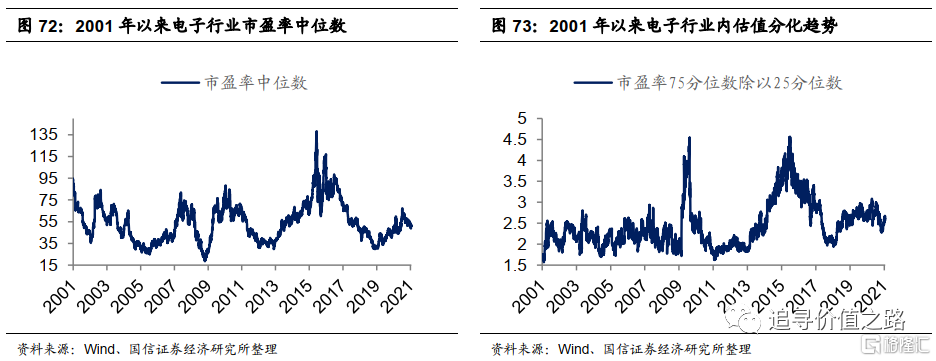

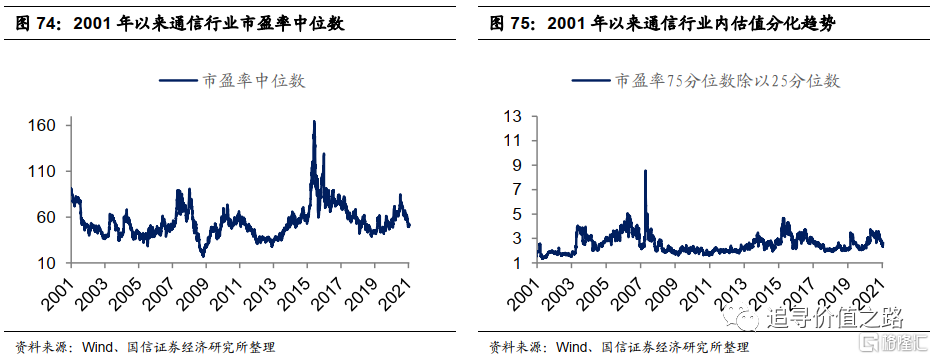

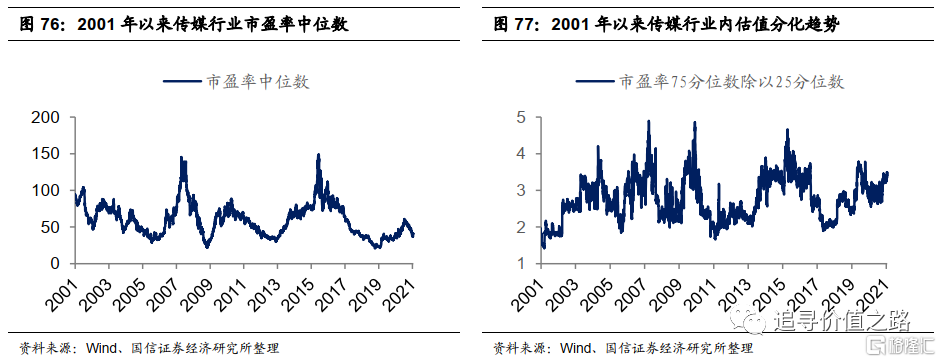

TMT板块:估值向两极分化发展

传媒估值较低,其他行业基本处于中值,内部估值分化程度大。计算机、电子、通信和传媒行业的市盈率中位数分别为56.3、50.7、50.7和40.96,位于历史分位点的43.3%、44.4%、44.4%和24.0%;市盈率75分位数和25分位数的比值分别2.59、2.57、2.64和3.49,分别位于历史分位点的90.4%、70.3%、62.4%和89.4%。

(风险提示:行业景气度低迷、经济增速下行、历史经验不代表未来)