下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | Leo

来源 | 格隆汇新股

提供IPO领域专业资讯,关注格隆汇新股

1月26日,心通医疗-B开启招股,招股期为2021年1月26日到29日,公司拟全球发售约2.056亿股,其中香港发售股份占10%,国际发售股份占90%,另有15%超额配股权。每股发售价为11.1-12.2港元,每手1000股入场费12322.94港元。

值得注意的是,心通医疗-B的招股期刚好与短视频大热门股快手撞车,据富途证券数据,截至1月27日快手已经超额认购207.85倍,而心通医疗也毫不逊色,超额认购已经达到134.41倍,远远超过同期招股的其他企业。

那么,心通医疗到底有什么底气,能够和同期招股的快手斗个旗鼓相当呢?

主打产品VitaFlow具先发优势

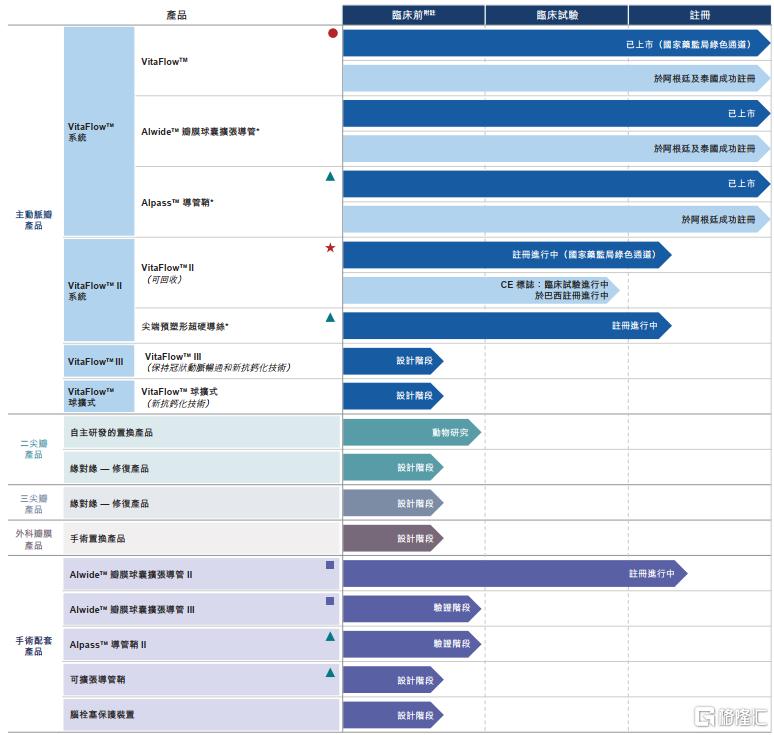

心通医疗是一家创新性医疗器械公司,目前尚未实现盈利,根据港交所18A条款上市。公司主要涉及心脏瓣膜疾病领域,研发创新性的主动脉瓣置入术(TAVI)手术配套产品。目前,公司已成功开发1款经导管主动脉瓣置入术(TAVI)产品(包括作为其提供产品的一部分的2个手术配套产品),并且实现了该产品的商业化。

图表一:心通医疗产品管线

数据来源:招股书,格隆汇整理

此外,公司还开发了5个经导管二尖瓣(TMV)在研产品、2个二尖瓣返流经导管瓣膜疗法(TTV)产品、外科瓣膜产品及多个处于不同开发阶段的手术配套产品。综合来看,微创心通的产品覆盖了主动脉瓣、二尖瓣、三尖瓣、外科瓣膜以及手术配套产品,并且从技术上也具有递进式的三代。

其中,最具看点的产品还是要属VitaFlow,它是中国唯一一款已上市的使用牛心包作为瓣膜组织的产品,其拥有中国首创的PET双层裙边设计和全球唯一商业化的电动输送系统,在全因死亡率和术后并发症方面实现了潜在同类最优的临床实验效果。

并且,VitaFlow的二代可回收产品也正处于研发过程中,能够在初始释放位置不理想的情况下最多进行三次尝试来调整PAV的位置,进一步提高TAVI手术的整体成功率及降低术后并发症的潜在风险。此外,管线中还能看见三代产品及球扩式VitaFlow,未来能够形成很好的产品升级及补充。

但是,根据弗若斯特沙利文的数据,全球和中国主动脉瓣狭窄患者的数量2025年预计将分别达到2210万人和490万人。相比于全球市场,中国TAVI市场渗透率不足,2019年渗透率仅为0.3%。

并且,经导管主动脉瓣置入术(TAVI)产品拥有极高的使用壁垒,据招股书披露,进行TAVI手术需要2至3名介入医师(每人年介入手术量在200例以上)、1至2名心脏外科医师、1名放射科医生、1名麻醉师、1名超声心动图医师以及2至3名护士才能完成。

因此,心通医疗虽然占据了先发优势,但是要想在商业化之后快速提高产品渗透率,短期内实现恐怕难度不低。

“微创系”的孵化模式

自心通医疗在港交所交表之后,港股市场微创医疗的股价持续上涨屡屡创新高,市场表现出了对高值医疗器械前所未有的热情。从2021年1月5日算起,微创短短16个交易日最高上涨了58.76%,最高触及65.25港元每股。但是,在心通医疗正式招股之后,微创医疗却连续两日下跌,实在耐人寻味。

图表二:微创医疗股价图

数据来源:同花顺,格隆汇整理

事实上,这种情况已经不是第一次发生,心通医疗也不是微创医疗孵化的第一家上市公司。早在2019年7月,微创医疗就孵化了第一家企业心脉医疗于科创板上市。那时微创医疗的股价和现在如出一辙。在心脉医疗上市后连续下跌,微创医疗市值甚至出现了低于心脉医疗的情况,市场表现出对微创医疗这种孵化模式的充分担忧。

心脉医疗的股价也在上市的一轮短暂上涨后,迎来了长达两年半的持续萎靡。直到2020年4月,心脉医疗才迎来了自己的行情,一路突破新高,最高触及373.8元每股,截至2021年1月27日,市值达到了216.8亿元人民币。

如表三:心脉医疗股价图

数据来源:同花顺,格隆汇整理

此次心通医疗上市,是微创孵化模式的再次验证,并且这一次并不是心通医疗孤军奋战,后续两家兄弟企业微创机器人、微创电生理也都已经提交科创板上市申请,不出意外也将相继上市。从微创医疗的股价来看,市场已经逐渐消化微创的这种孵化模式,微创医疗的股价也在今年一路飙升,2020年全年上涨约3.55倍。

那么,孵化出来的心通医疗等企业是否同样获得了市场的认可,就看心通医疗能否来一场漂亮的市场首秀了。

288亿估值,是否还有上涨空间?

心通医疗定价为11.1-12.2港元,据此估算市值约为262亿-288亿港元。按照目前认购热度来看,上限定价的可能性较高,也就是发行市值将达到288亿港元。然而,2021年1月27日收盘,启明医疗的最新市值约为356亿港元。

启明医疗的venusa-valve产品于2017年8月首次植入,而微创心通的VitaFlow于2019年8月才完成首次植入。并且,启明医疗第二代TAVI产品VenusA-Plus已于2020年11月获得国家药监局批准上市,成为中国首款有可回收功能的人工瓣膜系统。心通医疗的第二代VitaFlow在2020年10月才向国家药监局提交了注册申请,总体研发进度启明医疗强于微创心通不少。

图表四:中国进入临床试验或商业化阶段的主要TAVI产品

数据来源:招股书,格隆汇整理

但是,启明医疗的venusa-valve产品价格为248000元,而微创心通的VitaFlow价格为196000元,另一家已经实现商业化的公司苏州杰成,其j-valve产品于2017年7月首次植入,价格为260000元。微创心通的价格优势较其他竞争对手较强。先发优势和性价比谁能在市场竞争中占优,哪个特点能更受资本市场青睐,是个有趣的话题。

就上涨空间而言,启明医疗是心通医疗很好的市值标杆,公司不像快手这样的新产业,想象空间决定市值。如果心通医疗如文中推测的一样,按照上限定价,上涨到和启明医疗同样的市值,涨幅大约在23.61%。快手额度紧缺的情况下,倒也是个不错的选择。

小结

心通医疗作为港股市场一直青睐的18A主题医疗器械公司,却撞车更热门的快手。具备先发优势的经导管主动脉瓣置入术(TAVI)产品,占据渗透率极低的高潜力市场,确实也能够让公司拥有足够底气。并且,微创医疗的孵化模式已经孵化出心脉医疗这位老大哥,验证了该模式切实可行,心通医疗在投资者心中确定性得到加强。

但是,行业中有启明医疗上市在前,公司288亿的估值留下的上涨空间已经有限,到底能够给打新者多少盈利,还要等上市之日才能揭晓。