下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

移卡的收入结构包括支付服务和增值服务。作为中国三大收单上市平台之一,刚在港股上市不久的移卡交易量最少,但其营收增速却是三家公司中最快的。移卡在2012年开始经营支付服务业务。2019 年移卡的总支付交易量达到 15000 亿元,2017-2019 年复合增速达到 154%,远超同业。

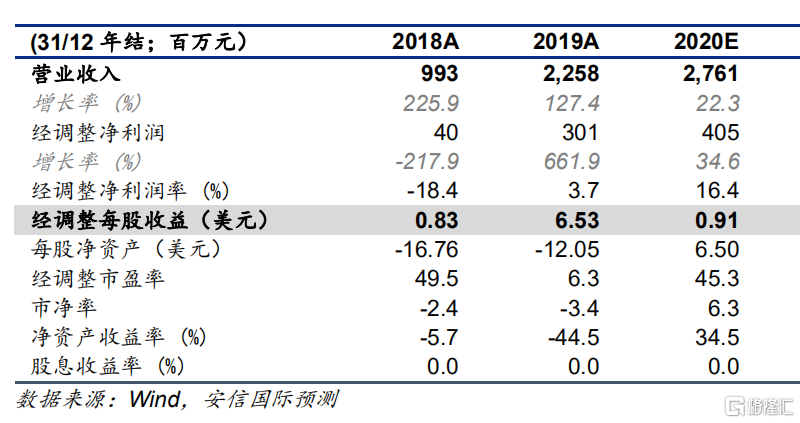

在财务数据方面显示,年营业收入由2018年的9.93亿元增加至2019年的22.58亿元,而2020年收入预期也达到了27.61亿元。在分部的收入方面,过去三年,公司科技赋能商业服务收入和毛利占比持续提升。于2017年至2020年第一季度,一站式支付服务所得收入占比由98%降至82%,而科技赋能商业服务所得收入由2%上升至18%。

1、支付服务

移卡的支付业务是采用了一站式支付服务的盈利模式。一站式支付服务包括基于应用程序的支付服务和传统支付服务,即在基于应用程序的支付服务上,移卡扮演为客户提供支付服务的角色,公司通过向客户收取等于总支付交易量的约定百分比的服务费来获得收入。

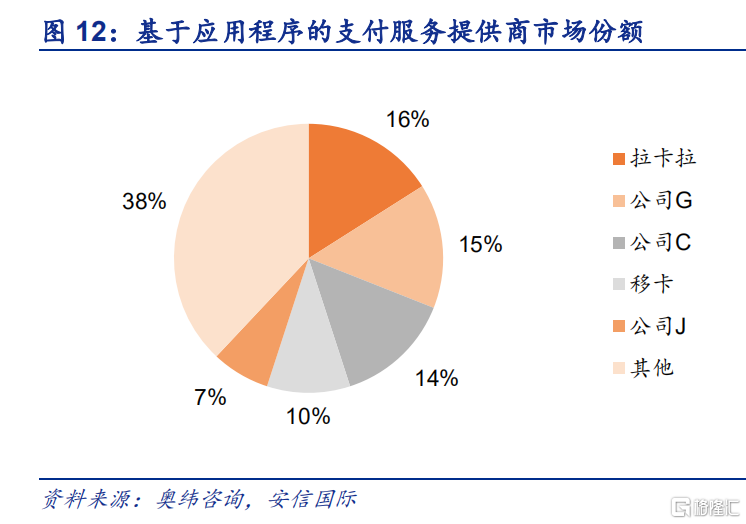

二维码支付业务快速发展。移卡在二维码支付市场份额领先,且独立支付服务市场份额更为集中。按2019 年的交易量计,移卡在基于应用程序的支付服务提供商中排名第4,占此细分市场份额的 10.0%;而公司在独立非银行二维码支付服务商中排名第2,占此细分市场份额的 14.0%。

依托了二维码支付市场的快速增长,移卡的总支付交易量在过去3年维持快速增长。由于传统收单业务市场格局分散,竞争激烈,导致支付费率偏低;而以二维码支付为代表的移动支付市场格局更为健康,整体支付费率显著高于传统支付市场。得益于较高的二维码支付业务占比,移卡的支付费率在过去3年持续增长,目前已处于行业内较为领先的水平。

2、增值服务

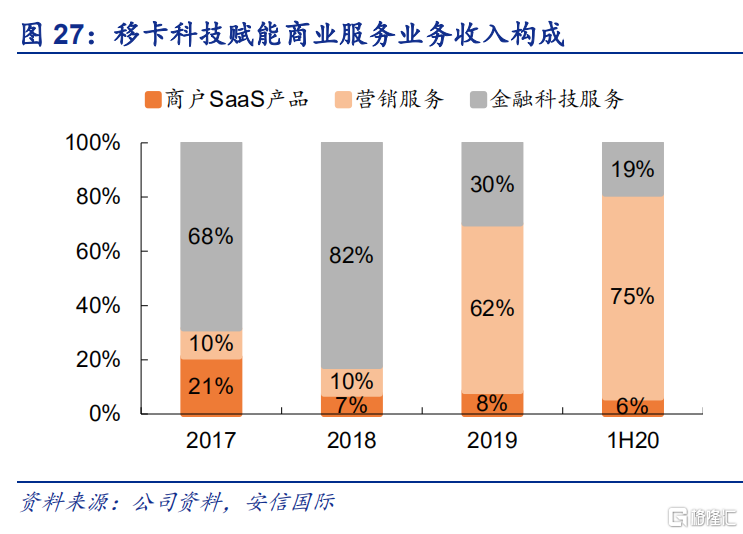

除了支付服务业务的快速增长,依托支付业务提供的客户资源,2015年移卡还将产品及其服务延伸至科技赋能商业服务。公司目前科技赋能商业服务包括:商户SaaS产品、营销服务和金融科技服务,促进了商户与消费者之间的交易,并为他们创造价值。

增值服务拓展商业边界。作为业内较早开展增值业务的第三方支付公司,移卡在增值业务的收入和毛利占比上处于业内领先水平。其中表现最为亮眼的是营销服务收入,2019 年营销服务占科技赋能商业服务业务收入占比为 62%,是科技赋能商业服务增长的主要引擎。2020年11月9日,移卡发布公告,宣布以1.7亿元人民币的价格收购北京创信众科技有限公司(简称创信众)42.5%的股权,逐步实现移卡在营销服务领域的布局。

移卡的商业服务客户渗透率持续提升。截止2020年6月底, 公司共拥有约470万活跃支付服务商户,商业服务的客户渗透率仅12.5%,从长期来看,公司商业服务客户的持续增长潜力仍被看好。此外,目前公司金融科技服务贷款规模较小,2019年底仅为2.43亿元,远低于同业其他公司,长期来看发展潜力巨大。