下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中国银河证券

评级:推荐

内容生态活跃,用户边界持续扩张 :快手基于社交和兴趣分发内容,分发逻辑为社交与智能分发并重,将流量相对平等的分发到用户身上,基于用户偏好和视频的匹配度,将较新的内容推荐给用户。依靠良好的用户口碑和高度社交的属性,快手应用平均日活跃用户数规模实现了快速增长,从 2017年的 0.67亿增长到 2018 年的 1.17亿,再进一步增长到2019年的 1.76亿,截至 2020 年 6月 30日快手日活跃用户达到 2.58亿。快手是目前内容社区活跃度最高的视频社交平台之一。

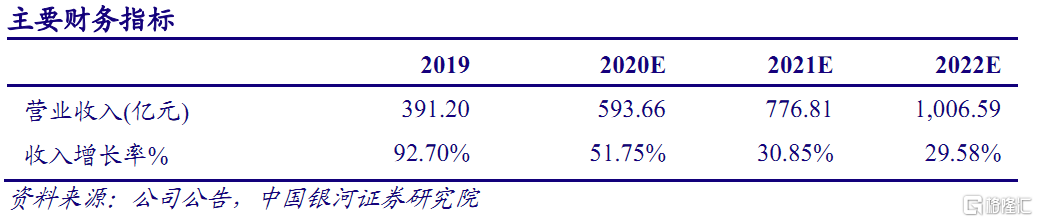

变现渠道多元,营收保持高速增长 :快手主要通过销售虚拟物品,提供多种形式的在线营销服务,以及收取电商销售佣金进行变现。快手相较于其他互联网平台广告加载率仍具提升空间。随着快手主站上线单列精选,其广告效果实现路径更短,相较需要用户点击以观看广告的双列模式,广告库存量得到较大提升,推动变现效率增长。对比主要互联网平台的广告收入与单用户价值,快手未来仍具较大释放空间。快手于 2018年开始开展电商业务,收入增长迅速,于快手平台 GMV 由 2018 年的人民币 96.6 百万元增至 2019年的人民币 596 亿元,并由 2019年上半年的人民币 34 亿元增至 2020 上半年的人民币 1,096 亿元,成为全球第二大直播电商平台。在 2019 年,直播电商的商品交易总额占中国零售电商市场的 4.2%,该占比预计将在 2025 年达到 23.9%。可见快手的电商业务尚处于蓄力期,还具有很高的上升空间。

注重技术研发,未来成长空间广阔 :快手在数据和科技基础设施上投入大量资源,拥有逾五千名研发人员,于 2017年、2018年及 2019 年的研发开支分别为人民币 476.6 百万元、人民币 18 亿元、人民币 29 亿元,分别约占同期经营开支的 23.1%、26.8%及 21.5%。作为全球短视频行业的开创者,快手不断更新升级短视频平台以满足用户在碎片化时间内的社交和娱乐需求,产品创新走在行业前沿。在人工智能、大数据分析等技术领域,快手处于领先地位。快手技术既提升了平台的运营效率,又提供了卓越的用户体验,建立起繁荣活跃的社群生态系统,为变现打下坚实基础。

投资建议 :我们看好公司利用“去中心化”模式而建立的内容社交化平台。随快手多渠道业务模式的扩充,其有望改变依赖直播而获取收入的现状,相对而来的是直播、广告、电商、游戏以及其他业务的多重变现方式。随广告库存和加载量的提升、电商规模的高速增长、游戏及教育等产业链的发展,快手有望推动收入高增长,给予“推荐”评级。